Срок льготной оплаты штрафа продлят — Российская газета

Госдума продлила период, в течение которого российские автомобилисты могут оплатить штрафы ГИБДД с 50-процентной скидкой. Законопроект, предусматривающий новый механизм, парламентарии приняли 12 декабря в третьем окончательном чтении. Поправки ранее были внесены правительством России.

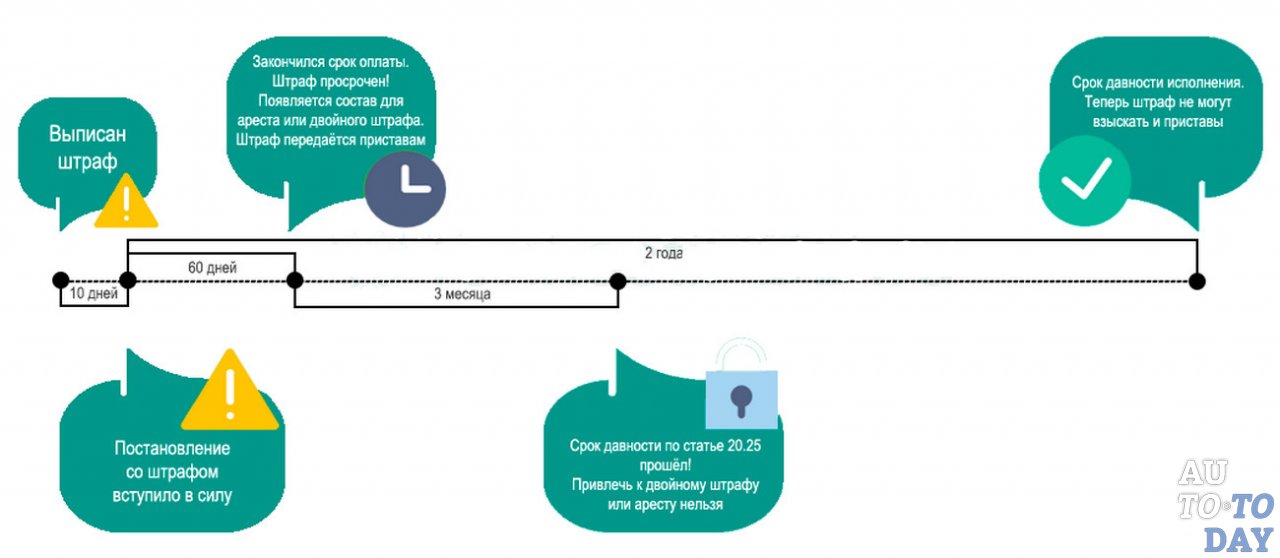

В настоящее время водители могут оплатить половину назначенного штрафа в течение 20 дней после составления административного протокола. При этом сроки доставки почтового извещения не учитываются. Новый закон восполняет этот пробел. Согласно ему, срок льготной оплаты штрафа будет продлен, если извещение пришло после отведенного промежутка.

«В случае если копия постановления о назначении штрафа, направленная привлеченному к административной ответственности лицу по почте заказным отправлением, поступила в его адрес после истечения 20 дней со дня вынесения, указанный срок подлежит восстановлению», — говорится в пояснительной записке к документу.

Подразумевается, что таким образом будут защищены интересы автолюбителей от медлительности инспекторов.

«К сожалению, нередки ситуации, когда при выявлении факта административного правонарушения с применением средств фото- и видеофиксации копия постановления приходит с задержкой», — отмечал ранее глава думского Комитета по госстроительству и законодательству Павел Крашенинников. При этом, по его словам, фактически исключается возможность для льготной уплаты штрафа. Законом закрепляется возможность восстановления пропущенного срока для льготной уплаты штрафа по ходатайству правонарушителя. Ходатайство надо будет отнести в суд или в ГИБДД, в зависимости от того, кто штраф назначил. И автолюбителю должны быть предоставлены еще 20 дней льготного периода для оплаты штрафа.

Подразумевается, что новшество защитит интересы водителей от медлительности автоинспекторов

Законопроект был разработан на основе прецедента. Водитель Юрий Рейнхиммель был оштрафован за превышение скорости, но извещение об этом к нему поступило позднее двадцатидневного срока, когда бы он мог оплатить половину штрафа. При этом центр видеофиксации ГИБДД по Московской области отказался восстанавливать льготный период, а Можайский городской суд вернул жалобу Рейнхиммеля без рассмотрения. В итоге гражданин обратился в Конституционный суд, который признал его правоту.

По данным ГИБДД России, в 2017 году из 108,7 млн штрафных постановлений 65,8 млн было оплачено с 50-процентным дисконтом.

Как продлить льготный срок оплаты штрафа ГИБДД? — Общество

Стандартное извещение прибыло почтой, фото с камеры видеофиксации — превышена скорость, правонарушение зафиксировано еще в 20-ых числах июля и организация готова была оплатить штраф. Однако юрист обратила внимание на деталь, а вернее дату на конверте.

Постановление вынесено 23.07.2019. Стоит срок оплаты штрафа со скидкой — 12 августа. При изучении конверта, мы понимаем, что само постановление было направлено 16.08.2019, то есть после того, как истек срок для того, чтобы мы могли оплатить штраф с 50% скидкой.

Екатерина Кожаева, юрист.

Если верить водительскому сообществу Рязани такие опоздания — массовое явление. Именно поэтому большинство автомобилистов проверяют онлайн есть ли штрафы. Но оказалось, что и портал Госуслуг, который так рекомендуют все официальные структуры, не всегда достоверен.

Вот некоторые комментарии пользователей соцсетей:

«У меня висит оплаченный штраф в Госуслугах с 2017 года. Был и на Солнечной и Лесной, и в Кальном в центре фиксации нарушений — везде чисто. Писал, звонил, обещали исправить».

«Штраф 5 тысяч выписали, сказали, оплатишь половину в срок, а на портале все не было и не было. В итоге появился через 2 дня после истечения срока скидки. Пришлось всю сумму платить и ощущение обмана не покидает меня».

Именно так чаще всего и поступают автомобилисты — затаив обиду, оплачивают всю сумму штрафа. Редко кто оспаривает свои права.

Для этого нужно прийти в центр обработки информации на Касимовском шоссе и написать заявление, вам помогут. Можно почтой, но лучше прийти лично.

Валентин Росин, сотрудник пресс-службы УГИБДД РФ по Рязанской области.

Многие боятся хлопот, а зря. Так житель Московской области Юрий Рейнхиммель создал юридический прецедент. Получив извещение о штрафе с опозданием, он попытался восстановить льготный срок оплаты. Когда не получилось, занял принципиальную позицию и дошел до Конституционного суда России, где получил поддержку, а все автовладельцы страны — законные основания требовать продлить льготный срок, если постановление было отправлено или даже доставлено с опозданием.

Это разъяснение суд опубликовал больше полутора лет назад. Однако точка над i не поставлена и к теме приходится возвращаться. Число камер на дорогах растет, в центр обработки информации ежедневно поступает от трех до семи тысяч файлов, их надо оформить и в письменном виде отправить постановления правонарушителям. Сбой в работе вероятен. И это касается не только Рязани.

Именно по этой причине законодатели уже предлагали увеличить льготный срок оплаты штрафа с 20 до 30 дней. Обсуждается и новый онлайн сервис, который позволит ускорить процесс. Если автовладелец даст согласие на получение электронных заказных писем, то извещение о штрафе придет ему в тот же день, когда постановление подписано. Но опять же это электронное общение для тех, кто не имеет доступа в интернет, проблема своевременной доставки писем, останется актуальной.

Кстати, юрист компании, получившей штраф с просрочкой, свое ходатайство о продлении льготного срока оплаты в ГИБДД направила тем же длинным путем — почтой России. Осталось дождаться ответа.

Госдума продлила срок льготной оплаты штрафов ГИБДД при просрочке получения извещения — Общество

Соответствующие изменения депутаты внесли в статьи 31.8 и 32.2 Кодекса РФ об административных правонарушениях (КоАП РФ). «В случае если копия постановления о назначении штрафа, направленная привлеченному к административной ответственности лицу по почте заказным отправлением, поступила в его адрес после истечения 20 дней со дня вынесения, указанный срок подлежит восстановлению», — говорится в законе.

Как заявил ранее спикер Госдумы Вячеслав Володин, принимаемые поправки «должны восстановить справедливость в отношении российских автолюбителей». По его словам, «нередки случаи, когда заказное письмо с уведомлением о необходимости заплатить штраф за нарушение правил дорожного движения задерживается и человек по независящим от него причинам лишается права на льготу». Это, добавил Володин, ставило автомобилистов в неравное положение. Вмешался Конституционный суд, и Госдума поддержала решение, которое направлено на защиту законных прав граждан, напомнил глава палаты.

В сопроводительных документах поясняется, что закон был разработан во исполнение постановления Конституционного суда, вынесенного по жалобе автолюбителя Юрия Рейнхиммеля. Ранее он был оштрафован за превышение скорости, но извещение об этом к нему поступило позднее двадцатидневного срока, в течение которого водитель мог воспользоваться скидкой. При этом центр видеофиксации ГИБДД по Московской области отказался восстанавливать льготный период, а Можайский городской суд вернул жалобу Рейнхиммеля без рассмотрения. В итоге гражданин обратился в Конституционный суд, который признал его правоту.

В России предложили увеличить срок льготной уплаты штрафов ГИБДД

В Госдуму внесли законопроект об увеличении срока льготного погашения штрафов за нарушение правил дорожного движения до 30 дней.

Соответствующий законопроект в Госдуму внесли депутаты ЛДПР, пишет РИА Новости со ссылкой на пресс-службу одного из авторов законопроекта главы думского комитета по труду и соцполитике Ярослава Нилова.

Отмечается, что в настоящее время установленный 20-дневный срок оплаты штрафа со скидкой «является в ряде случаев недостаточным вследствие несвоевременной доставки почты или иных сбоев в ее работе», поэтому предлагается увеличить этот срок до 30 дней.

Как ранее сообщали «Кубанские новости», в России за 5 месяцев 2019 года в России возросло количество постановлений о неоплаченных штрафах ГИБДД.

Отмечается, что по сравнению с аналогичным периодом 2018 года штрафов стало на 20% больше — 3,5 млн. Соответственно, выросло и число неплательщиков.

В Госдуме предложили повысить штрафы за неоднократные нарушения правил парковки для владельцев автомобилей люксового сегмента. Об этом заявил зампредседатель комитета Госдумы по транспорту и строительству

По его словам, штраф в повышенном размере должен выписываться в случае систематических нарушений.

Эксперты МВД РФ обнародовали предложения по корректировке Кодекса об административных правонарушениях (КоАП). Так, количество составов дорожных правонарушений может существенно сократиться, оформление их на дороге будет упрощено. Кроме того, полиция предлагает расширить полномочия инспекторов, дав им возможность без суда ограничивать действие водительских прав.

Льготный период по кредитной карте удерживает проценты

Если вы полностью оплачиваете свою кредитную карту каждый месяц, встроенная функция позволяет продлить время, необходимое для оплаты покупок без процентов. Секрет? Так называемый льготный период кредитной карты.

Льготный период начинается с промежутка между окончанием платежного цикла вашей кредитной карты и сроком платежа. По закону выписка по кредитной карте должна быть предоставлена вам не позднее, чем за 21 день до установленной даты. Это позволяет вам точно знать, сколько вы должны, и дает вам время, чтобы его погасить.

Как работают платежные циклы и льготные периоды

Ваша ежемесячная выписка по кредитной карте, конечно же, будет включать дату платежа. Но примерно за 21 день до этого наступает дата закрытия, которую иногда называют датой выписки. Это дата, когда ваш эмитент суммировал все транзакции, совершенные вами за предыдущий месяц, и готовился выставить вам счет за них. Любые транзакции, совершенные вами после даты закрытия, будут отражены в счете за следующий месяц.

«Когда вы полностью оплачиваете остаток по выписке, вы не будете оплачивать финансовые расходы за покупки, сделанные в течение этого платежного цикла. По сути, эмитент карты предоставил вам деньги бесплатно ».

Если вы полностью оплатите остаток по выписке в установленный срок, с вас не будут взиматься проценты за покупки, сделанные в течение этого платежного цикла. По сути, эмитент карты предоставил вам деньги бесплатно на три недели.

По сути, эмитент карты предоставил вам деньги бесплатно на три недели.

Кстати, это касается только покупок. Льготные периоды не распространяются на выдачу наличных по кредитной карте или при использовании чеков, предоставляемых эмитентом кредитной карты.Вы сразу начнете начислять проценты, и процентная ставка может быть выше, чем та, которую взимает ваша кредитная карта за невыплаченный остаток.

Что произойдет, если вы не выплатите свой остаток полностью

Если вы не выплатите всю сумму, которую вы должны, в установленный срок, у вас возникнет задолженность по кредитной карте, и с оставшейся суммы будут начислены проценты. Возможно, более важно: когда у вас есть баланс, эмитент вашей кредитной карты отменяет ваш льготный период.

Это означает, что вы не только будете платить проценты на невыплаченный остаток из предыдущего платежного цикла, но также начнете получать проценты за новые покупки сразу после их совершения.

«Когда у вас есть остаток, эмитент вашей кредитной карты отменяет льготный период».

Время, необходимое для восстановления льготного периода за счет своевременных выплат полного баланса, зависит от кредитной карты. Возможно, вам придется оплатить выписку вовремя и полностью в течение нескольких последовательных циклов выставления счетов, чтобы вернуть льготный период.

Если вы обнаружите, что большую часть месяцев носите с собой баланс, тогда проценты станут для вас фактом жизни. В этом случае поищите карту с низким процентом, которая может снизить ваши платежи.

Что такое льготные периодыДопустим, платежный цикл вашей кредитной карты заканчивается 1-го числа месяца, а срок платежа — 26-е число. Примерно в 1-й день месяца эмитент вашей карты создает выписку и отправляет ее вам. | ||

| .. | … и покупки, которые вы совершаете в течение текущего платежного цикла (то есть все, что происходит после 1-го), не начисляют проценты до наступления срока платежа по вашей следующей выписке (26-е число следующего месяца). |

| … с вас будут начислены проценты на оставшийся остаток … | … и покупки, совершенные вами в текущем платежном цикле, начнут сразу же начислять проценты. |

1 числа следующего месяца заканчивается новый расчетный цикл. Эмитент вашей карты отправит вам следующую выписку со сроком оплаты 26 числа, и процесс начнется заново. Если вы перенесли остаток с предыдущего месяца, льготный период будет аннулирован. Вам нужно будет полностью оплатить баланс по выписке, чтобы восстановить его. Вкратце: выплачивайте полную сумму баланса выписки ежемесячно, и с вас никогда не будут взиматься проценты. | ||

. тогда вы не будете платить проценты по покупкам, указанным в этом отчете…

. тогда вы не будете платить проценты по покупкам, указанным в этом отчете…

Вы можете более чем удвоить свой льготный период

Как вы можете продлить этот бесплатный кредит еще на более длительный срок? Понимая льготный период вашей карты и, если возможно, рассчитывая время совершения покупок соответственно.

Очевидно, вы не всегда можете предсказать, когда вам нужно будет потратить. Ремонт тормозов на машине или ремонт печи зимой не терпится. Но если вы планируете, скажем, когда покупать билеты на самолет в следующий отпуск, вы можете запланировать покупку таким образом, чтобы у вас было даже больше, чем 21-дневный льготный период, чтобы погасить свою кредитную карту, прежде чем вы понесете какие-либо проценты. .

Если вы совершите крупную покупку сразу после закрытия периода выписки, у вас есть почти месяц до того, как эта транзакция появится в вашем счете, а затем у вас будет официальный льготный период после этого. Если вы будете осторожны, вы сможете погасить большинство крупных расходов за пару чеков, не взимая с вас процентов и не вкладывая средства на свой сберегательный счет.

Если вы будете осторожны, вы сможете погасить большинство крупных расходов за пару чеков, не взимая с вас процентов и не вкладывая средства на свой сберегательный счет.

«Если вы совершаете крупную покупку сразу после закрытия периода выписки, у вас есть почти месяц до того, как эта транзакция появится в вашем счете, а затем у вас будет официальный льготный период после этого.

Например, если платежный цикл вашей кредитной карты заканчивается 24-го числа месяца, вы можете купить эти билеты на самолет 25-го числа.Платежный цикл следующего месяца завершится 24-го числа следующего месяца, после чего у вас будет 21-дневный льготный период, после чего счет будет подлежать оплате 15 или 16 числа следующего месяца. Между тем, если вам заплатят 1-го и 15-го числа, у вас может быть три или даже четыре зарплаты, прежде чем вам придется заплатить за поездку.

Предупреждение

Любая крупная покупка, которую вы еще не оплатили, ограничит ваши наличные деньги. В случае возникновения чрезвычайных расходов вы рискуете не иметь денег для оплаты большого счета по кредитной карте.Ведение отдельного сберегательного счета, предназначенного только для чрезвычайных ситуаций, может помочь вам избежать долгов.

В случае возникновения чрезвычайных расходов вы рискуете не иметь денег для оплаты большого счета по кредитной карте.Ведение отдельного сберегательного счета, предназначенного только для чрезвычайных ситуаций, может помочь вам избежать долгов.

Если вы не можете позволить себе полную оплату в установленный срок, сделайте хотя бы минимальный платеж. Вы начнете платить проценты и потеряете льготный период, но вы также не заплатите штраф за просрочку платежа и не повредите свой кредит.

«Если вы не можете позволить себе полную оплату в установленный срок, сделайте хотя бы минимальную оплату».

Понимание платежных циклов может облегчить расчет времени для крупных покупок, чтобы в полной мере воспользоваться льготным периодом вашей кредитной карты.Подумайте о резервном плане на случай, если вы не сможете погасить выписку так быстро, как ожидали.

Льготный период кредитной карты | Банковская ставка

Никто не любит платить проценты по кредитной карте. К счастью, большинство кредитных карт имеют встроенную функцию, которую держатели карт могут использовать для беспроцентной выплаты остатков: льготный период.

К счастью, большинство кредитных карт имеют встроенную функцию, которую держатели карт могут использовать для беспроцентной выплаты остатков: льготный период.

В соответствии с Законом о кредитных картах от 2009 года кредиторы по закону обязаны предоставлять держателям карт минимум 21 день между окончанием их ежемесячного платежного цикла и датой платежа по счету для погашения остатка по кредитной карте до того, как начнутся начисления процентов.Большинство основных кредитных карт считают этот 21 день льготным периодом и не взимают проценты с баланса этого платежного цикла до тех пор, пока льготный период не истечет.

Процентные ставки по кредитным картам могут очень быстро превратить ваш баланс из контролируемого в чрезмерный. Полная выплата остатков по ежемесячной выписке в течение льготного периода — один из лучших способов избежать задолженности по кредитной карте. Если вы выплатите свой баланс до истечения льготного периода, вы можете совершать покупки с помощью кредитной карты без выплаты процентов.

Вот все, что вам нужно знать о льготных периодах по кредитной карте.

Что такое льготный период кредитной карты?

Льготный период кредитной карты — это установленный период времени, в течение которого владелец карты должен выплатить свой баланс, прежде чем эмитент кредитной карты начнет взимать с него проценты. Это дает вам время после получения ежемесячной выписки, чтобы оплатить счет без каких-либо штрафов.

Кредиторы должны предоставить потребителям минимум 21 день для погашения их ежемесячных остатков по выписке, и если вы оплачиваете свой счет полностью каждый месяц, большинство крупных эмитентов кредитных карт предложат вам льготный период в течение этого времени.

Пока вы остаетесь на балансе своей кредитной карты, вы можете списывать новые покупки с вашей кредитной карты и оплачивать их до установленного срока, чтобы избежать уплаты процентов.

По окончании льготного периода на невыплаченные и новые остатки начнут начисляться проценты в соответствии с годовой процентной ставкой вашей кредитной карты. Для некоторых типов транзакций, таких как денежные авансы, льготный период не распространяется, и проценты начисляются сразу после завершения транзакции.

Для некоторых типов транзакций, таких как денежные авансы, льготный период не распространяется, и проценты начисляются сразу после завершения транзакции.

В то время как некоторые из лучших кредитных карт предлагают льготные периоды продолжительностью до 25 дней, другие кредитные карты не предлагают льготных периодов вообще или предлагают только очень короткие льготные периоды.Обратите внимание на мелкий шрифт в соглашении о кредитной карте, чтобы вы точно знали, сколько времени вам нужно выплатить, прежде чем начнут начисляться проценты.

Как максимально эффективно использовать льготный период

Если вы хотите использовать льготный период, чтобы избежать уплаты процентов, убедитесь, что вы выплачиваете остаток по выписке полностью и своевременно каждый месяц. Если вы не можете полностью оплатить остаток по выписке, попробуйте внести меньший платеж и хотя бы минимальный платеж. На любую сумму, оставшуюся на балансе вашей выписки, начнут начисляться проценты, как и на любые новые покупки, списанные с карты, но чем меньше у вас остаток, тем меньше вы потратите на проценты.

Если вы хотите получить еще больше миль от льготного периода, рассчитайте время покупок по кредитной карте, чтобы воспользоваться ее платежным циклом. Помните, что ваш льготный период начинается, когда ваш платежный цикл закрывается, поэтому, если вы совершаете крупную покупку в начале платежного цикла, у вас есть полный цикл плюс льготный период, прежде чем эмитент вашей кредитной карты начнет взимать проценты с этой покупки. Это может дать вам почти два месяца беспроцентного займа.

Как только вы поймете, как максимально использовать свой льготный период, вы можете относиться к своей кредитной карте как к беспроцентной ссуде.Если вы полностью выплачиваете остаток по выписке каждый месяц до окончания льготного периода, вам не придется беспокоиться о выплате процентов по любой из ваших покупок.

Что произойдет, если у вас останется баланс после льготного периода?

Если вы не погасите остаток по выписке полностью до окончания льготного периода, вы потеряете льготный период по своей кредитной карте. Это означает, что проценты по вашему текущему балансу и любым новым покупкам начнут немедленно начисляться.

Это означает, что проценты по вашему текущему балансу и любым новым покупкам начнут немедленно начисляться.

После нескольких циклов выставления счетов с полными платежами эмитент вашей кредитной карты, скорее всего, восстановит льготный период, если у вас больше нет остатка на балансе.

Если вы не хотите платить проценты по кредитной карте, у вас есть два варианта. Вы можете погасить свой баланс до окончания льготного периода или подать заявку на получение кредитной карты с нулевым процентом, которая предлагает 0% годовых на покупки на срок до 18 месяцев. Использование кредитной карты с нулевой процентной ставкой может сэкономить приличную сумму денег, если вы знаете, что не сможете сразу выплатить остаток. Если вы воспользуетесь преимуществом этого полного 18-месячного окна, вы сможете значительно сэкономить на выплате процентов.

Процентная ставка может быстро увеличиться

Давайте посмотрим, как быстро может начаться процентная ставка, если у вас нет предложения с нулевой годовой процентной ставкой. Если ваша годовая процентная ставка составляет 16,99 процента (и при условии, что вы не совершаете новых покупок в течение расчетного периода), ваша дневная процентная ставка составляет примерно 0,05 процента. Таким образом, если в начале платежного цикла ваш баланс составляет 100 долларов США, к концу дня ваш баланс вырастет на 0,05 цента до 100,05 доллара США. Затем на следующий день с вас снова будет взиматься 0,05 процента процентов, но на новом более высоком балансе в 100,05 доллара, что увеличивает баланс до 100,10 доллара к концу дня. Затем цикл продолжается, и сумма вашей задолженности по процентам растет.

Если ваша годовая процентная ставка составляет 16,99 процента (и при условии, что вы не совершаете новых покупок в течение расчетного периода), ваша дневная процентная ставка составляет примерно 0,05 процента. Таким образом, если в начале платежного цикла ваш баланс составляет 100 долларов США, к концу дня ваш баланс вырастет на 0,05 цента до 100,05 доллара США. Затем на следующий день с вас снова будет взиматься 0,05 процента процентов, но на новом более высоком балансе в 100,05 доллара, что увеличивает баланс до 100,10 доллара к концу дня. Затем цикл продолжается, и сумма вашей задолженности по процентам растет.

Итог

Льготный период — это менее известная и часто недоиспользуемая привилегия владения кредитной картой. Хотя лучше полностью погасить свой баланс, как только у вас появится возможность, льготный период может дать вам немного больше времени, чтобы полностью погасить свой баланс, чтобы вы не увязли в дорогостоящих начисленных процентах.

Объяснение льготных периодов кредитной карты: что вам нужно знать

От редакции: содержание этой статьи основано только на мнениях и рекомендациях автора. Возможно, он не был рассмотрен, одобрен или иным образом одобрен эмитентом кредитной карты. Этот сайт может получать компенсацию через партнерство с эмитентом кредитной карты.

Возможно, он не был рассмотрен, одобрен или иным образом одобрен эмитентом кредитной карты. Этот сайт может получать компенсацию через партнерство с эмитентом кредитной карты.

Льготный период кредитной карты — это промежуток времени от конца выписки по счету до даты, когда должна быть произведена оплата, в течение которого — если вы полностью оплатите счет — с вас не будут взиматься проценты по любым покупкам. Большинство эмитентов карт предлагают беспроцентный период для покупок, если пользователь соответствует определенным критериям, но особенности зависят от карты.Понимание того, как получить право на льготный период, может помочь вам избежать финансовых расходов на сотни или даже тысячи долларов.

Как работают льготные периоды?

Льготный период обычно длится от 21 до 25 дней после получения вами счета по кредитной карте. Хотя это и не является обязательным, большинство основных кредитных карт позволяют держателям карт избежать процентов, постоянно оплачивая свой счет в полном объеме в установленный срок. В соответствии с Законом о картах от 2009 года срок, в течение которого любой платеж считается просроченным, не может быть короче 21 дня после выставления счета клиенту.День оплаты счета обычно совпадает с окончанием льготного периода. Если срок платежа приходится на день, когда эмитент вашей карты не принимает платеж — например, выходные или праздничные дни — тогда платежи, принятые на следующий рабочий день, не считаются поздними. Это эффективно переносит срок платежа назад и продлевает льготный период.

В соответствии с Законом о картах от 2009 года срок, в течение которого любой платеж считается просроченным, не может быть короче 21 дня после выставления счета клиенту.День оплаты счета обычно совпадает с окончанием льготного периода. Если срок платежа приходится на день, когда эмитент вашей карты не принимает платеж — например, выходные или праздничные дни — тогда платежи, принятые на следующий рабочий день, не считаются поздними. Это эффективно переносит срок платежа назад и продлевает льготный период.

Когда вы платите полностью

Если вы полностью оплатите свою кредитную карту в течение льготного периода, вы сможете избежать выплаты процентов по большинству транзакций.Исключениями являются авансы наличными — например, использование вашей кредитной карты в банкомате — и переводы остатка, которые обычно начинают накапливать проценты, как только вы совершаете транзакцию, в зависимости от соглашения о вашей кредитной карте. Если вы правильно используете эту функцию, вы, по сути, получите беспроцентную ссуду от эмитента кредитной карты.

Допустим, вы совершаете покупки с помощью кредитной карты в январском платежном цикле на общую сумму 1000 долларов США — без снятия средств через банкомат или переводов остатка. В конце вашего цикла эмитент кредитной карты отправляет вам счет за этот цикл со сроком оплаты 25 февраля, что является рабочим днем.Это 25-дневное окно — с 31 января по 25 февраля — является вашим льготным периодом, и если вы полностью оплатите свой баланс в течение этого времени, вы не будете платить проценты ни по одной из покупок, сделанных в январе. Вы также имеете право избежать уплаты процентов за покупки в следующем платежном цикле.

Когда вы носите весы

Если вы не оплачиваете счет по кредитной карте в полном объеме за платежный цикл, то с вас обычно взимаются проценты с неоплаченной части вашего баланса и вы не имеете права избежать выплаты процентов по покупкам, сделанным в следующем платежном цикле.Неспособность полностью оплатить счет по кредитной карте может привести к тому, что вы будете платить проценты по будущим счетам до тех пор, пока вы не оплатите счет полностью за два последовательных цикла выставления счетов, хотя ваше право на возобновление льготного периода зависит от конкретного соглашения о кредитной карте.

Допустим, вы совершаете покупку на сумму 1000 долларов США 1 января, в первый день цикла выставления счетов по кредитной карте в течение месяца. Цикл выставления счетов заканчивается 31 января, а оплата должна быть произведена 25 февраля. Если вы заплатите только 900 долларов США из баланса к установленному сроку, вы должны заплатить проценты на оставшиеся 100 долларов США, а также любые новые покупки, сделанные в следующий день. платежный цикл.

Эмитенты кредитных карт часто позволяют вам возобновить льготный период, полностью оплатив счет за один или два последовательных расчетных периода. В соглашении о кредитной карте будет подробно описано, как или если вы можете получить право на отказ от процентов после переноса баланса из одного платежного цикла в следующий.

Как избежать скользящего процента

Выплата полной суммы остатка в последний день платежного цикла может помочь вам избежать скользящих процентов, которые могут неожиданно привести к потере льготного периода или пропуску платежей. Поскольку проценты по-прежнему начисляются в дни между окончанием расчетного периода и днем оплаты счета, у вас может сложиться впечатление, что вы платите всю свою задолженность компании-эмитенту кредитной карты, но на самом деле у вас все еще остается небольшая сумма. над.

Поскольку проценты по-прежнему начисляются в дни между окончанием расчетного периода и днем оплаты счета, у вас может сложиться впечатление, что вы платите всю свою задолженность компании-эмитенту кредитной карты, но на самом деле у вас все еще остается небольшая сумма. над.

Если вы перестанете проверять выписки по кредитной карте — потому что у вас сложится впечатление, что вы больше не задолжали эмитенту кредитной карты — и пропустите платеж, то вы не только будете наказаны штрафами за просрочку платежа и возмещением ущерба вашей кредитной карте, но и также потеряет право на льготный период в следующем платежном цикле.

Льготные периоды по эмитенту карты

Средняя продолжительность льготного периода для основных эмитентов карт, которые мы исследовали, составляла 24 дня. Для этих эмитентов вы имели право на льготный период, если вы полностью оплачивали свой баланс в установленный срок каждого расчетного периода. Однако конкретные правила льготных периодов зависят от карты.

| Bank of America | 25 |

| American Express | 25 |

| Citibank | 23 |

| Capital One | 25 |

| Chase | 21 |

| Chase | 21 |

| Chase | 21 |

| 25 (23, если платежный цикл начинается в феврале) | |

| Wells Fargo | 25 |

Bank of America, Citibank и American Express все заявили в соглашениях о кредитных картах, которые мы исследовали, что для того, чтобы иметь право на льготный период, вы должны полностью выплатить свой баланс за предыдущие два цикла. Для карт этих эмитентов вы можете рассчитывать полностью оплатить ваш счет дважды после того, как у вас будет баланс, чтобы восстановить льготный период и перестать платить проценты по новым покупкам.

Для карт этих эмитентов вы можете рассчитывать полностью оплатить ваш счет дважды после того, как у вас будет баланс, чтобы восстановить льготный период и перестать платить проценты по новым покупкам.

Capital One, Chase, Discover и Wells Fargo заявили, что держатели карт имеют право на льготный период, если они выплатили полную сумму задолженности в предыдущем платежном цикле. В этих обстоятельствах — в зависимости от того, что эмитент вашей карты определяет «оплату в полном объеме» за цикл выставления счетов, вы можете рассчитывать полностью оплатить счет один раз, чтобы восстановить льготный период после сохранения баланса.

Подробную информацию о том, как действует льготный период для конкретной карты, можно найти в соглашении о кредитной карте, связанном с этой картой. Просматривая соглашение, найдите разделы с пометками «Когда мы взимаем проценты», «Льготные периоды» или «Периоды без начисления процентов», чтобы узнать, как и когда можно избежать процентов. Бюро финансовой защиты потребителей ведет базу данных архивных договоров кредитных карт, если вы не можете найти их на веб-сайте продавца карт.

Как использовать льготный период кредитной карты, чтобы избежать выплаты процентов — советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Сложный процент может быть огромным. Многие избегают кредитных карт из-за высоких комиссий и страха перед долгами. Но вы можете регулярно использовать кредитные карты и наращивать свой кредит, не неся долгов и даже не выплачивая проценты.

Секрет в том, чтобы понять свой платежный цикл и максимально увеличить льготный период кредитной карты.

Общие сведения о выставлении счетов по кредитным картам

Каков ваш платежный цикл?

Каждый месяц, когда вы используете свою кредитную карту, вы получаете выписку по кредитной карте или счет.Отчет охватывает все покупки, сделанные в течение вашего платежного цикла. Из-за колебаний продолжительности месяцев ваш платежный цикл будет составлять от 28 до 31 дня, но всегда будет начинаться и заканчиваться в один и тот же день каждого месяца.

Например: если ваш текущий платежный цикл длится с 10 сентября по 9 октября, в следующем месяце ваш платежный цикл начнется 10 октября и завершится 9 ноября.

Что такое льготный период?

После завершения платежного цикла компания, обслуживающая вашу кредитную карту, подготовит выписку.Большинство поставщиков кредитных карт предлагают льготный период между подготовкой выписки и сроком оплаты счета. В течение этого льготного периода вы не будете получать проценты за покупки.

Не все компании, выпускающие кредитные карты, предлагают льготный период, хотя большинство из них это делают. Проверьте условия обслуживания, чтобы убедиться, что у вас есть льготный период для вашей карты. Если вы этого не сделаете, вы можете переключиться на другую кредитную карту.

Карты с льготным периодом должны гарантировать получение вашего счета не менее чем за 21 день до его срока оплаты.Этот период времени гарантирует, что у вас будет время оплатить счет до того, как поставщик кредита начнет взимать с вас проценты. Поэтому многие льготные периоды включают требуемый 21 день плюс еще два-четыре дня для учета печати и рассылки.

Поэтому многие льготные периоды включают требуемый 21 день плюс еще два-четыре дня для учета печати и рассылки.

Когда вы платите проценты?

Если начальный баланс вашей кредитной карты составляет 0 долларов США, проценты по вашим покупкам обычно не взимаются до дня, когда наступает срок оплаты счета, и только в том случае, если на любой оставшийся баланс карты. Если вы оплачиваете весь счет по кредитной карте каждый месяц, с вас не будут взиматься проценты.

Например: если ваш платежный цикл длится 10 сентября — 9 октября, ваш счет за покупки, сделанные в этот период, скорее всего, будет отправлен 10 октября, а минимальный платеж будет произведен 2 ноября. Если вы оплатите только часть остатка , 3 ноября начнутся начисления процентов на оставшийся баланс.

Отсутствие процентов

Защитите свой льготный период

Ваш льготный период не гарантирован. Чтобы избежать потери льготного периода и выплаты процентов, выплачивайте остаток по выписке каждый месяц в полном объеме и вовремя. Если у вас есть баланс, вы не только будете выплачивать проценты на свой баланс, но и начнете начислять проценты в первый день новых покупок.

Если у вас есть баланс, вы не только будете выплачивать проценты на свой баланс, но и начнете начислять проценты в первый день новых покупок.

Кроме того, восстановление льготного периода может занять некоторое время. В случае потери может потребоваться два платежных цикла для выплаты всего баланса для восстановления льготного периода.

Не использовать авансы наличными или переводы остатка

Проценты по авансам наличными начнут начисляться в день их выплаты. Для авансовых платежей по карте или удобным чекам льготного периода не существует.Ссуды наличными часто имеют более высокую процентную ставку, чем покупки, поэтому выплачиваемые вами проценты могут быть даже выше, чем предполагалось. поскольку денежный аванс означает, что вы сразу получите остаток на счете, вы рискуете потерять льготный период.

Кредитные карты часто рекламируют нулевую процентную ставку на перевод баланса для новых держателей карт. Хотя это может показаться заманчивым, независимо от того, взимаются ли с вас проценты по переводу остатка или нет, теперь у вас есть остаток на кредитной карте. Поскольку льготные периоды предоставляются только держателям карт с балансом 0 долларов США, перевод баланса лишит вас льготного периода.

Поскольку льготные периоды предоставляются только держателям карт с балансом 0 долларов США, перевод баланса лишит вас льготного периода.

Заряжайте только то, что можете себе позволить

При использовании стратегии отложенных платежей по кредитным картам может возникнуть соблазн взимать больше, чем вы можете себе позволить. Даже если вы будете держать свои покупки под контролем, общая сумма задолженности может быстро увеличиться. Точно так же могут возникнуть чрезвычайные ситуации, затрудняющие оплату как счета, так и непредвиденных расходов.

Убедитесь, что у вас есть бюджет и оплачивайте только те предметы, которые вы можете позволить себе оплатить, когда придет счет. Планируйте заранее на случай чрезвычайных ситуаций. Держите под рукой сбережения, предназначенные для непредвиденных расходов, чтобы гарантировать, что вы сможете оплатить весь остаток.

Станьте участником Auto Pay

Если вы планируете погашать остаток каждый месяц, рассмотрите возможность регистрации учетной записи кредитной карты для автоматической оплаты. Таким образом, вы можете быть уверены, что ваш счет будет оплачиваться вовремя, каждый месяц. Вы можете избежать риска потери льготного периода из-за непреднамеренной задержки платежа.

Таким образом, вы можете быть уверены, что ваш счет будет оплачиваться вовремя, каждый месяц. Вы можете избежать риска потери льготного периода из-за непреднамеренной задержки платежа.

Знайте, сколько процентов вам обходится

годовых или годовая процентная ставка может сбивать с толку. Убедитесь, что вы знаете, сколько процентов вы заплатите на баланс вашей карты.Как только вы узнаете истинную стоимость процентов, вы сможете составить план выплаты остатка. Если в настоящее время ваш баланс составляет 0 долларов, знание того, сколько процентов будет добавлено к вашему счету, может побудить вас не выходить за рамки бюджета.

Максимально увеличьте льготный период

Если вы действительно разбираетесь в системе, кредитная карта с льготным периодом может позволить вам использовать кредит более полутора месяцев без процентов или комиссий. Если вы совершите покупку в первый день нового платежного цикла, вы сможете бесплатно использовать эти средства в течение всего платежного цикла. У вас также будет еще от 23 до 25 дней бесплатного использования до наступления срока оплаты.

У вас также будет еще от 23 до 25 дней бесплатного использования до наступления срока оплаты.

Если вам нужно сделать крупные покупки и вы можете планировать их заранее, запланируйте их в начале платежного цикла. В зависимости от месяца и продолжительности льготного периода у вас будет от 51 до 56 дней для полной оплаты покупки без выплаты процентов.

Например: если ваш платежный цикл длится с 10 сентября по 9 октября, вы можете совершить покупку 10 сентября, и вам не нужно будет оплачивать счет до 1–3 ноября.Некоторые могут использовать дополнительное время, чтобы заработать деньги, необходимые для покрытия расходов, после того, как поступит счет по кредитной карте. Если вам платят раз в две недели, вы можете легко получить три дополнительных чека в течение платежного цикла и льготного периода. Будьте осторожны с этим методом. Если вы рассчитываете на своевременную выплату зарплаты для покрытия остатка по кредитной карте и возникнет чрезвычайная ситуация, у вас может не хватить средств для покрытия всей суммы.

Воспользуйтесь преимуществами использования кредитной карты без затрат

Защита от мошенничества и покупок

Кредитные карты предлагают гораздо больше безопасности, чем наличные деньги.Если ваш кошелек утерян или украден, вы можете заменить свои карты и ограничить свою ответственность за любые мошеннические покупки. Фактически, большинство кредитных карт не несут ответственности за несанкционированные покупки.

Кроме того, покупки с помощью кредитной карты часто обеспечивают защиту покупок. Некоторые карты предлагают покрытие для украденных или поврежденных покупок. Вы можете продлить гарантию на новые товары, приобретенные с помощью кредитной карты. А если покупка через Интернет так и не была доставлена, вы можете уведомить поставщика кредитной карты о том, что товар не был получен, или при необходимости оспорить оплату.

Получите вознаграждение по кредитной карте

Вознаграждения по кредитной карте — отличный стимул, но если вы платите проценты, вы значительно уменьшаете ценность своих вознаграждений. Выплачивая ежемесячную оплату картой, вы избегаете процентов и получаете все преимущества вознаграждений бесплатно для вас.

Выплачивая ежемесячную оплату картой, вы избегаете процентов и получаете все преимущества вознаграждений бесплатно для вас.

Убедитесь, что у вас есть лучшая бонусная карта, соответствующая вашим покупательским привычкам. Правильная карта может принести вам кэшбэк, туристические вознаграждения или множество других вариантов экономии.

Увеличьте свой кредит

Своевременная оплата счета по кредитной карте каждый месяц является самым важным фактором в создании кредита.Вам не нужно держать баланс, чтобы создать кредит.

Использование кредита или сумма вашего долга по сравнению с имеющимся кредитом также является фактором вашего кредитного рейтинга. Оплачивая карту, вы увеличиваете отношение долга к доступной кредитной истории. По сути, вы можете создать свой кредит без выплаты процентов.

Итог

Если вы ежемесячно оплачиваете остаток по кредитной карте, вы, вероятно, уже пользуетесь льготным периодом. Если у вас в настоящее время есть остаток на карте, пересмотрите свой бюджет, чтобы определить, можете ли вы погасить остаток по выписке, чтобы восстановить льготный период. Ознакомьтесь с условиями для вашей карты, чтобы убедиться, что ваш кредитный провайдер предлагает льготный период, а если нет, купите другую карту.

Ознакомьтесь с условиями для вашей карты, чтобы убедиться, что ваш кредитный провайдер предлагает льготный период, а если нет, купите другую карту.

Срок уплаты налога на имущество

Год налога на имущество Нью-Йорка (финансовый): с 1 июля по 30 июня . Финансы рассылают счета по налогу на имущество по почте четыре раза в год. Вы платите налог на недвижимость два или четыре раза в год, в зависимости от оценочной стоимости недвижимости. Счетаобычно отправляются по почте и размещаются на нашем веб-сайте примерно за месяц до уплаты налогов.

| 250 000 долларов или меньше Счета отправляются по почте ежеквартально (4 раза в год) | более 250 000 долларов Счета отправляются по почте каждые полгода (2 раза в год) | |

|---|---|---|

| Сроки оплаты ежеквартальных платежей | Периоды отсрочки квартальных выплат | Сроки полугодовых платежей |

| 1 июля | 15 июля | 1 июля |

| 1 октября | 15 октября | |

| 1 января | 15 января | 1 января |

| Апрель 1 | 15 апреля | |

Если срок платежа приходится на выходные или государственные праздники, платеж должен быть произведен на следующий рабочий день.

Дополнительное время для ежеквартальных плательщиков

Если вы платите налоги на недвижимость ежеквартально, вы имеете право на беспроцентную выплату, если платите до 15 числа (15 июля, 15 октября, 15 января или 15 апреля). Это называется «льготным периодом». Если последний день льготного периода приходится на выходные или государственные праздники, оплата должна быть произведена на следующий рабочий день.

Если платеж произведен после льготного периода, проценты будут взиматься с первоначальной даты платежа (1 июля, 1 октября, 1 января или 1 апреля).

Если ваш платеж отправлен по почте, мы будем считать дату платежа датой почтового штемпеля на конверте.

Скидки на досрочную оплату

Если вы уплачиваете все оставшиеся налоги на имущество, часть налога на имущество в сумме «Все, что вы должны …» в вашем счете по налогу на имущество, вы получаете скидку на ваши ежегодные налоги. Ниже приведена скидка, которую вы получите за досрочную оплату:

- 0,50% от полной суммы вашего годового налога на недвижимость, если вы уплатите сумму налога за весь год, указанную в вашем счете, к июльскому сроку оплаты (или сроку оплаты льготного периода).

.

. - Скидка 0,33% за последние три квартала, если вы дождетесь до октября, чтобы выплатить всю сумму, причитающуюся за год.

- Скидка 0,17% на уплату налогов за последние шесть месяцев, если вы выплачиваете оставшуюся сумму до наступления срока платежа в январе.

.

.Начисление процентов за просрочку платежа

Что такое льготный период автострахования?

АлександрНакичGetty Images

Льготный период автострахования позволяет водителям сохранять страховое покрытие даже в случае пропуска платежа.Этот льготный период вступает в силу, если вы не уплачиваете взнос по автострахованию вовремя, будь то из-за болезни, потери работы или недосмотра.

Что такое льготный период страхования?

Льготный период автострахования — это период времени, в течение которого застрахованный водитель должен уплатить свой страховой взнос после наступления срока платежа, прежде чем он испытает перерыв в покрытии. Это дает страхователям возможность оплачивать свои счета, когда обстоятельства, не зависящие от них, заставляют их пропустить срок.

Это дает страхователям возможность оплачивать свои счета, когда обстоятельства, не зависящие от них, заставляют их пропустить срок.

Согласно The Balance, льготный период отличается от периода ожидания.Период ожидания — это время, в течение которого после приобретения страхового покрытия вы должны подождать, пока политика не вступит в силу.

Льготные периоды автострахования различаются в зависимости от компании и типа покрытия. Однако не все компании предоставляют своим страхователям льготные периоды. Вы можете проверить свою политику, чтобы определить срок ее выполнения и включает ли она льготный период. Если у вашей компании есть льготный период, ваша политика будет четко определять продолжительность и любые штрафы за его использование. Он также сообщит вам, выплатит ли страховая компания требование, если вы оплатите счет в течение льготного периода.

Есть ли у компаний автострахования периоды аттестации для автострахования?

Большинство компаний по страхованию автомобилей предоставляют льготный период для выплаты премий. Типичный период отсрочки платежа по автострахованию составляет 10 дней с даты первоначального платежа, но он может варьироваться в зависимости от страховщика. Некоторые компании предлагают до 30 дней, в то время как у других может не быть льготного периода. Убедитесь, что вы знаете условия своей политики.

Типичный период отсрочки платежа по автострахованию составляет 10 дней с даты первоначального платежа, но он может варьироваться в зависимости от страховщика. Некоторые компании предлагают до 30 дней, в то время как у других может не быть льготного периода. Убедитесь, что вы знаете условия своей политики.

Что произойдет, если вы пропустите крайний срок оплаты?

Если ваша компания по страхованию автомобилей не предлагает льготный период и вы пропустите крайний срок выплаты страховых взносов, вы не получите страховое покрытие, если подадите иск.Если у вас есть льготный период и вы пропустите этот крайний срок, ваше покрытие прекратит свое действие. Даже если это всего через день после крайнего срока, вы не получите страховую защиту, если попадете в аварию. В этом случае вы несете личную ответственность за причиненный ущерб.

Если ваше страховое покрытие истекло, ваши нынешние и будущие страховые компании сочтут, что вам нужно застраховать более высокий риск. Если вы управляете своим транспортным средством без страхового покрытия, последствия различаются в зависимости от штата и могут включать:

- Штрафы

- Правовые последствия

- Приостановление действия лицензии

- Приостановление регистрации транспортного средства

- Срок тюремного заключения

- Конфискация транспортного средства

- Требования к регистрации SR-22

- Общественные работы

Как работает льготный период?

Если ваш полис предусматривает льготный период, вы продолжите получать покрытие в течение указанного периода после установленного срока. Если вы не внесете платеж в течение льготного периода, ваш страховой полис истечет, и ваш поставщик услуг отменит ваше покрытие.

Если вы не внесете платеж в течение льготного периода, ваш страховой полис истечет, и ваш поставщик услуг отменит ваше покрытие.

Стандартного льготного периода не существует. Страховые компании устанавливают этот срок, который может составлять от 24 часов до 30 дней. В большинстве случаев, если вы пропустите дату платежа, компания отправит уведомление об отмене. В нем будет указана дата, к которой вам необходимо произвести платеж, чтобы ваша политика оставалась в силе.

Если вы не можете заплатить страховой взнос, лучше всего позвонить в свою компанию.Отдел обслуживания клиентов может установить план платежей, разрешить вам производить частичные платежи или включить автоматический вывод средств, чтобы вы никогда не забыли произвести платеж.

Каковы штрафы за уплату страховых взносов в течение льготного периода?

Согласно AutoInsurance.org, большинство компаний не взимают плату за просрочку платежа, если вы производите платеж по полису в течение льготного периода. Если вы часто используете льготный период или не платите до истечения его срока, вам, вероятно, придется заплатить комиссию, чтобы восстановить свой полис.Другие проблемы, с которыми вы можете столкнуться, если вы позволите срок действия вашего полиса, включают:

Если вы часто используете льготный период или не платите до истечения его срока, вам, вероятно, придется заплатить комиссию, чтобы восстановить свой полис.Другие проблемы, с которыми вы можете столкнуться, если вы позволите срок действия вашего полиса, включают:

- Повышение ставок с новым полисом

- Невозможность найти страховое покрытие, поскольку другие компании имеют правила андеррайтинга, которые ограничивают их покрытие вами

- Дополнительные личные расходы

- Тарифы автострахования с повышенным риском

Как уменьшить взносы по автострахованию

Если у вас возникли финансовые проблемы и вы не можете уплатить взносы по автострахованию, Институт страховой информации перечисляет меры, которые вы можете сделать, чтобы уменьшить ежемесячный взнос:

- Увеличьте вашу франшизу: Один из самых простых способов уменьшить ваш ежемесячный страховой взнос — это попросить более высокую франшизу.Ваша франшиза — это личный платеж, который вы должны внести до выплаты страховки. Если вы можете заплатить больше в случае претензии, ваша страховая компания снизит размер страхового взноса. Например, увеличение вашей франшизы с 200 до 500 долларов может сэкономить от 15 до 30 процентов. Убедитесь, что вы можете позволить себе франшизу, если вы попадете в аварию.

- Удалить дополнительное покрытие: Компании по страхованию автомобилей предлагают варианты, которые вы можете добавить в свой полис, помимо полного покрытия, и вам может даже не потребоваться полное покрытие.Пересмотрите свою политику, чтобы убедиться, что вы соответствуете минимальным требованиям штата и сокращаете дополнительное покрытие, которое вам не нужно.

- Воспользуйтесь новыми скидками: Поговорите со своей страховой компанией, чтобы убедиться, что вы получаете все скидки, на которые имеете право. Часто вы можете сэкономить деньги, объединив политики вместе или пройдя курс безопасного вождения. Некоторые компании также предлагают скидки на безопасное вождение.

- Найдите более выгодную цену: Осуществление покупок — еще один способ сэкономить на надбавках.Сравните несколько компаний и их расценки и выберите ту, которая соответствует вашим потребностям и бюджету.

Если вы можете заплатить больше в случае претензии, ваша страховая компания снизит размер страхового взноса. Например, увеличение вашей франшизы с 200 до 500 долларов может сэкономить от 15 до 30 процентов. Убедитесь, что вы можете позволить себе франшизу, если вы попадете в аварию.

Если вы можете заплатить больше в случае претензии, ваша страховая компания снизит размер страхового взноса. Например, увеличение вашей франшизы с 200 до 500 долларов может сэкономить от 15 до 30 процентов. Убедитесь, что вы можете позволить себе франшизу, если вы попадете в аварию.

Льготный период автострахования дает страхователям дополнительное время для уплаты страховых взносов, когда они в этом нуждаются. Вам по-прежнему необходимо производить платежи в указанные сроки, чтобы избежать перерыва в покрытии.

Проверьте это, если вам нужна дополнительная информация, ресурсы или руководство по страхованию автомобилей.

Источники:

Что такое льготный период страхования? | Баланс.com

Есть ли льготный период для выплат по автострахованию? | AutoInsurance.org

Девять способов снизить расходы на автострахование | iii.org

Страхование автомобилей | caranddriver.com

Страхование нового автомобиля с льготным периодом | caranddriver.com

Как восстановить отмененное автострахование | caranddriver. com

com

Этот контент создается и поддерживается третьей стороной и импортируется на эту страницу, чтобы помочь пользователям указать свои адреса электронной почты.Вы можете найти больше информации об этом и подобном контенте на сайте piano.io.

Общий закон — Часть II, Раздел I, Глава 183, Раздел 59

Раздел 59:

Просроченные платежи или штрафыРаздел 59. Залогодержатель, правопреемник или владелец ипотечного залога, обеспеченного первым или второстепенным залогом жилого дома из 4 или менее отдельных домохозяйств или жилого кондоминиума, занимаемого или подлежащего полностью или частично занимаемому ипотекодателю не требует от залогодателя уплаты пени за просрочку платежа или пени за просрочку платежа, если штраф не оговорен специально в кредитных документах.

Залогодержатель, правопреемник или владелец ипотечной ноты, обеспеченной первым или второстепенным залогом жилого дома из 4 или менее отдельных домохозяйств или жилого кондоминиума, занимаемого или занимаемого полностью или частично залогодателем, не требует залогодатель должен уплатить штраф или пени за просрочку платежа в течение 15 дней или в случае двухнедельного платежа по ипотеке, уплаченного в течение 10 дней с даты, когда платеж должен быть произведен.

Ни в коем случае при оценке штрафа из-за просрочки при совершении всего или любой части периодического платежа по ипотечному векселю штраф или штраф за просрочку платежа не должны превышать 3% от суммы просроченной основной суммы и процентов, а также при расчете штраф или пени за просрочку платежа, любая сумма периодического платежа, представляющая собой расчетные налоговые платежи, требуемые условиями ипотечной записки или документа, не включаются.

Штраф за просрочку платежа или штраф за просрочку платежа не может взиматься более одного раза в отношении одного просроченного платежа. Если плата за просрочку платежа вычитается из платежа, произведенного по ссуде, и вычет приводит к последующему невыполнению обязательств по последующему платежу, плата за просрочку платежа не может взиматься за невыполнение обязательств. Если плата за просрочку платежа была однажды наложена в отношении конкретного просроченного платежа, плата не взимается в отношении любого будущего платежа, который был бы своевременным и достаточным, кроме предыдущего невыполнения обязательств.