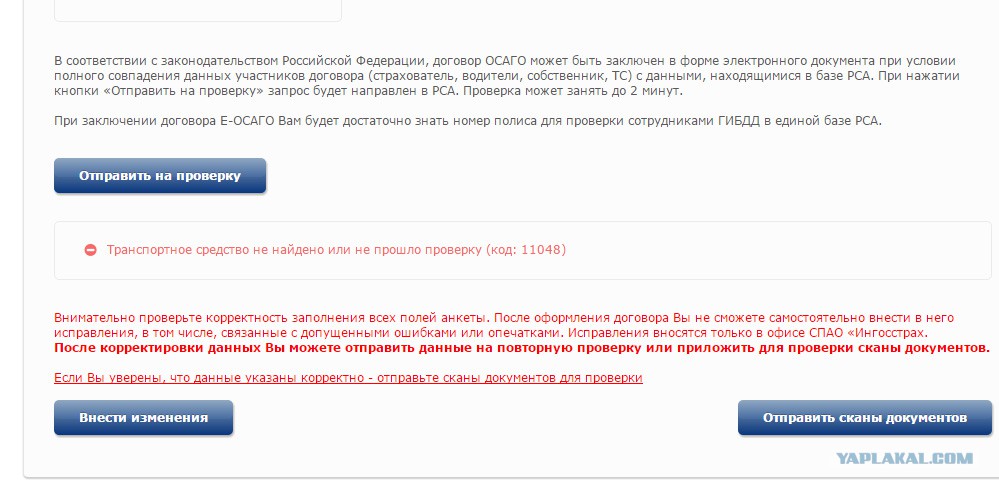

СОГАЗ: клиент — это не человек – отзыв о страховой компании СОГАЗ

05.02.2020 обратился на сайт страховой копании СОГАЗ для продления полиса ОСАГО. В личный кабинет сайт не позволил войти в течении полутора часа. В этот же день обратился в поддержку, на сайте компании указав причину. Ответ пришел на телефон в виде СМС только через сутки!!!06.02.2020 в личном кабинете данного сайта заполнив требующие данные стал пытаться отправлять данные через сайт. Не все так просто, на сайте надо в вести секретные символы… Секретные символы, не читаемые человеческим глазом, сайт принимает с 10 – 15 раза отвечая, что “неверные символы”. Умудрившись все таки впихнуть чудо символы в коробку, через 5 минут приходит ответ, «ответ от РСА не получен» и так пять — восемь раз . Сначала шаманские действия с секретным кодом, потом отказ.

Через некое время, около двадцати минут после последней подачи, приходит ответ, что данные прикрепленные не точные, водитель, тот на кого ранее оформлялась страховка нет в РСА, отредактируйте, пришлите снова.

Продолжаем снова подгружать те документы, которые были загружены ранее, дополнять старую информацию, начинаем снова танцы с бубнами перед секретными символами и снова отправляем, теперь ответ придет через 15 -20 минут. И снова ответ, «ответ от РСА не получен». И так далее и все по той же схеме.

В результате танца с бубнами через пять часов приходит финишное заявление: “Уважаемый клиент! В соответствии с Указанием Банка России № 4190-У процедура заключения договора ОСАГО не может быть продолжена в связи с тем, что электронные копии документов, необходимые для заключения договора ОСАГО, предоставленные Вами по истечению 3 часов с момента направления Вам уведомления о непрохождении проверки в АИС ОСАГО и необходимости предоставить электронные копии документов. ”

”

Не уж то страховым компания все по одному месту или у нас совсем не работают, без действуют контролирующих органы Банка РФ, ФАС, РСА, Роспотребнадзор, Прокуратуры? Попытка еще раз на следующий день, не к чему не привела, все то же самое. Обращение в тех поддержку тоже безрезультатно, прошло четверо суток, ответа нет!

Вопрос-ответ — СК «Надежда»

Вопрос

19.01.2017

При регистрации в личном кабинете или при заполнении паспортных данных собственника транспортного средства получил уведомление о недействительности паспорта. Что делать в этом случае?

Развернуть ответ

Сообщение о недействительности паспорта сформировалось после проверки данных по базе МВД России. Обратитесь в территориальное отделение Управления по вопросам миграции МВД России для изменения данных о статусе паспорта, в случае если данные МВД России некорректны.

Вопрос

18.01.2017

Почему действие е-ОСАГО начинается только на следующий день за днем заключения договора?

Развернуть ответ

Это предусмотрено действующим законодательством.

Вопрос

Что делать, если меня остановит ГИБДД?

Развернуть ответ

Распечатайте заранее файл электронного полиса на принтере и возите с собой.

Ездить с распечатанным полисом законно! ГИБДД проверяет действительность вашего полиса по базе РСА. Вы сами можете проверить действительность своего полиса на сайте РСА, воспользовавшись специальным сервисом.

Вместе с полисом на электронную почту мы присылаем памятку ваших действий в случае ДТП.

Вопрос

18.01.2017

Нужно ли заверять печатью электронный полис? Зачем нужна электронная подпись?

Развернуть ответ

Электронное ОСАГО — это оригинал вашего полиса.

1. Распечатайте файл электронного полиса на принтере и возите с собой в машине.

2. Распечатанный полис НЕ нужно заверять печатью или подписью в офисе!

3. Его не обязательно нужно обменивать на бумажный полис в офисе.

Вместо печати и подписи электронное ОСАГО заверяет электронная подпись, код подтверждения приходит на ваш телефон.

Вопрос

18.01.2017

Как оформить е-ОСАГО, если транспортное средство зарегистрировано за рубежом?

Развернуть ответ

Оформить онлайн ОСАГО на транспортное средство, зарегистрированное не в РФ, в электронном виде невозможно. Пожалуйста, обратитесь в офис страховой компании.

Вопрос

18.01.2017

Как происходит покупка ОСАГО онлайн?

Развернуть ответ

1. Регистрируетесь в личном кабинете.

2. Заполняете все данные для расчета в онлайн-калькуляторе:

на транспортное средство,

на собственника ТС,

на лиц, допущенных к управлению

3. Подтверждаете проект договора простой электронной подписью (вводите код, отправленный с сайта на ваш номер сотового телефона).

Подтверждаете проект договора простой электронной подписью (вводите код, отправленный с сайта на ваш номер сотового телефона).

4. Оплачиваете покупку банковской картой.

5. Получаете полис и сопроводительные документы на email.

18.01.2017

Период действия страхового полиса заканчивается через месяц. Оформлял на 3 месяца в печатном виде. Могу ли я продлить этот страховой полис онлайн?

Развернуть ответ

Нет, продлить период использования можно только в случае, если полис ОСАГО выписан онлайн, и только в той компании, в которой его оформляли.

Для продления бумажного полиса необходимо обратиться в офис Вашей страховой компании.

Вопрос

18.01.2017

Я все забиваю правильно, почему возникают ошибки?

Что делать?

Развернуть ответ

Ошибки возникают по причине несовпадения данных пользователя в калькуляторе и в данных, которые находятся в АИС РСА.

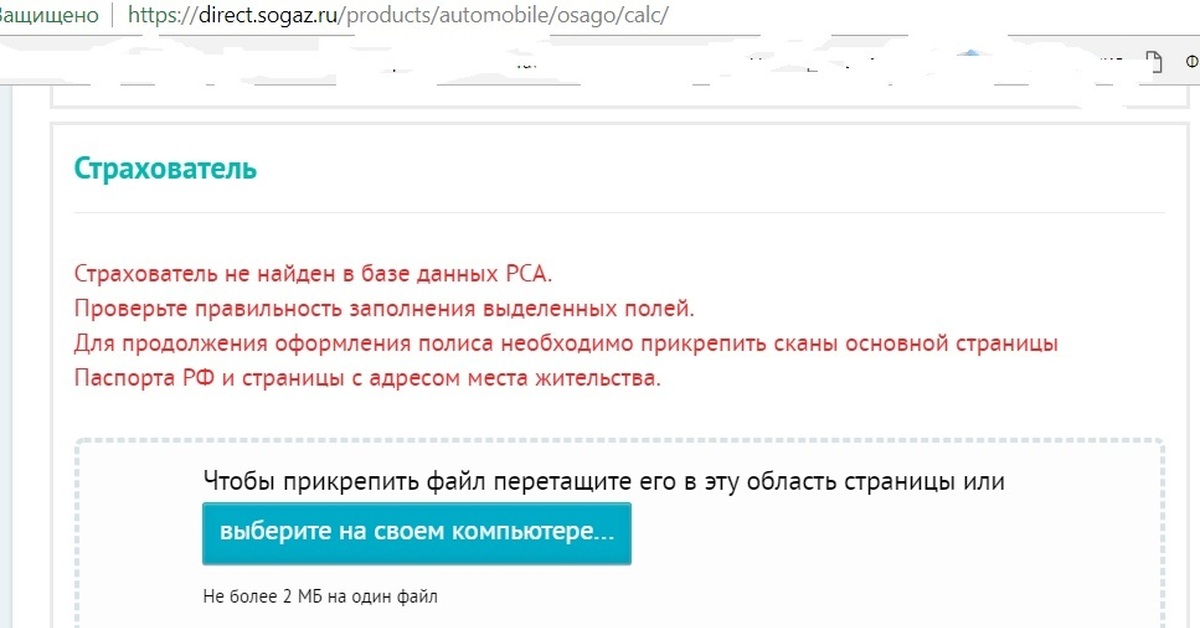

Если вы впервые оформляете полис, вам необходимо также отправить фотографии машины (при наличии), и сканированные изображения СТС, ДК, на указанный адрес. Оператор проверит данные, скорректирует информацию в базе данных, и вы сможете оформить договор на сайте.

Вопрос

18.01.2017

Ошибки, не пускает далее, что делать?

Развернуть ответ

Главное правило: введенные вами данные о водителях, автомобиле, собственнике должны полностью совпадать с данными, которые содержатся в системе РСА.

1. Убедитесь, что вы правильно заполнили все данные заявления на страхование (проверьте опечатки, даты, адреса).

2. Если все необходимые условия оформления страховки выполняются, но вы все равно видите ошибку, РЕКОМЕНДУЕМ отправить на почту [email protected] скан-копии документов, подтверждающие введенную вами информацию, и скриншот с экрана монитора. Данные будут проверены сотрудником техподдержки, и вы сможете оформить договор на сайте.

Вопрос

18.01.2017

Что нужно, чтобы оформить е-полис?

Развернуть ответ

Для оформления электронного полиса ОСАГО Вам понадобится:

• Паспорт собственника транспортного средства

• Паспорт страхователя

• Сканированные изображения или фотографии документов (в том случае, если представленные страхователем сведения не соответствуют информации, содержащейся в АИС РСА или отсутствуют в ней)

• Фотографии транспортного средства (при наличии)

• Банковская карта на имя страхователя

ВНИМАНИЕ! САО «Надежда» вправе взыскать со страхователя сумму страховой выплаты в порядке регресса в случае предоставления страховщику недостоверных сведений, приведших к необоснованному уменьшению размера страховой премии.

Вопрос

18.01.2017

Развернуть ответ

За каждый год безаварийной езды начисляется скидка 5%. Таким образом, максимальный размер скидки за 10 лет страхования может составить 50%.

На нашем сайте вы можете проверить свой КБМ и страховой класс.

Вопрос

18.01.2017

Я купил б/у автомобиль, у которого нет ни талона ТО, ни ОСАГО. Могу ли я доехать до оператора ТО без полиса ОСАГО?

Развернуть ответ

Владельцы транспортных средств обязаны застраховать свою гражданскую ответственность до регистрации транспортного средства, но не позднее чем через 10 дней после возникновения права владения им. Таким образом, в течение 10 дней можно доехать до пункта технического осмотра без полиса ОСАГО, пройти технический осмотр приобретенного транспортного средства, после чего заключить договор ОСАГО.

Вопрос

18. 01.2017

01.2017

Могу ли я оформить ОСАГО по временной регистрации?

Развернуть ответ

Да, если у вас нет постоянной регистрации в РФ. Если постоянная регистрация имеется, при расчете ОСАГО будет учитываться именно этот региональный коэффициент.

Вопрос

18.01.2017

Когда пора продлевать ОСАГО?

Развернуть ответ

Продлить ОСАГО лучше до истечения текущего полиса, чтобы не было перерывов в страховании.

Продлить полис можно не ранее, чем за 2 месяца (60 дней) до истечения предыдущего ОСАГО.

Напоминаем, что за просроченную страховку ОСАГО и за езду без полиса полагается штраф.

Вопрос

18.01.2017

Хочу период страхования указать не на 1 год, а на определенный период. Как это сделать?

Развернуть ответ

Чтобы застраховаться на срок менее 1 года, выберите в настройках онлайн-калькулятора период использования автомобиля на первом шаге «На 1 год. Транспортное средство может использоваться только в указанные периоды» Срок страхования при этом останется равным 1 году, но период использования полиса будет скорректирован в соответствии с выбранным вами сроком.

Вопрос

18.01.2017

Где брать извещение о ДТП при покупке полиса е-ОСАГО?

Развернуть ответ

Извещение о ДТП отправляется в электронном виде вместе с полисом в виде ссылки на скачивание.

Достаточно скачать PDF-файл, распечатать и возить с собой вместе с пакетом документов.

Вопрос

18.01.2017

Нужно ли показывать сотруднику ГИБДД электронный полис?

Развернуть ответ

Мы рекомендуем распечатать полученный на email электронный полис и список законных оснований для страхования в электронной форме и всегда иметь эти документы при себе в момент управления автомобилем!

Наряды ДПС могут проверять онлайн наличие электронного полиса ОСАГО через сеть ИМТС МВД России или сайт РСА. При наличии в информационной системе сведений о заключении такого договора они обязаны исключить привлечение водителя к административной ответственности по части 2 статьи 12.3 КоАП РФ*

При наличии в информационной системе сведений о заключении такого договора они обязаны исключить привлечение водителя к административной ответственности по части 2 статьи 12.3 КоАП РФ*

*Согласно письму ГУОБДД МВД России от 03.07.2015 № 13/12-у-4440 Начальнику ЦСН БДД МВД России, начальникам подразделений ГАИ на региональном уровне «Об изменениях в законодательстве Российской Федерации».

Вопрос

18.01.2017

Каков порядок расторжения договора ОСАГО, оформленного в электронном виде?

Развернуть ответ

Расторжение электронного договора ОСАГО возможно только в офисе страховщика. Для расторжения договора необходимо обратиться в любой офис страховщика с заявлением о расторжении договора, документом, удостоверяющим личность и документами, подтверждающими основания для расторжения договора.

Вопрос

18.01.2017

Как можно проверить подлинность электронного полиса ОСАГО?

Развернуть ответ

Вопрос

18. 01.2017

01.2017

Нужна ли диагностическая карта (техосмотр, ТО) для оформления электронного ОСАГО?

Развернуть ответ

Диагностическая карта требуется для легковых транспортных средств, не используемых в качестве такси, старше 3 лет, включая год выпуска. Если Ваше транспортное средство старше трех лет и у Вас нет действующей на дату заключения договора диагностической карты, то для заключения договора ОСАГО сначала необходимо пройти техосмотр. Обращаем внимание на то, что три года исчисляются с 1 января года изготовления транспортного средства и не зависят от даты его покупки или даты выдачи ПТС. Данные о наличии действующей ДК страховые компании также получают из АИС РСА.

Вопрос

18.01.2017

Страховая история, моя скидка за безаварийное вождение (коэффициент бонус-малус — КБМ) при оформлении электронного ОСАГО применяется?

Развернуть ответ

При оформлении полиса ОСАГО (в любом виде) применяется коэффициент, соответствующий страховой истории, содержащейся в автоматизированной информационной системе РСА (Российского союза автостраховщиков). Поэтому скидки за безаварийное вождение (если информация о них содержится в РСА), будут применены. Информация о новом договоре ОСАГО, заключенном в электронном виде, будет также передана в РСА.

Поэтому скидки за безаварийное вождение (если информация о них содержится в РСА), будут применены. Информация о новом договоре ОСАГО, заключенном в электронном виде, будет также передана в РСА.

Вопрос

18.01.2017

Почему бланк е-ОСАГО не розовый, а черно-белый?

Развернуть ответ

«Полис ОСАГО в электронном виде при его оформлении сразу передается в единую базу договоров ОСАГО в РСА. На сайте РСА информацию по полису можно увидеть уже через час. Сотрудники полиции при проверке действительности полиса ОСАГО будут руководствоваться сведениями из единой базы РСА. Взамен электронного полиса ОСАГО страховщик в любое время может выписать полис на розовом бланке. Для этого надо обратиться в ближайший офис САО «Надежда» или направить заявку на направление полиса почтой на электронную почту. Направление полиса почтой производится за счет клиента».

Вопрос

18.01.2017

Отличается ли стоимость полиса ОСАГО, оформленного на бумажном бланке строгой отчетности от оформленного онлайн?

Может ли в разных страховых компаниях стоимость одного и того же полиса отличаться?

Развернуть ответ

Тарифы по договорам ОСАГО устанавливаются в соответствии с указаниями Банка России. Страховщики вправе самостоятельно устанавливать размеры базовой ставки при расчете стоимости ОСАГО в зависимости от территории преимущественного использования ТС, но с учетом минимальной и максимальной ставки, утвержденной Банком России.

Страховщики вправе самостоятельно устанавливать размеры базовой ставки при расчете стоимости ОСАГО в зависимости от территории преимущественного использования ТС, но с учетом минимальной и максимальной ставки, утвержденной Банком России.

О том, какой тариф конкретный страховщик будет применять, страховщик в обязательном порядке уведомляет Банк России. Устанавливать разные тарифы в зависимости от способа оформления полиса ОСАГО страховщики не вправе.

Таким образом, стоимость полиса ОСАГО у одного и того же страховщика, независимо от способа его оформления, отличаться не может. При этом стоимость полиса на одно и то же ТС у разных страховщиков может отличаться.

Вопрос

18.01.2017

Для оформления полиса ОСАГО онлайн физическим лицам требуется электронная подпись. Где ее можно оформить или получить?

Развернуть ответ

Для создания простой электронной подписи используется специальный ключ, который направляется страховщиком в виде смс-сообщения на сотовый номер телефона, который вы указываете при регистрации. Указанный ключ в целях безопасности каждый раз генерируется уникальный.

Указанный ключ в целях безопасности каждый раз генерируется уникальный.

Вопрос

18.01.2017

Страховая компания «Х», на сайт которой я обратился для оформления полиса ОСАГО онлайн, предложила мне оформить полис ОСАГО САО «Надежда». Я проживаю в субъекте РФ, где офисы САО «Надежда» отсутствуют. Подскажите, как поступить в этом случае?

Развернуть ответ

Право выбора страховой компании, где приобретать полис ОСАГО, безусловно, у потребителя. Вы вправе отказаться от приобретения полиса любой страховой компании, куда бы не перенаправляли Вас с сайта выбранного Вами страховщика.

На сайте выбранного Вами страховщика Вы можете обратиться с заявлением об отказе от передачи Ваших данных другой страховой компании и вправе потребовать выписать полис ОСАГО, в том числе в электронном виде.

Вопрос

18.01.2017

Страховая компания «Х», на сайт которой я обратился для оформления полиса ОСАГО онлайн, предложила мне оформить полис ОСАГО САО «Надежда». Я согласился, но при оформлении полиса на вашем сайте требуется вводить снова все данные. Могу ли я отказаться от вашего полиса и оформить полис ОСАГО в СК «Х»?

Я согласился, но при оформлении полиса на вашем сайте требуется вводить снова все данные. Могу ли я отказаться от вашего полиса и оформить полис ОСАГО в СК «Х»?

Зачем заполнять заново данные на сайте САО «Надежда», если я соглашаюсь оформить ваш полис?

Развернуть ответ

Право выбора страховой компании, где приобретать полис ОСАГО, безусловно, у потребителя. Вы вправе отказаться от приобретения полиса любой страховой компании, куда бы не перенаправляли Вас с сайта выбранного Вами страховщика.

В случае, если Вы согласились приобрести полис САО «Надежда» после того как заполнили сведения на сайте другого страховщика, заново заполнять эти сведения не требуется (если с Вашей стороны не было отказа от передачи сведений).

Вопрос

18.01.2017

Возможно ли приобрести полис ОСАГО онлайн на сайте САО «Надежда»?

Развернуть ответ

С 01.01.2017г. возможность приобретения полиса ОСАГО онлайн имеется на сайтах всех страховщиков, имеющих лицензию на ОСАГО, в том числе и в САО «Надежда».

Вопрос

18.01.2017

Марка моего автомобиля отсутствует в списке на сайте САО «Надежда». Как оформить полис ОСАГО?

Развернуть ответ

Предлагаем направить сканы документов на электронную почту [email protected], чтобы мы могли связаться с Вами для оформления полиса.

Как выглядит электронный страховой полис ОСАГО и чем отличается от бумажного

Полис ОСАГО может быть оформлен как в бумажном, так и в электронном виде. Обе версии имеют равную юридическую силу и могут использоваться для оформления страхового случая. Страховщик имеет право выбрать, какой тип полиса он хочет оформить. Об основных отличиях электронного ОСАГО от бумажного.

Чем отличается электронный полис ОСАГО от бумажного

В первую очередь, электронный полис отличается от бумажного своим форматом. Он предоставляется в виде файла в формате PDF, подписанного электронной подписью страховщика. Электронный полис содержит те же данные и реквизиты, что и бумажный. Информация о нем в обязательном порядке заносится в базу АИС РСА.

Информация о нем в обязательном порядке заносится в базу АИС РСА.

Оформить электронное ОСАГО можно на сайте страховой компании. Для этого необходимо заполнить заявку на официальном сайте страховщика, загрузить скан-копии требуемых документов и оплатить стоимость страховки одним из доступных способов. Чтобы оформить электронный полис, вам потребуются стандартные документы — паспорт, ПТС и СТС, водительские удостоверения и диагностическая карта.

Какой полис дешевле

Электронный полис ОСАГО рассчитывается так же, как и бумажный. При его оформлении используются все установленные законом тарифы и коэффициенты — территориальный, КБМ, возраст-стаж, мощность автомобиля и другие. При оформлении такой страховки страховая компания не имеет права изменять их значения или вводить свои коэффициенты.

Стоимость страхового полиса не зависит от способа его оформления. Закон не устанавливает скидок или надбавок при оформлении электронного ОСАГО. Однако, страховщик может выбрать более крупный базовый тариф при оформлении е-ОСАГО. Перед оформлением страховки уточните тарифы интересующей вас страховой компании и рассчитайте стоимость страховки с помощью онлайн-калькулятора.

Что должно быть указано в Е-ОСАГО

Электронный полис ОСАГО оформляется на бланке серии ХХХ (для бумажных полисов используются бланки ККК и МММ). Цвет документа, как правило, оранжево-розовый, как и у бумажной версии. В отличие от бумажного полиса, в электронном не размещается QR-код для проверки документов.

Электронный полис содержит те же данные, что и бумажный:

- Размер страховой премии

- Сроки действия и периоды использования

- Сведения о страхователе

- Сведения о транспортном средстве и его собственнике

- Сведения о водителях и их количестве

- Сведения о размере страховой премии

- Сведения о страховых случаях

- Дату заключения договора

Также в документе ставится отметка о том, что полис является электронным, и о том, что он заверен электронной подписью страховщика.

Как отличить фальшивый полис

При покупке е-ОСАГО есть шанс приобрести поддельный полис Такой документ не сможет защитить вашу ответственность в страховых случаях, а при его предъявлении вы рискуете получить не только штраф, но и наказание за подделку документов.

Отличить фальшивый полис ОСАГО можно как до покупки, так и после нее. Вначале обратите внимание на его цену — если страховка стоит заметно дешевле, чем в других страховых компаниях, то это может вызвать подозрения. Обратите внимание на сайт, где вы покупаете полис — он будет отличаться от официального сайта страховой компании. Изучите бланк и сравните его с образцом у выбранного вами страховщика — оформление и реквизиты в них могут отличаться.

После покупки проверьте наличие сертификата электронной подписи — по нему можно проверить подлинность документа. Некоторые страховщики высылают их вместе с полисом. Также после покупки подделки вам не придет подтверждение из РСА. При попытке найти фальшивый полис в официальной базе вы получите ошибку или сообщение о просроченном документе.

Как предъявить электронный полис ГИБДД

Электронный полис ОСАГО можно сохранить на любой смартфон или планшет с установленным приложением для просмотра PDF-файлов. Теперь, если сотрудник ГИБДД попросит вас предъявить полис, откройте документ на своем устройстве. Инспектор сможет проверить подлинность документа по внутренней базе — для этого сотрудникам ГИБДД выдаются рабочие планшеты с доступом в интернет.

Однако, многие инспекторы до сих пор не доверяют электронным документам и могут не признавать их. Также проблемы могут возникнуть в удаленных регионах с нестабильным или отсутствующим интернетом. Для этих случаев вы можете распечатать электронный полис и возить его с собой. Заверять распечатку у страховщика не нужно — достаточно, чтобы она была хорошо читаемой, и в ней присутствовали все требуемые данные.

Тем не менее, инспекторы часто продолжают штрафовать при попытке предъявить электронный полис. Такие штрафы неправомерны: вы имеете право обжаловать их через суд. Нужно будет подтвердить подлинность полиса информацией из РСА.

Нужно будет подтвердить подлинность полиса информацией из РСА.

Вопрос-ответ

Почему нельзя оформить е-ОСАГО при покупке новой машины?

Информации о новом автомобиле еще нет в базе РСА, поэтому оформить электронный полис для нее не получится. Купить первый полис ОСАГО для своей машины вы сможете только в офисе страховой компании.

Что делать, если электронный полис не был найден в базе?

Если страховка не обнаружена, то скорее всего, вы купили фальшивый полис или данные были внесены в РСА с ошибкой. Во втором случае необходимо обратиться к страховщику и выяснить причину. В случае некорректного занесения данных – внести исправления. Если страховая компания не имеет лицензии – придется приобрести новый ОСАГО в проверенной СК. Также вы можете сообщить страховой компании о мошеннике, который продает фальшивые полисы.

Электронный полис можно купить в любой компании или только в той, где уже приобретался бумажный?

Купить страховку онлайн можно как впервые в компании, так и при последующих обращениях. Главное – наличие соответствующей лицензии у страховщика.

Главное – наличие соответствующей лицензии у страховщика.

Источники

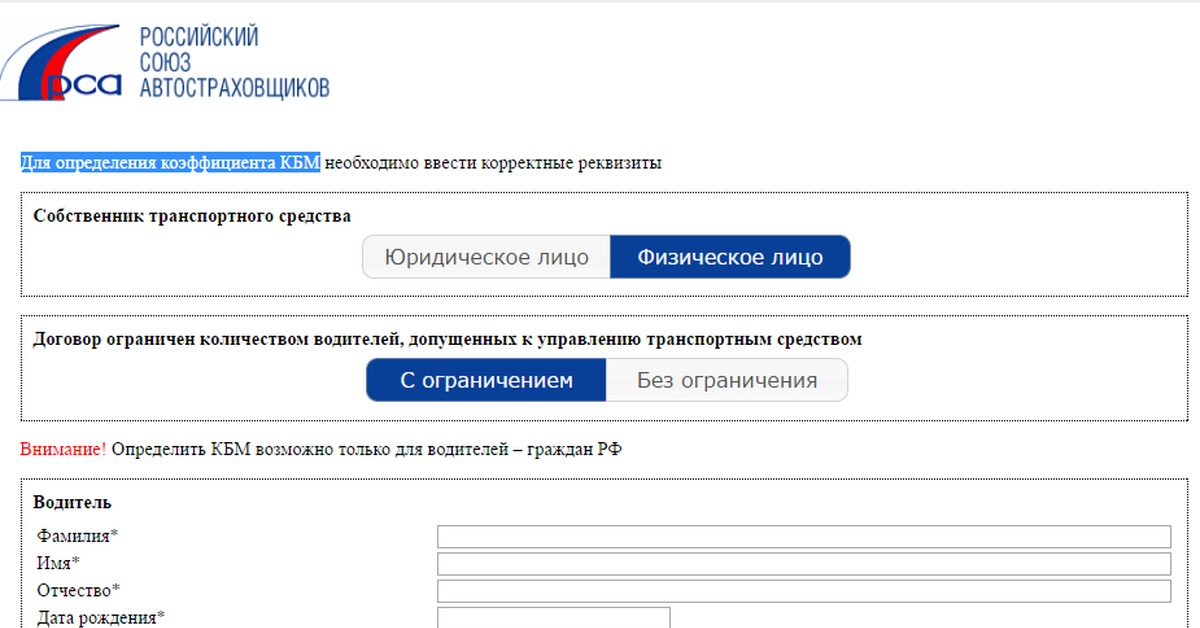

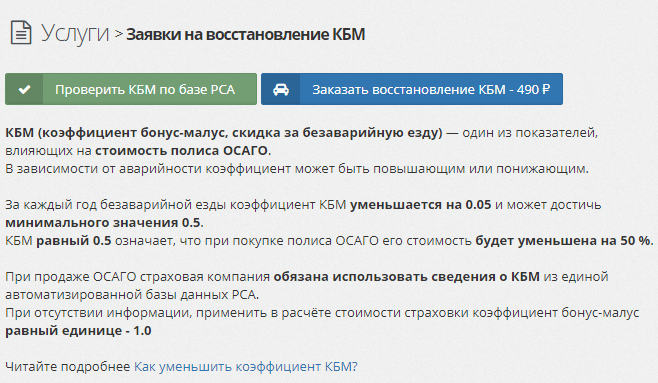

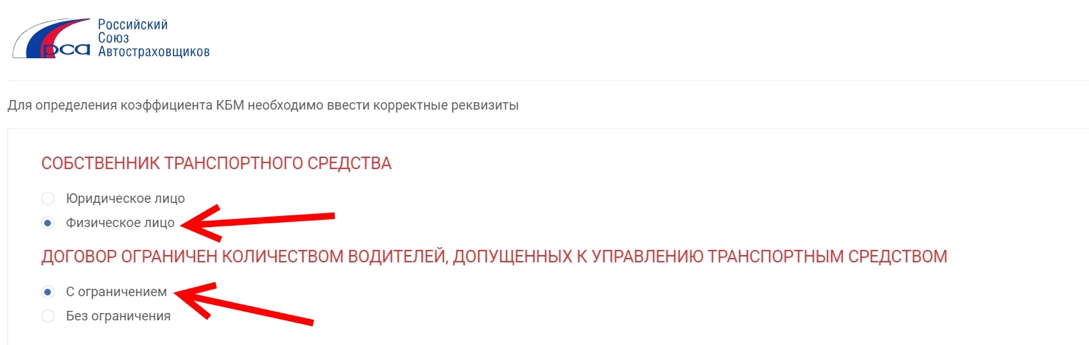

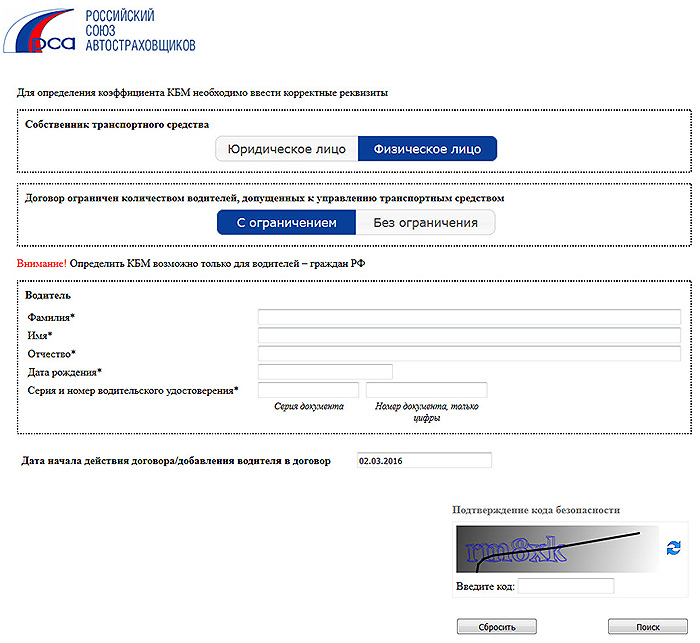

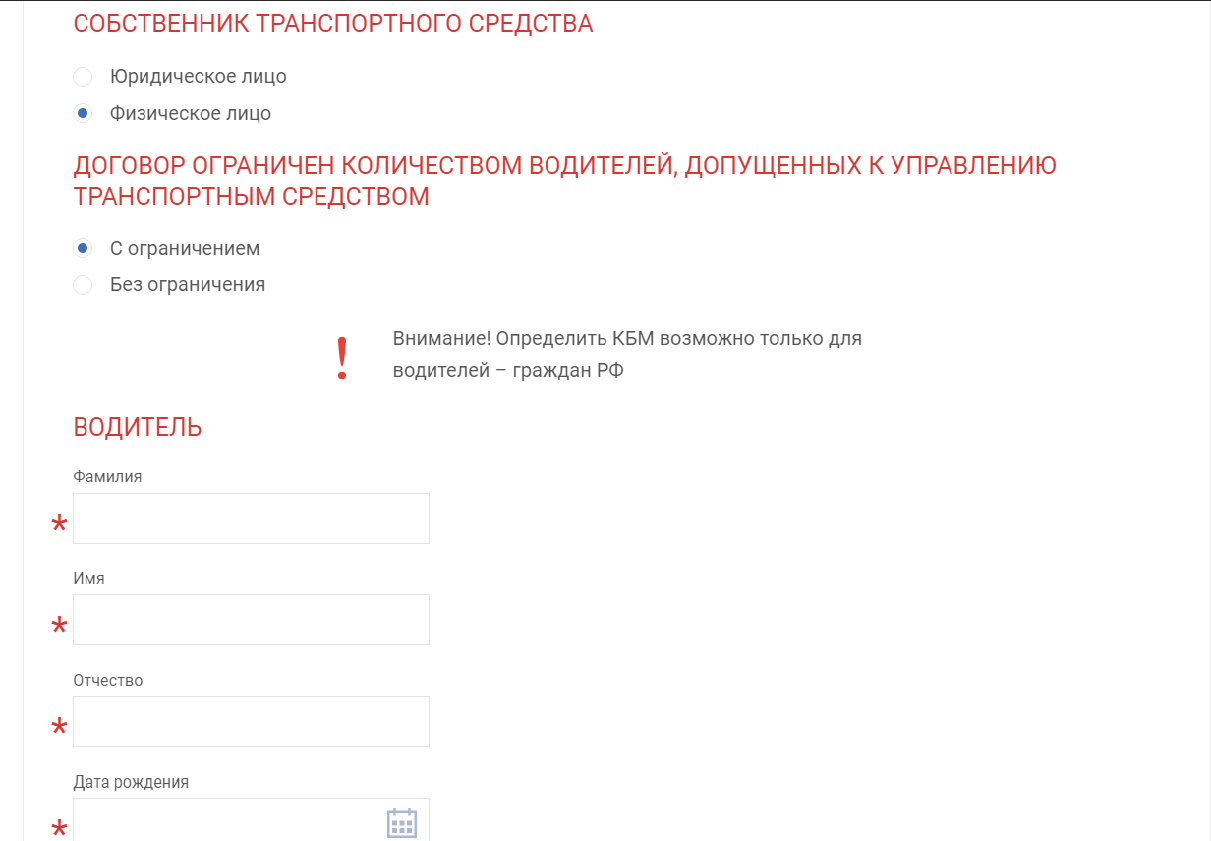

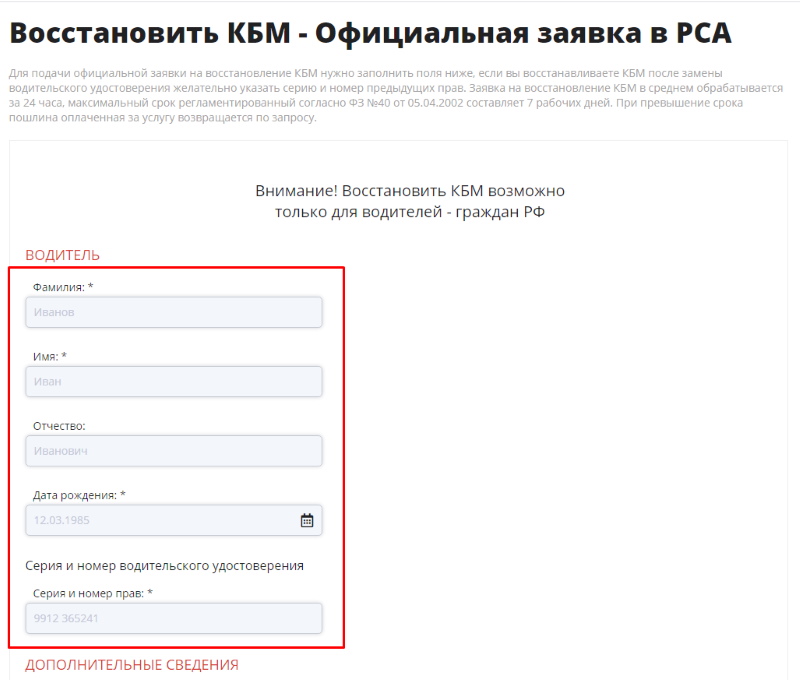

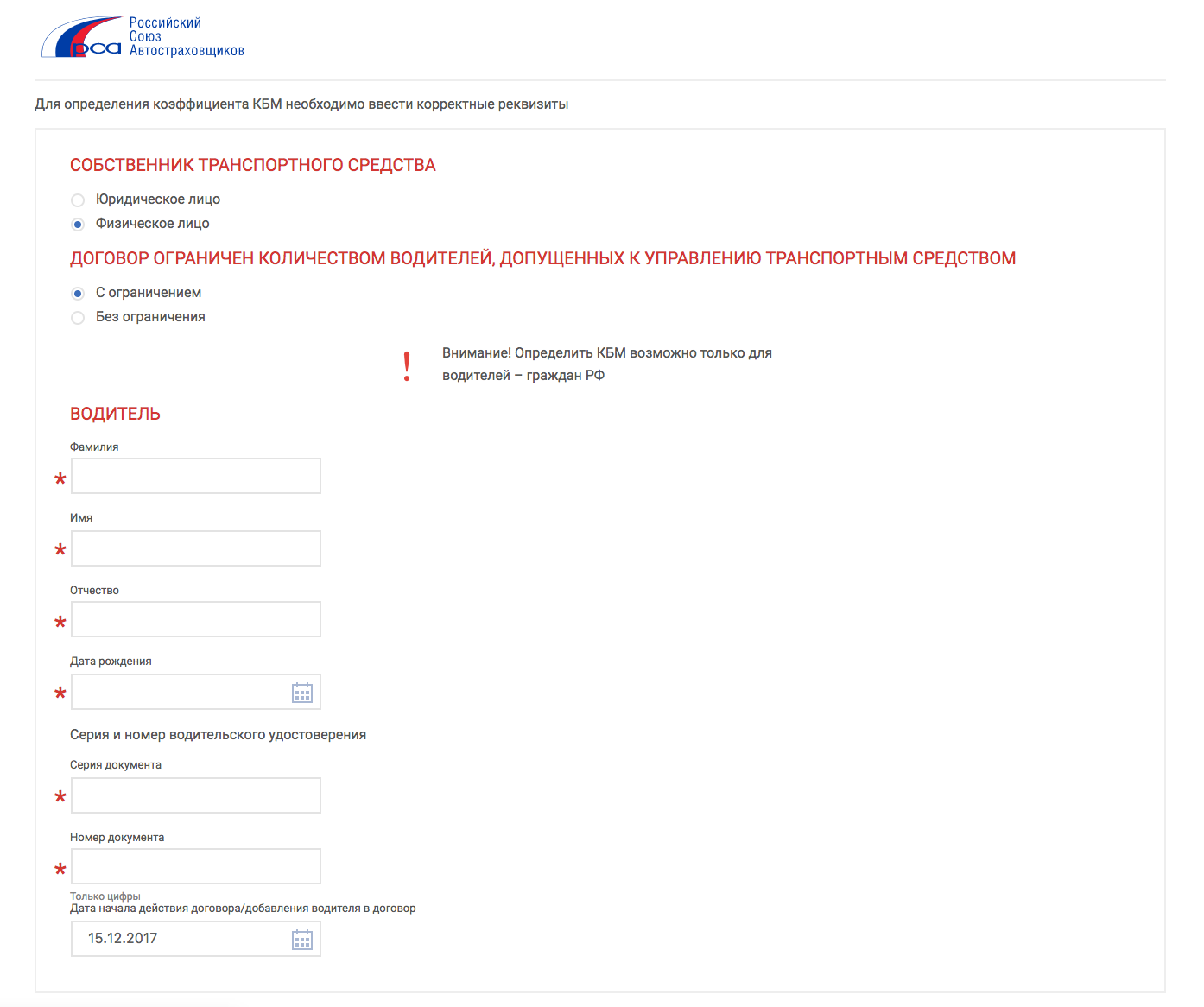

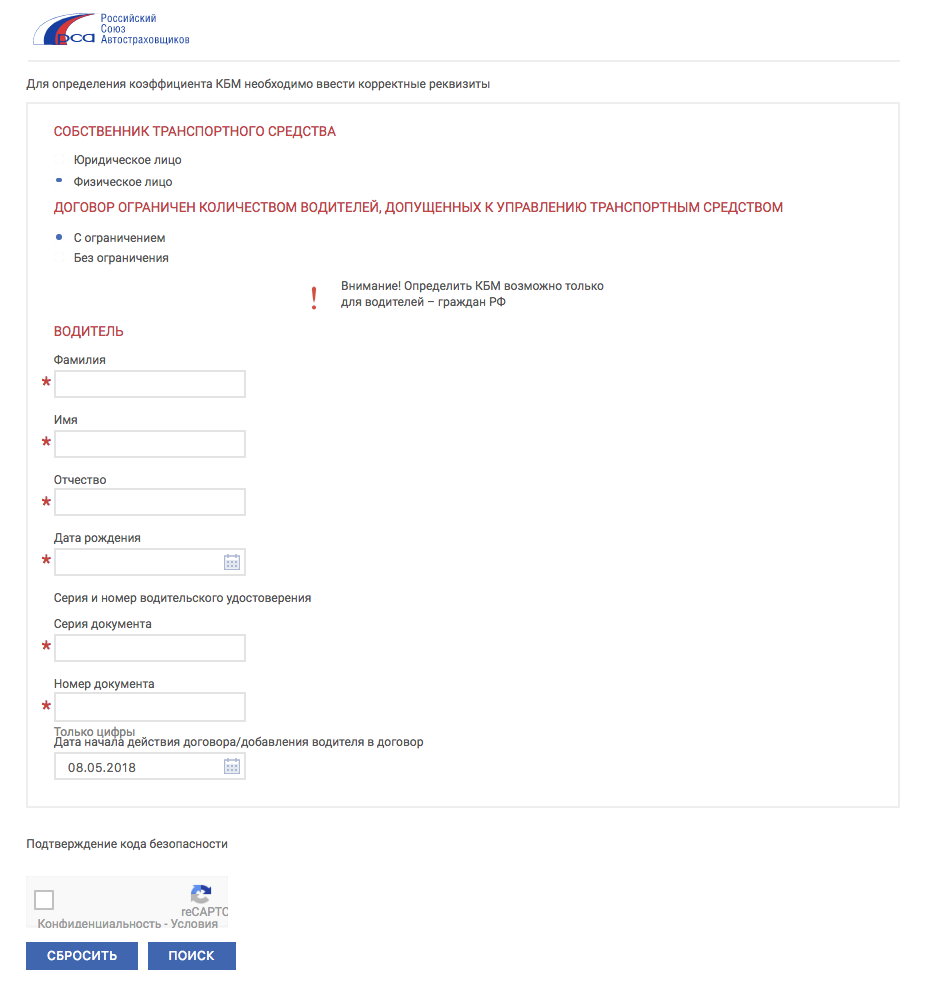

Как проверить КБМ по базе РСА

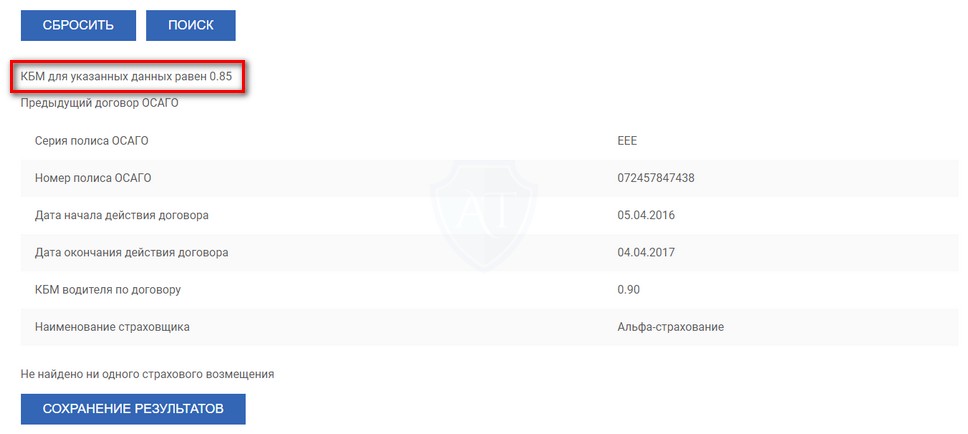

В процессе заключения ОСАГО, либо же продления такового, при расчете цены полиса используется коэффициент КБМ. Он может, как повысить, так и снизить цену полиса. Все будет зависеть от поведения водителя в рамках предыдущего периода. Если имели место аварии и производились страховые выплаты, показатель КБМ изменится не в пользу собственника транспорта. В случае, когда водитель придерживался аккуратной езды и не становился участником ДТП, коэффициент снижает стоимость ОСАГО.

КМБ актуализируется ежегодно. В своем максимальном значении достигает 0,5. Как правило, на такую скидку можно рассчитывать тем, кто имеет десятилетний стаж безаварийного вождения. Проверку скидки при оформлении документа можно осуществить на сайте РСА. Процесс бесплатный, но требует внесения личных данных заявителя.

Проверка КБМ на autoins. org, с возможностью восстановления

org, с возможностью восстановления

Чтобы быстро проверить КБМ по базе РСА, достаточно перейти на сервис autoins.org. С его помощью можно не только произвести оперативную проверку, но и инициировать возобновление КБМ.

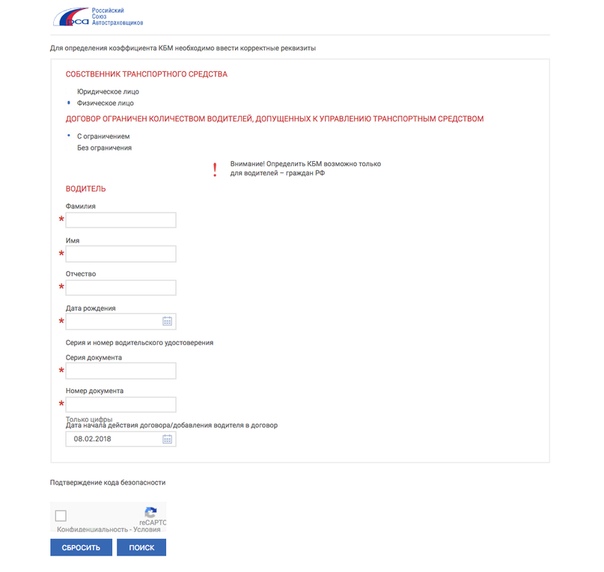

Официальная проверка осуществляется в онлайн режиме. Для выполнения расчета нужно указать: ФИО, номер удостоверения, а также его серию, а ещё день, месяц и год рождения собственника транспорта. Если при выполнении расчета присутствует ошибка, можно подать заявку в базу РСА, чтобы получить шанс восстановить КБМ. На сайте присутствует таблица кбм 2020 года, что позволит произвести предварительные расчеты полагающейся скидки.

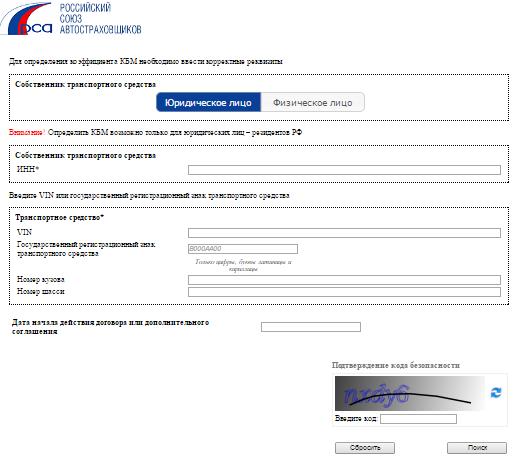

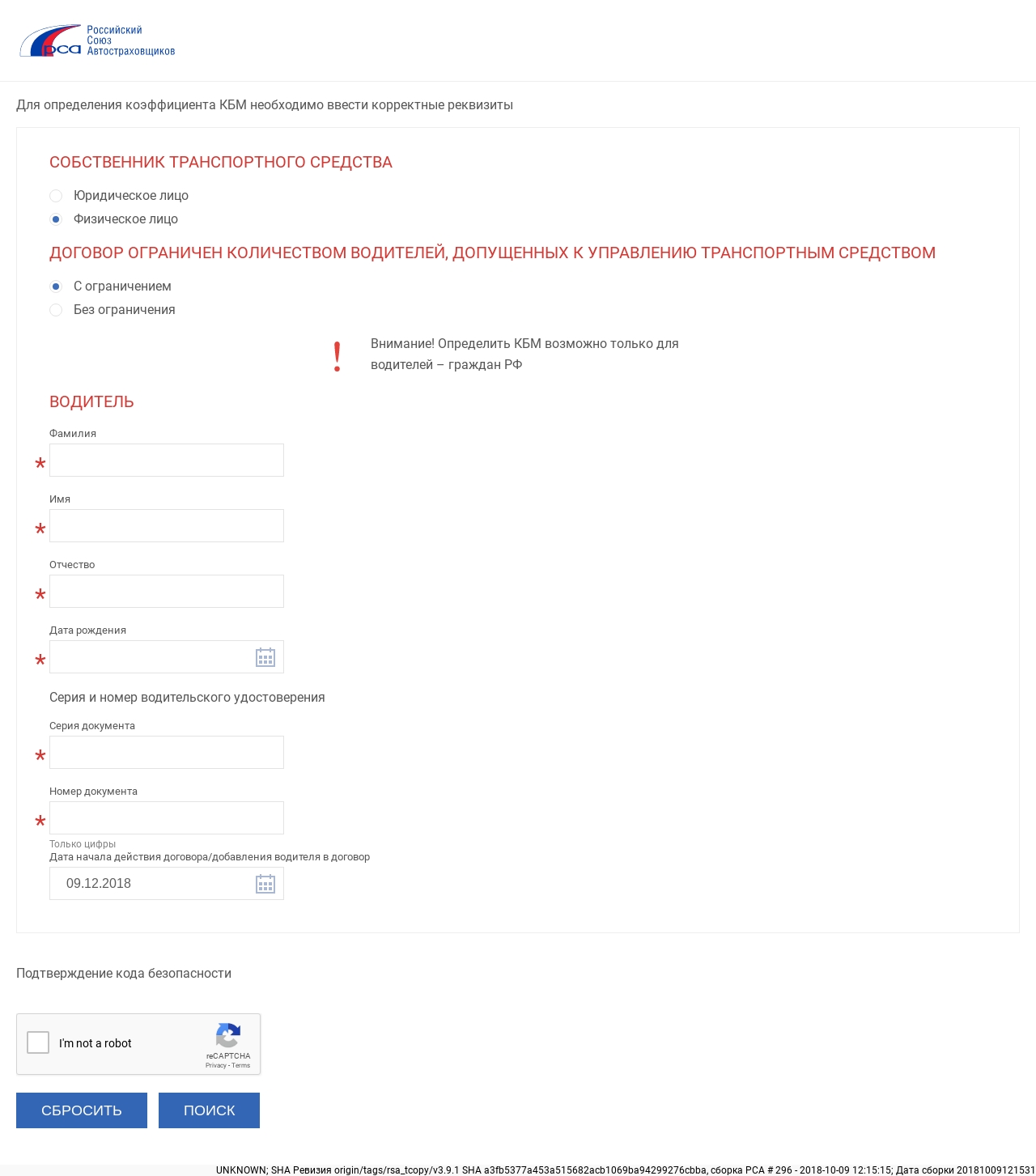

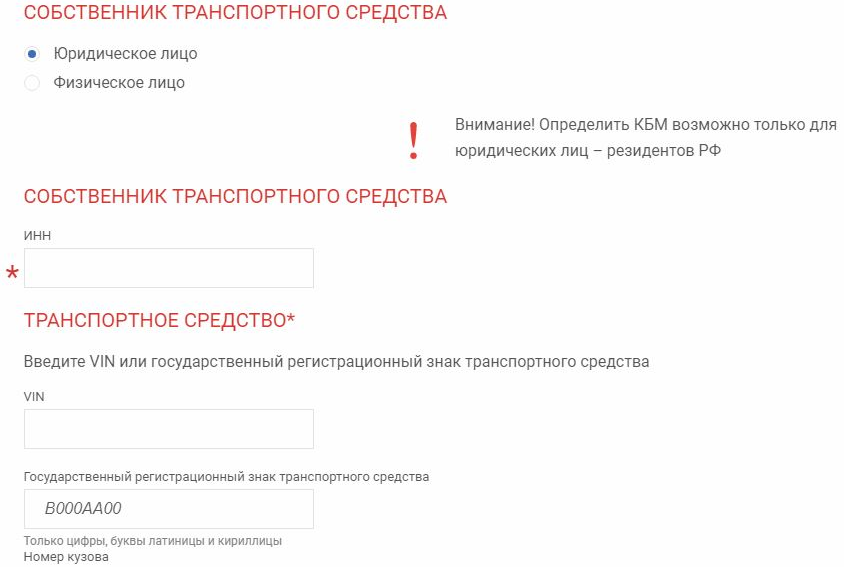

Данные для проверки КБМ юридическими лицами

Чтобы выполнить проверку коэффициентов ИП и юридическими лицами, нужно располагать следующими данными:

- ИНН владельца автомобиля;

- VIN-номера либо госномера регистрации ТС;

- номер кузова и шасси;

- дату документа на машину.

При заполнении полей с данными для проверки, обязательно учитывайте то, что здесь вводятся только буквы и цифры.

Сведения для проверки КМБ физическими лицами

Проверить КБМ по базе РСА собственнику ТС с договоров, в которых указано не ограниченное количество лиц, можно при внесении следующих данных:

- инициалы собственника ТС с датой рождения;

- тип удостоверения, включая серию и номер;

- VIN-номер или знак госрегистрации авто;

- номер кузова и шасси;

- дата срока активной реализации договора либо дополнительного соглашения.

Чтобы получить точные данные по использовании скидки при оформлении ОСАГО, нужно корректно вносить данные из последнего действующего договора. Если после проведения индивидуальных расчетов скидка является большей, в отличие от значений системы, необходимо перейти на страницу https://autoins.org/vosstanovit-kbm. Здесь можно подать заявку на старт процесса возобновления КБМ. Для этого заполняются указанные поля. Если производилась замена удостоверения, нужно указать данные предыдущих прав.

Для этого заполняются указанные поля. Если производилась замена удостоверения, нужно указать данные предыдущих прав.

При восстановлении корректного значения КБМ, затраты на перерасчёт будут получены только после согласия АИС РСА. Все выплаты и возврат средств, связанные с продлением полиса, производит Центробанк. Для чего нужно подтвердить факт переплаты.

На правах рекламы

Как проверить полис ОСАГО на подлинность?

В настоящее время полис ОСАГО можно проверить различными способами.

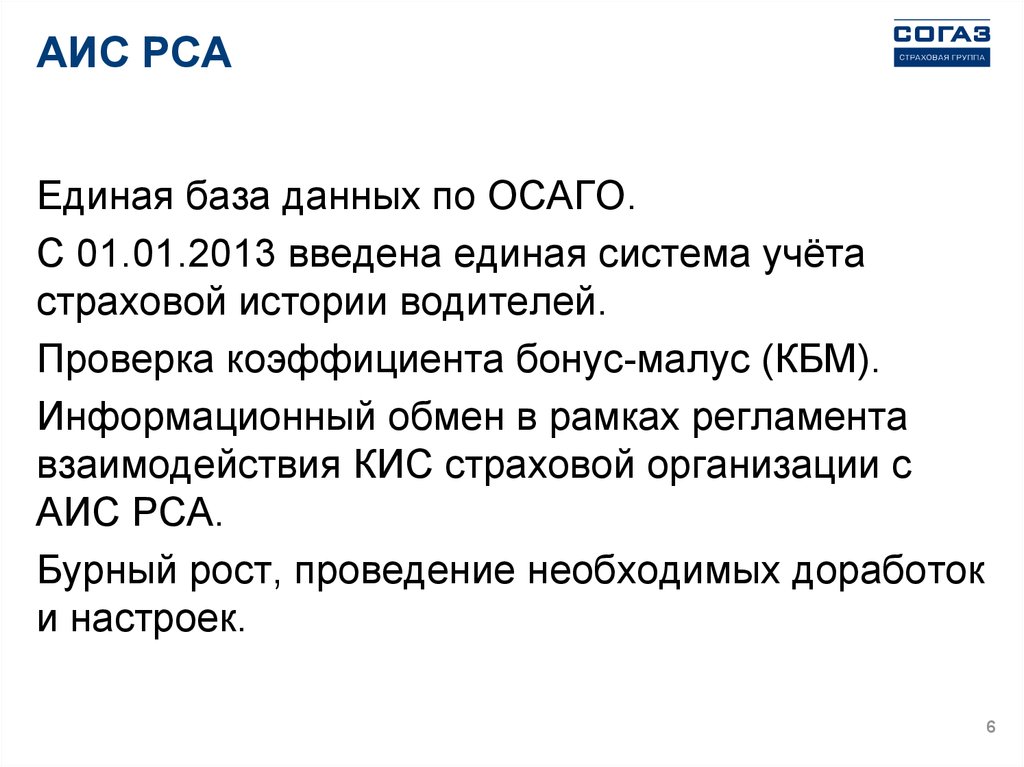

На сайте РСА (Российского Союза Автостраховщиков), данная организация выдает полисы страховым компаниям и отвечает за единую базу полисов ОСАГО, которая существует с 01.01.2013г.

На сайте страховой компании, у которой приобретается полис, если у них есть онлайн-сервис проверки или просто позвонив непосредственно в саму страховую компанию, имея на руках номер полиса, скан/оригинал. В настоящее время нельзя продать полис Осаго не занеся его в базу. Если раньше можно было выписать или напечатать страховку Осаго, отдать клиенту, а данные попадали в базу страховой компании только в течение нескольких недель-месяцев и это это считалось нормальным. То теперь данные заносятся онлайн через программу страховой компании и только потом из этой же программы печатается полис. А страховая компания в течение 5-20 минут уже передает всю необходимую информацию в единую базу.

В настоящее время нельзя продать полис Осаго не занеся его в базу. Если раньше можно было выписать или напечатать страховку Осаго, отдать клиенту, а данные попадали в базу страховой компании только в течение нескольких недель-месяцев и это это считалось нормальным. То теперь данные заносятся онлайн через программу страховой компании и только потом из этой же программы печатается полис. А страховая компания в течение 5-20 минут уже передает всю необходимую информацию в единую базу.

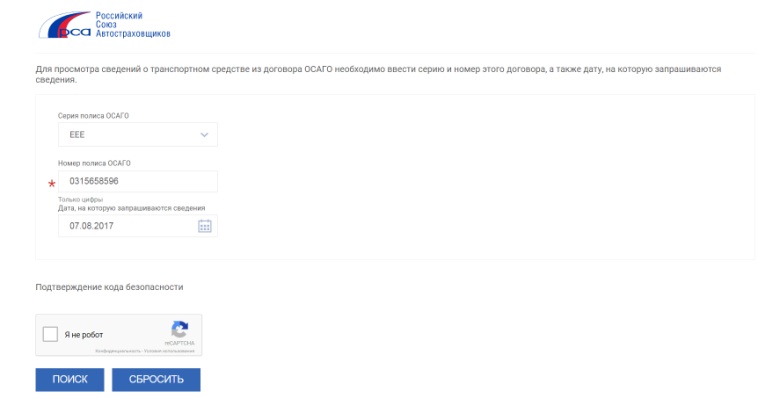

Проверка полиса с помощью сервисов РСА:

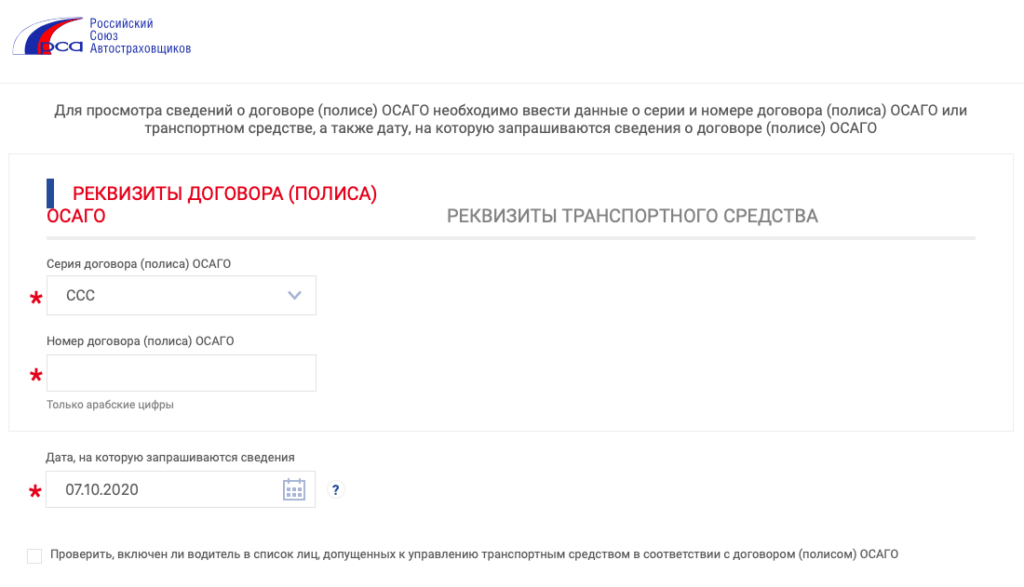

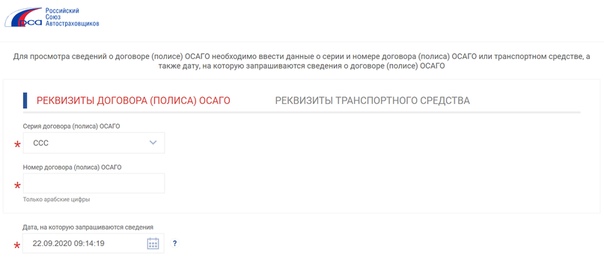

1. Вариант проверки по номеру полиса

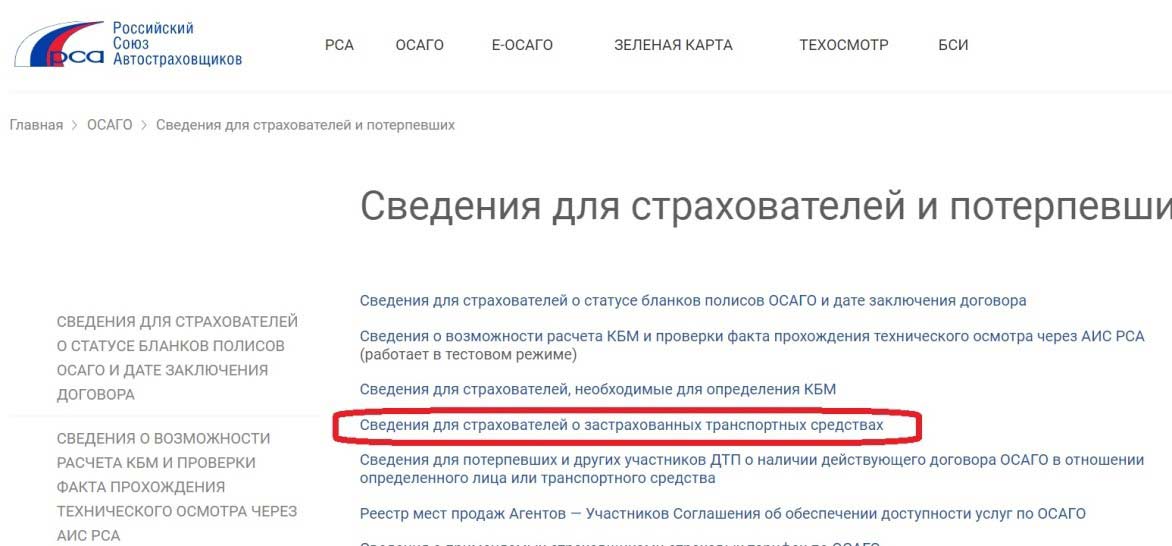

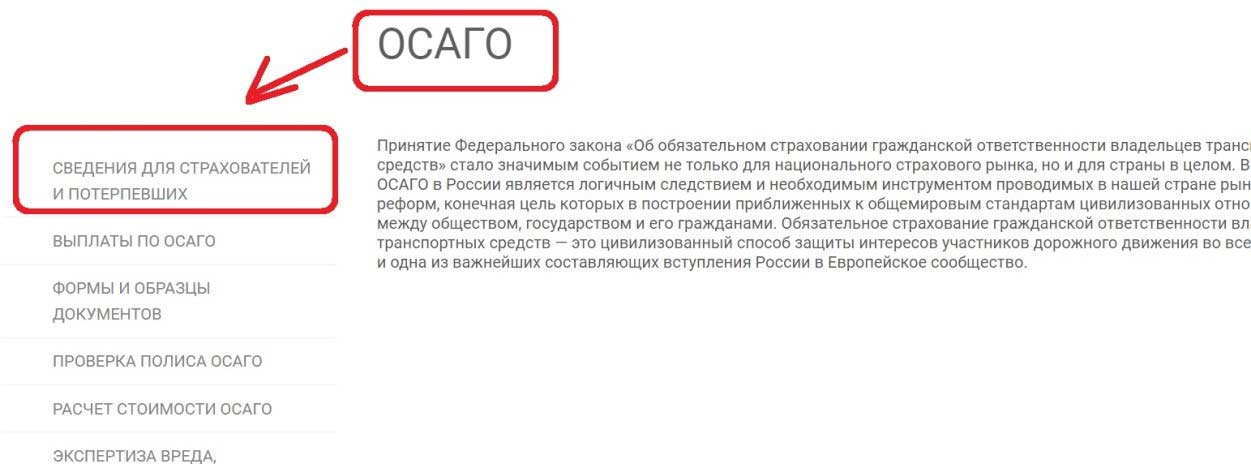

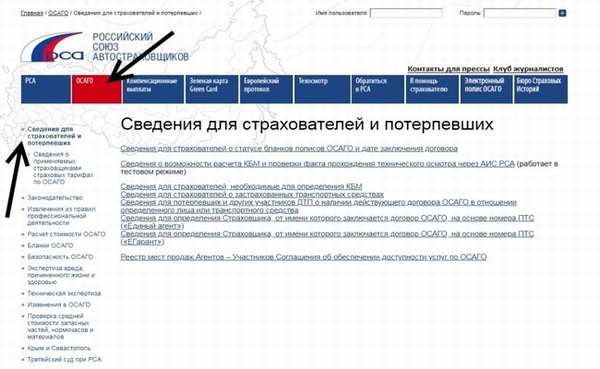

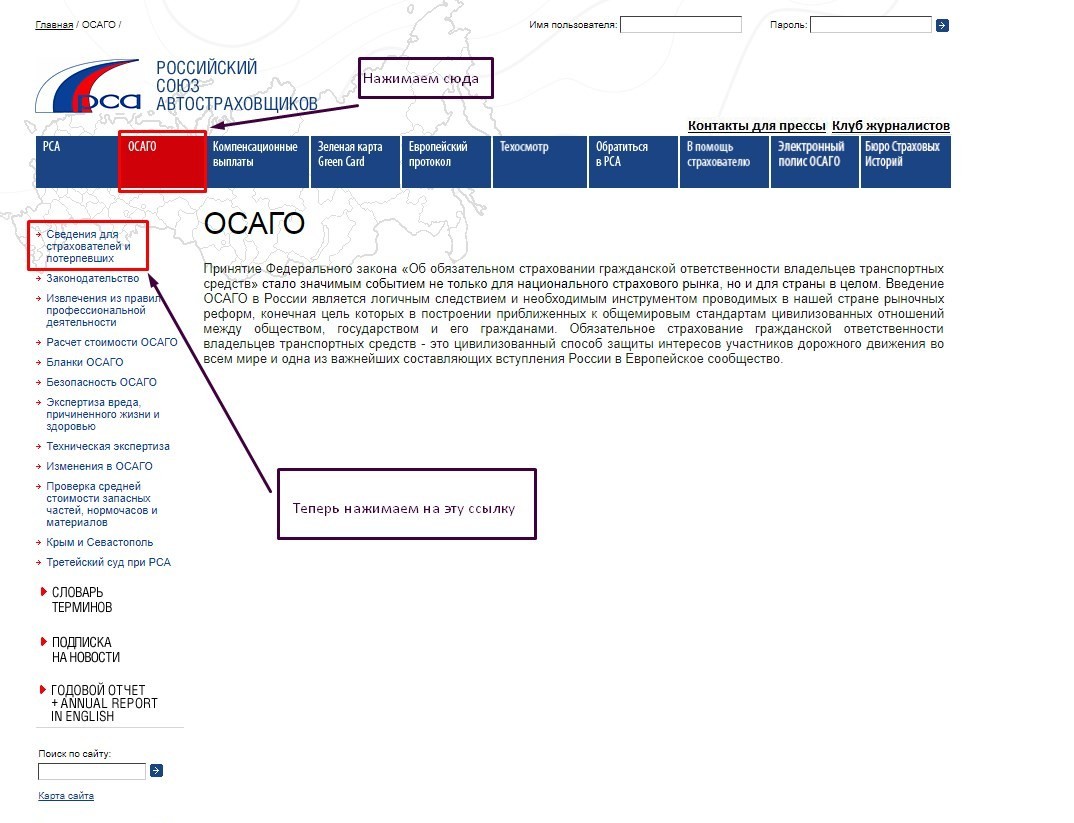

(видим статус полиса, сроки действия договора, название страховой компании) заходим на сайт РСА (http://autoins.ru) в разделе «ОСАГО» находите слева в меню пункт: «Сведения для страхователей и потерпевших» и переходим туда и выбираем: Сведения для страхователей о статусе бланков полисов ОСАГО и дате заключения договора.

Как только Вы перешли у Вас появляется вот такое окно:

Далее выбираете серию полиса и вбиваете его номер, если Вы сделали все верно (правильно вбили код безопасности и сервис работает в нормальном режиме), то возможны несколько статусов полиса:

- полис: находится у страховщика;

- полис: находится у страхователя;

- полис: утратил силу;

- полис: утерян;

- полис: испорчен.

А. Статус полиса — находится у страховщика (это означает, что полис может находится в страховой компании, также может выдан на руки агенту, брокеру. Или еще возможно такое: если Вам привезли напечатанный полис и при проверке, сервис РСА выдает статус — находится у страховщика, то это может означать, что страховая компания не передала данные в единую базу РСА (передача данных может занимать от 5 минут до целого дня, в разных компаниях это может быть по-разному). В таком случае самым правильным решением для проверки полиса будет звонок в страховую компанию или проверка онлайн на сайте страховой компании (если у них есть такая функция).

Б. Статус полиса — находится у страхователя (страхователь — это клиент, то есть проще говоря данный полис находится уже на руках у клиента, на самом деле это означает, что страховая компания по этому полису передала данные в единую базу РСА. При проверке полис не всегда бывает, что находится физически у страхователя на руках, т. к. клиент может заранее попросить серию/номер полиса (его скан/фото), а его доставка будет осуществлена позже. Обязательно внимательно проверяйте на соответствие даты договора и название страховой компании. Распространенная схема мошенничества — это поддельные полисы, у которые совпадают серия/номер, но на самом деле он выдан в других числах и числится за другим собственником и автомобилем.

к. клиент может заранее попросить серию/номер полиса (его скан/фото), а его доставка будет осуществлена позже. Обязательно внимательно проверяйте на соответствие даты договора и название страховой компании. Распространенная схема мошенничества — это поддельные полисы, у которые совпадают серия/номер, но на самом деле он выдан в других числах и числится за другим собственником и автомобилем.

В. Статус полиса — утратил силу (данный статус чаще всего присваивается полису, из-за каких либо изменений. Например клиент делал полис на полгода, потом продлили его на оставшиеся полгода, ему могли продлить как старом полисе, так и выдать новый бланк и забрать старый. Соответственно старый бланк прекращает свое действие, а новому присваивается статус — находится у страхователя. Это все случаи замены полиса на другой еще до окончания срока страхования, а также случаи прекращения договора страхования. Например, клиент продал свой автомобиль, обратился в страховую компанию за получением денежных средств за неиспользованный период страхования. Страховая компания компания расторгла договора и ему присвоили статус — утратил силу.

Страховая компания компания расторгла договора и ему присвоили статус — утратил силу.

Г. Статус полиса — утерян (данный статус присваивается полисам, о которых страховые компании сообщили в РСА как об утеренных (украденных).

Д. Статус полиса — испорчен (данный статус присваивается полисам, которые сдаются в страховую компанию как испорченные).

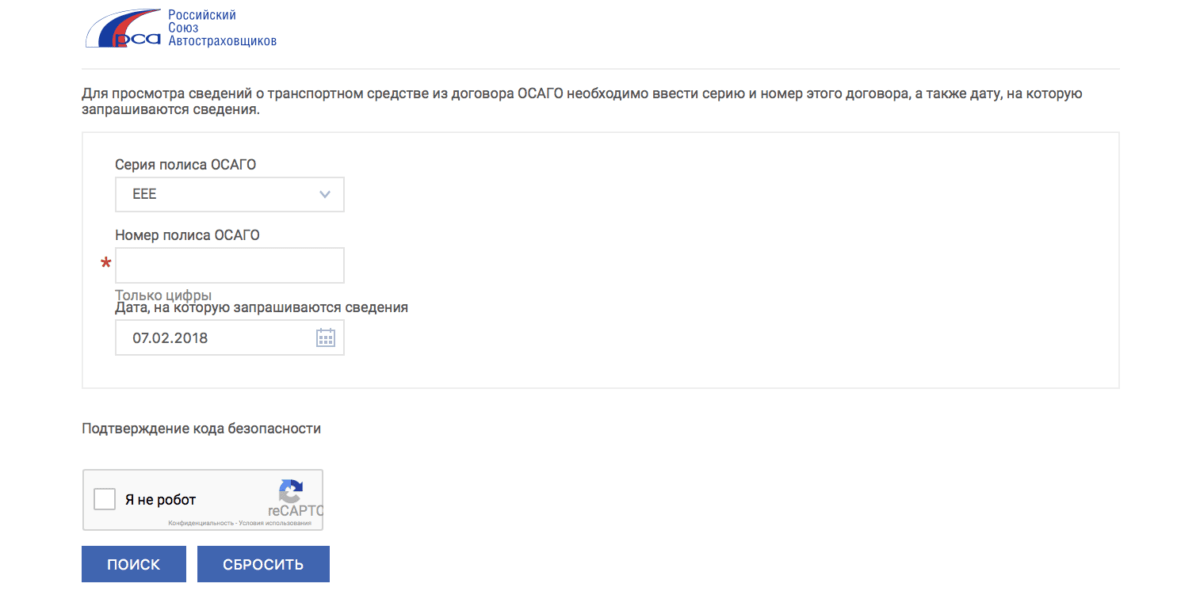

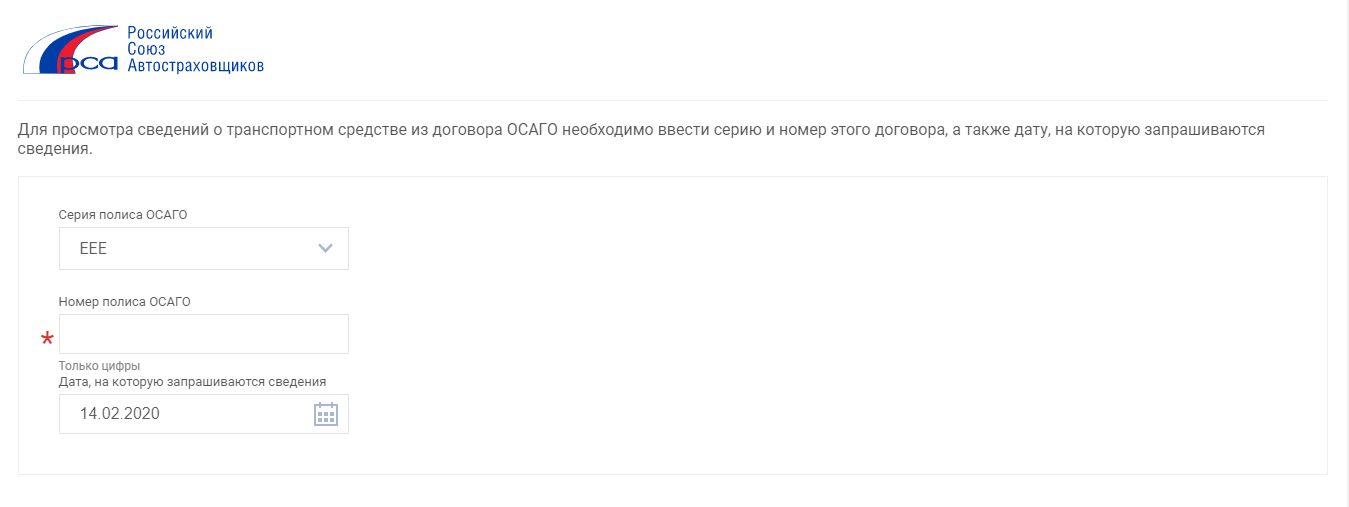

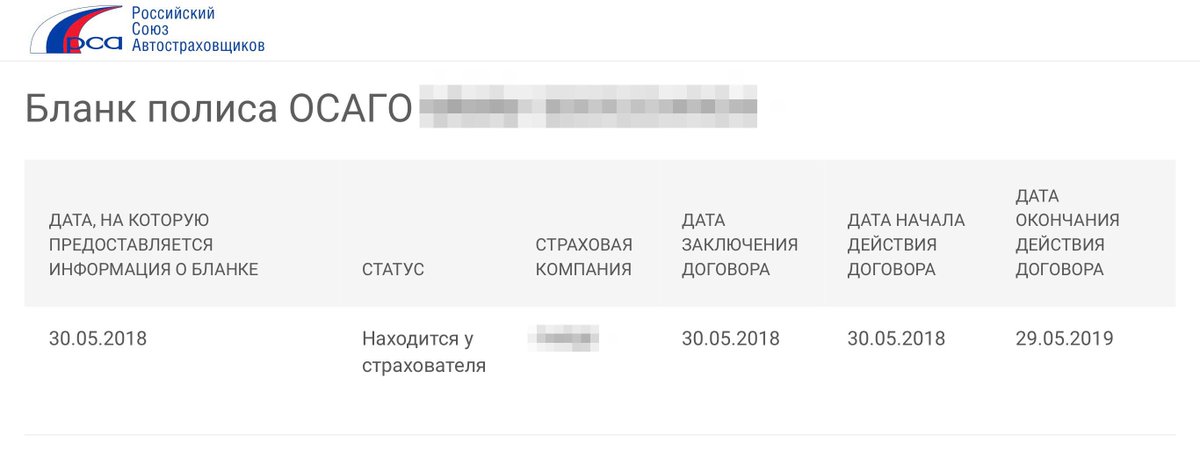

2. Еще один сервис проверки по номеру полиса

(мы видим данные по автомобилю (VIN-номер, госномер), название страховой компании, действует договор на указанную дату или нет), заходим на сайт РСА (http://autoins.ru) в разделе «ОСАГО» находите слева в меню пункт: «Сведения для страхователей и потерпевших» и переходим туда и выбираем: Сведения для страхователей о застрахованных транспортных средствах.

Далее выбираете серию полиса, вбиваете его номер, указываете дату, когда уже полис действует (можно и прошлую, и будущую дату), если Вы сделали все верно (правильно вбили код безопасности и сервис работает в нормальном режиме) и страховая компания передала данные по полису в единую базу РСА, то Вы увидите следующий результат:

Если данные по полису не переданы в РСА, то снизу появится надпись: Сведения о полисе ОСАГО с указанными серией и номером не найдены

Как приобрести электронный полис ОСАГО

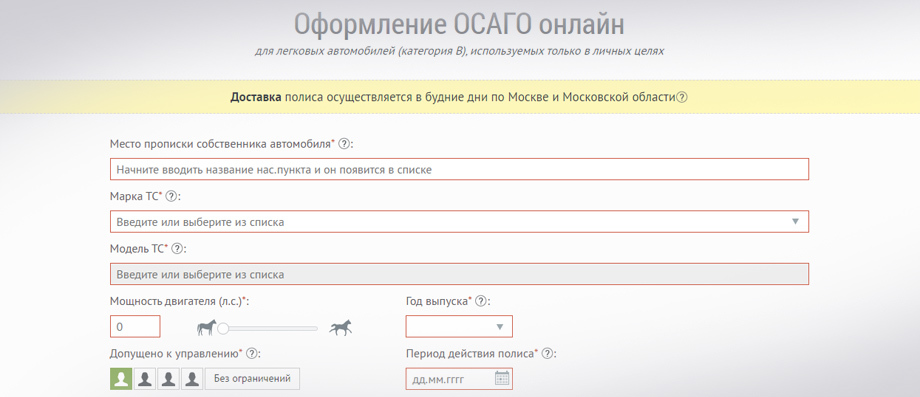

С тем, что такое ОСАГО вообще, мы разобрались. Одно из главных новшеств последнего времени – возможность оформить полис ОСАГО через интернет, не выходя из дома. Как это сделать, чем будет отличаться электронный полис, и есть ли в этом какая-то выгода?

Одно из главных новшеств последнего времени – возможность оформить полис ОСАГО через интернет, не выходя из дома. Как это сделать, чем будет отличаться электронный полис, и есть ли в этом какая-то выгода?

1. Что нужно сделать?

Оформить электронный полис ОСАГО онлайн и получить возможность эксплуатировать автомобиль без риска получить штраф.

2. Как оформить электронный полис?

Процедура оформления электронного полиса ОСАГО проста. Вот алгоритм ваших действий:

- выбрать страховую компанию, предоставляющую услугу оформления электронного полиса ОСАГО – со списком таких СК можно ознакомиться здесь;

- зайти на официальный сайт выбранной страховой компании;

- пройти процедуру регистрации, указав свой адрес электронной почты и номер телефона или авторизовавшись через портал Госуслуг;

- заполнить предложенную форму заявления на оформление Е-ОСАГО, внеся данные о собственнике, страхователе, автомобиле и водителях, допущенных к управлению автомобилем, а также предоставив необходимые копии документов;

- получить расчет стоимости страхового полиса и оплатить его одним из предложенных способов;

- получить приобретенный полис ОСАГО на электронную почту и распечатать его для предъявления сотрудникам ГИБДД.

3. Какие особенности и нюансы существуют при оформлении электронного полиса ОСАГО?

Фактически никаких – вам нужно лишь максимально ответственно подойти к процессу оформления: ошибки при вводе данных могут осложнить жизнь, приведя к недействительности полиса. Стоит заранее подготовить документы, удостоверяющие личность собственника и страхователя, ПТС и свидетельство о регистрации автомобиля, а также водительские удостоверения лиц, которые будут допущены к управлению автомобилем. Разумеется, под рукой надо иметь телефон и компьютер с доступом в интернет. При регистрации на сайте страховой компании вам могут предложить зарегистрироваться с помощью вашей учетной записи на портале Госуслуг – это может быть удобно, но вопрос этой «интеграции» остается на ваш выбор. Кроме того, стоит помнить, что для оформления ОСАГО требуются действующая диагностическая карта и действующая регистрация автомобиля.

4. Как предъявлять электронный полис сотрудникам ГИБДД?

После окончания процедуры оформления вам на электронную почту придет полис ОСАГО. Для предъявления сотрудникам ГИБДД его надо просто распечатать и иметь при себе эту бумажную копию. На ней нет печати и рукописной подписи страховщика: он подписывает документ при помощи электронной подписи. Вам же для формальности стоит поставить подпись страхователя на распечатанной копии, хотя на актуальность полиса это никак не влияет.

Для предъявления сотрудникам ГИБДД его надо просто распечатать и иметь при себе эту бумажную копию. На ней нет печати и рукописной подписи страховщика: он подписывает документ при помощи электронной подписи. Вам же для формальности стоит поставить подпись страхователя на распечатанной копии, хотя на актуальность полиса это никак не влияет.

5. Как убедиться, что приобретенный мной полис ОСАГО действующий и не поддельный?

Для того, чтобы убедиться, что полис, присланный вам на почту, действителен, можно проверить его на сайте Российского Союза Автостраховщиков (РСА) – вот здесь. Для проверки потребуется лишь ввести номер полиса, после чего вам будет предоставлена информация о его статусе.

6. Каковы преимущества приобретения электронного полиса ОСАГО?

Преимущества оформления ОСАГО через интернет очевидны: это экономия времени, сил и денег, а зачастую и нервов. С временем и силами все ясно: вам не потребуется лично посещать офис страховой компании, сидеть в очередях и записываться на прием на следующий месяц (а ведь в некоторых регионах подобная практика до сих пор актуальна). Что же касается денег и нервов, то их можно будет «сэкономить» на отказе от навязанных дополнительных услуг: поскольку полис оформляете лично вы, то вы и решаете, какие услуги хотите приобрести. В обозримом прошлом на сайтах некоторых страховщиков были явно незаконные уловки вроде невозможности нажать кнопку «далее», не поставив галочку напротив строк вроде «да, я хочу приобрести дополнительную услугу страхования жизни, здоровья, квартиры, гаража и любимой собаки», но массовое внедрение электронного ОСАГО свело подобные трюки на нет. А значит, и спорить с сотрудником страховой компании, убеждающим вас, что без дополнительных услуг вы не сможете приобрести ОСАГО, больше не придется.

С временем и силами все ясно: вам не потребуется лично посещать офис страховой компании, сидеть в очередях и записываться на прием на следующий месяц (а ведь в некоторых регионах подобная практика до сих пор актуальна). Что же касается денег и нервов, то их можно будет «сэкономить» на отказе от навязанных дополнительных услуг: поскольку полис оформляете лично вы, то вы и решаете, какие услуги хотите приобрести. В обозримом прошлом на сайтах некоторых страховщиков были явно незаконные уловки вроде невозможности нажать кнопку «далее», не поставив галочку напротив строк вроде «да, я хочу приобрести дополнительную услугу страхования жизни, здоровья, квартиры, гаража и любимой собаки», но массовое внедрение электронного ОСАГО свело подобные трюки на нет. А значит, и спорить с сотрудником страховой компании, убеждающим вас, что без дополнительных услуг вы не сможете приобрести ОСАГО, больше не придется.

Проверить полис ОСАГО ВСК на подлинность через РСА

Чтобы проверить полис ОСАГО ВСК, понадобятся его реквизиты: серия и номер. Для этого подойдет как электронный полис ОСАГО, так и бумажный. В зависимости от типа выполняемой проверки можно получить данные о полисе, автомобиле, допущенных к управлению лицах.

Для этого подойдет как электронный полис ОСАГО, так и бумажный. В зависимости от типа выполняемой проверки можно получить данные о полисе, автомобиле, допущенных к управлению лицах.

Отсутствие данных в системе характерно для поддельных бланков, сведения о которых не вносятся в базу данных РСА. При появлении такой проблемы сначала следует обратиться в страховую компанию, выдавшую документ.

Проверка полиса ОСАГО ВСК по номеру бланка

Проверить онлайн полис ОСАГО ВСК на подлинность можно с помощью специального сервиса, предоставляемого Российским союзом автостраховщиков. Для этого нужно внести в форму реквизиты страховки: серию и номер бланка. Эти данные есть как в бумажном, так и электронном документе. Реквизиты расположены в верхней правой части бланка. Номер — это 10 цифр, серия — 3 заглавные латинские буквы (EEE, XXX, KKK и другие).

Необходимо учитывать, что при заполнении полей на сайте следует вводить только цифры, без дополнительных символов и знаков.

В случае отсутствия данных в системе либо при наличии ошибок в указанных реквизитах система выведет соответствующее уведомление. Если сведения введены правильно, но поиск не выдает результатов. Вероятно, проверяемый документ является поддельным — данные о нем не внесены в РСА.

Для уточнения информации нужно обратиться к своему страховщику. В редких случаях информация в единой базе РСА отсутствует по вине страховой компании — из-за возникших сбоев либо при ошибке сотрудников. При выявлении неточностей страховщик должен передать новую информацию.

Если проверка полиса ОСАГО ВСК по номеру и серии прошла, откроется новое окно со следующей информацией:

- дата выполняемой проверки;

- наименование страховой компании;

- дата заключения договора;

- дата начала действия договора и его окончания.

Важно помнить, что допускается небольшая задержка во времени между оформлением нового полиса и внесением его реквизитов в единую базу РСА.

Однако отсутствие данных более недели — это повод для обращения в страховую компанию, оформлявшую страховку.

Однако отсутствие данных более недели — это повод для обращения в страховую компанию, оформлявшую страховку.Узнать реквизиты страховки по номеру автомобиля, или VIN

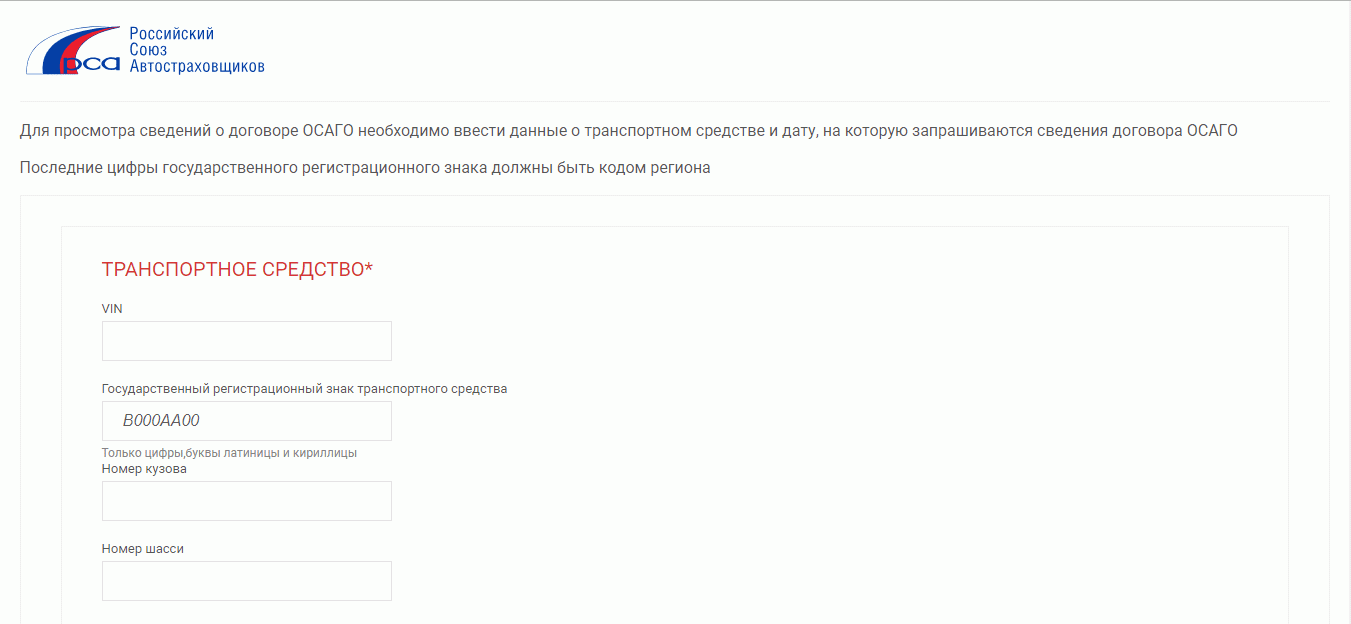

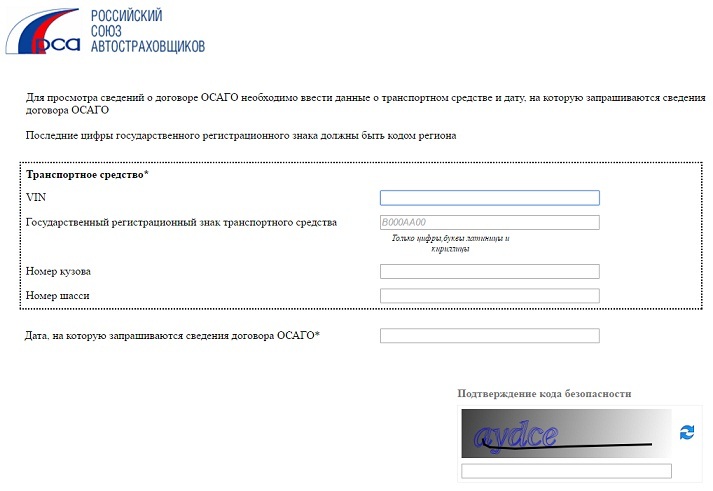

Зная VIN и государственный регистрационный номер автомобиля, можно проверить все когда-либо оформленные на него страховые полисы ОСАГО. Точные данные указаны в ПТС и свидетельстве о регистрации автомобиля.

Поскольку для проверки потребуются документы на ТС, сделать это может собственник либо потенциальный покупатель. Способ полезен при покупке авто на вторичном рынке для проверки честности продавца.

Для проверки также используется специальная форма на официальном сайте РСА. Необходимо указать VIN, государственный регистрационный знак, данные кузова или шасси, затем выбрать дату оформления запроса.

Если реквизиты указаны правильно, и на проверяемый автомобиль были оформлены страховки, данные о которых внесены в базу РСА, появится следующая информация:

- реквизиты страхового договора ОСАГО;

- наименование страховой компании;

- тип страховки — с ограничением или без.

Дополнительно можно посмотреть допущенных к управлению этим автомобилем водителей. Для этого понадобятся данные водительского удостоверения. Следует помнить, что отсутствие информации в системе не может стать основанием для отказа в предоставлении страховой выплаты.

Система выводит все страховки, которые были оформлены на проверяемый автомобиль, в момент отправки запроса. Допускается задержка в несколько дней при обновлении баз РСА.

Узнать сведения о застрахованном автомобиле по номеру полиса ВСК

Реквизиты бланка ОСАГО позволяют узнать государственный регистрационный номер и VIN застрахованного транспортного средства.

Чтобы получить эту информацию, необходимо воспользоваться специальной формой на официальном сайте РСА и внести в нее реквизиты ОСАГО — серию и номер.

Если данные внесены верно, и сведения имеются в единой базе РСА, система выведет сведения о застрахованном транспортном средстве: государственный регистрационный знак, VIN, наименование страховщика и текущий статус договора.

В РСА сведения о транспортном средстве поступают от страховой компании при оформлении страховки. Если проверяемый автомобиль новый, либо собственник не получал страховку официально, в базе не будет искомой информации.

Форма проверки вписанных водителей

С помощью информации о застрахованном транспортном средстве можно найти данные полиса ОСАГО ВСК, в том числе сведения о допущенных к управлению водителях. Для проведения проверки потребуются следующие данные: государственный регистрационный знак, VIN, номер кузова и шасси. После выбора точной даты проведения проверки откроется окно со всеми страховками, когда-либо оформленными на искомый автомобиль.

Далее необходимо указать серию и номер в/у проверяемого водителя. Если сведения найдены, система выведет результат. Информации не будет, если водитель вписан в страховку незаконно либо проверяемый полис является неограниченным.

Не во всех случаях получается провести проверку, и отсутствие информации не является фактом незаконного владения и не может служить основанием для отказа в предоставлении страховой выплаты. Ошибки происходят из-за задержек со стороны страховщика, а также в случае приобретения подложных бланков.

Ошибки происходят из-за задержек со стороны страховщика, а также в случае приобретения подложных бланков.

Поиск по официальным базам данных РСА может предоставить информацию о страховом полисе, допущенных к управлению водителях, государственном регистрационном знаке автомобиля и его VIN. В зависимости от типа проверки требуются те или иные реквизиты, но чаще всего это серия и номер страхового бланка. Посмотреть их можно на бумажном или электронном полисе. Отсутствие искомых данных в РСА является признаком поддельного бланка ОСАГО.

Вы можете поставить оценку компании ВСК

Информация страхователям

Приведение в порядок с помощью PCA: Введение в анализ основных компонентов | Автор: Сидней Фирмин.

Анализ главных компонентов (PCA) — это метод уменьшения размерности, который представляет собой процесс уменьшения количества переменных-предикторов в наборе данных.

В частности, PCA — это неконтролируемый тип извлечения признаков, при котором исходные переменные объединяются и сокращаются до их наиболее важных и описательных компонентов.

Цель PCA — выявить закономерности в наборе данных, а затем выделить переменные в их наиболее важные особенности, чтобы упростить данные без потери важных характеристик.PCA спрашивает, вызывают ли радость все измерения набора данных, а затем дает пользователю возможность удалить те, которые этого не делают.

PCA — очень популярный метод, но его часто не понимают люди, применяющие его. Моя цель в этом сообщении в блоге — дать общий обзор того, зачем использовать PCA, а также как это работает.

Проклятие размерности (Или, зачем беспокоиться о снижении размерности?)

Проклятие размерности — это совокупность явлений, которые утверждают, что по мере увеличения размерности, управляемость и эффективность данных имеют тенденцию к снижению .На высоком уровне проклятие размерности связано с тем фактом, что по мере добавления размеров (переменных / характеристик) к набору данных среднее и минимальное расстояние между точками (записями / наблюдениями) увеличивается.

Я считаю, что визуализация переменных как измерений и наблюдений как записей / точек помогает, когда я начинаю думать о таких темах, как кластеризация или PCA. Каждая переменная в наборе данных — это набор координат для построения наблюдения в проблемном пространстве.

Создание хороших прогнозов становится более трудным, поскольку расстояние между известными точками и неизвестными точками увеличивается.Кроме того, функции в вашем наборе данных могут не добавить большой ценности или предсказательной силы в контексте целевой (независимой) переменной. Эти функции не улучшают модель, скорее они увеличивают шум в наборе данных, а также общую вычислительную нагрузку модели.

Из-за проклятия размерности уменьшение размерности часто является критическим компонентом аналитических процессов. Особенно в приложениях, где данные имеют высокую размерность, например компьютерное зрение или обработка сигналов.

При сборе данных или применении набора данных не всегда очевидно или легко узнать, какие переменные важны. Нет даже гарантии, что переменные, которые вы выбрали или были предоставлены, являются переменными правильными . Кроме того, в эпоху больших данных огромное количество переменных в наборе данных может выйти из-под контроля и даже сбить с толку и ввести в заблуждение. Это может затруднить (или сделать невозможным) выбор значимых переменных вручную.

Нет даже гарантии, что переменные, которые вы выбрали или были предоставлены, являются переменными правильными . Кроме того, в эпоху больших данных огромное количество переменных в наборе данных может выйти из-под контроля и даже сбить с толку и ввести в заблуждение. Это может затруднить (или сделать невозможным) выбор значимых переменных вручную.

Не бойтесь, PCA смотрит на общую структуру непрерывных переменных в наборе данных, чтобы извлечь значимые сигналы из шума в наборе данных.Он направлен на устранение избыточности в переменных при сохранении важной информации.

PCA тоже любит беспорядок.

Как работает PCA

PCA изначально возникла из области линейной алгебры. Это метод преобразования, который создает (взвешенные линейные) комбинации исходных переменных в наборе данных с намерением, чтобы новые комбинации улавливали как можно большую дисперсию (т. Е. Разделение между точками) в наборе данных, устраняя при этом корреляции ( я. е., избыточность).

е., избыточность).

PCA создает новые переменные путем преобразования исходных (центрированных по среднему) наблюдений (записей) в наборе данных в новый набор переменных (измерений) с использованием собственных векторов и собственных значений, вычисленных на основе ковариационной матрицы исходных переменных.

Это полный рот. Давайте разберемся, начав со среднего значения исходных переменных.

Первым шагом PCA является центрирование значений всех входных переменных (например, вычитание среднего значения каждой переменной из значений), при котором среднее значение каждой переменной становится равным нулю.Центрирование является важным этапом предварительной обработки, поскольку оно гарантирует, что результирующие компоненты смотрят только на дисперсию в наборе данных, а не фиксируют общее среднее значение набора данных в качестве важной переменной (измерения). Без центрирования среднего первый главный компонент, найденный PCA, мог бы соответствовать среднему значению данных, а не направлению максимальной дисперсии.

После того, как данные центрированы (и, возможно, масштабированы, в зависимости от единиц переменных), необходимо вычислить ковариационную матрицу данных.

Ковариация измеряется между двумя переменными (измерениями) одновременно и описывает, как значения переменных связаны друг с другом: например, поскольку наблюдаемые значения увеличения переменной x одинаковы для переменной y? Большое значение ковариации (положительное или отрицательное) указывает на то, что переменные имеют сильную линейную связь друг с другом. Значения ковариации, близкие к 0, указывают на слабую или несуществующую линейную связь.

Эта визуализация из https: // stats.stackexchange.com/questions/18058/how-would-you-explain-covariance-to-someone-who-understands-only-the-mean очень полезен для понимания ковариации.

Ковариация всегда измеряется в двух измерениях. Если вы имеете дело с более чем двумя переменными, наиболее эффективный способ убедиться, что вы получили все возможные значения ковариации, — это поместить их в матрицу (следовательно, матрицу ковариации). В ковариационной матрице диагональ — это дисперсия для каждой переменной, а значения по диагонали являются зеркалом друг для друга, потому что каждая комбинация переменных включается в матрицу дважды.Это квадратная симметричная матрица.

В ковариационной матрице диагональ — это дисперсия для каждой переменной, а значения по диагонали являются зеркалом друг для друга, потому что каждая комбинация переменных включается в матрицу дважды.Это квадратная симметричная матрица.

В этом примере дисперсия переменной A составляет 0,67, а дисперсия второй переменной — 0,25. Ковариация между двумя переменными составляет 0,55, что отражается на главной диагонали матрицы.

Поскольку ковариационные матрицы являются квадратными и симметричными, их можно диагонализовать, что означает, что для матрицы можно вычислить собственное разложение. Здесь PCA находит собственные векторы и собственные значения для набора данных.

Собственный вектор линейного преобразования — это (ненулевой) вектор, который изменяется на скалярное кратное самому себе, когда к нему применяется соответствующее линейное преобразование.Собственное значение — это скаляр, связанный с собственным вектором. Самая полезная вещь, которую я нашел для понимания собственных векторов и значений, — это увидеть пример (если это не имеет смысла, попробуйте посмотреть этот урок умножения матриц от Khan Acadamy).

Мне сказали, что использование * для матричного умножения — это необычное явление, но я оставил его для ясности. Приношу свои извинения любому оскорбленному математику, читающему это.

В этом примере

— это собственный вектор, а 5 — собственное значение.

В контексте понимания PCA на высоком уровне, все, что вам на самом деле нужно знать о собственных векторах и собственных значениях, — это то, что собственные векторы ковариационной матрицы являются осями основных компонентов в наборе данных. Собственные векторы определяют направления главных компонентов, рассчитываемых PCA. Собственные значения, связанные с собственными векторами, описывают величину собственного вектора или насколько далеко друг от друга разнесены наблюдения (точки) вдоль новой оси.

Первый собственный вектор будет охватывать наибольшую дисперсию (разделение между точками), обнаруженную в наборе данных, а все последующие собственные векторы будут перпендикулярны (или, говоря математическим языком, ортогональны) к вычисленному перед ним. Вот как мы можем узнать, что каждый из основных компонентов не коррелирует друг с другом.

Вот как мы можем узнать, что каждый из основных компонентов не коррелирует друг с другом.

Если вы хотите узнать больше о собственных векторах и собственных значениях, в Интернете есть множество ресурсов, разбросанных именно с этой целью. Для краткости я буду избегать попыток преподавать линейную алгебру (плохо) в сообщениях в блоге.

Каждый собственный вектор, найденный PCA, выбирает комбинацию отклонений от исходных переменных в наборе данных.

На этом рисунке Главный компонент 1 учитывает отклонения от обеих переменных A и B.

Собственные значения важны, потому что они обеспечивают критерий ранжирования для вновь полученных переменных (осей). Основные компоненты (собственные векторы) сортируются по убыванию собственного значения. Главные компоненты с наивысшими собственными значениями «выбираются первыми» в качестве главных компонентов, поскольку они составляют наибольшую дисперсию данных.

Вы можете указать, что возвращает почти столько основных компонентов, сколько переменных в исходном наборе данных (обычно до n-1, где n — количество исходных входных переменных), но большая часть дисперсии будет учтена в главные основные компоненты. Чтобы узнать, сколько основных компонентов выбрать, ознакомьтесь с этим обсуждением переполнения стека. Или вы всегда можете просто спросить себя: «Я, сколько измерений вызовет радость?» (Это была шутка, вам, вероятно, следует использовать только график осыпи.)

Чтобы узнать, сколько основных компонентов выбрать, ознакомьтесь с этим обсуждением переполнения стека. Или вы всегда можете просто спросить себя: «Я, сколько измерений вызовет радость?» (Это была шутка, вам, вероятно, следует использовать только график осыпи.)

График осыпи показывает дисперсию, зафиксированную каждым главным компонентом. Этот график Scree был создан для вывода отчета инструмента «Основные компоненты» в Alteryx Designer.

После определения основных компонентов набора данных, наблюдения исходного набора данных необходимо преобразовать в выбранные основные компоненты.

Чтобы преобразовать наши исходные точки, мы создаем матрицу проекции. Эта матрица проекции — это просто выбранные собственные векторы, объединенные в матрицу. Затем мы можем умножить матрицу наших исходных наблюдений и переменных на нашу матрицу проекции. Результатом этого процесса является преобразованный набор данных, проецируемый в наше новое пространство данных, состоящий из наших основных компонентов!

Вот и все! Мы завершили СПС.

Допущения и ограничения

Перед применением PCA необходимо учесть несколько моментов.

Нормализация данных перед выполнением PCA может быть важной, особенно когда переменные имеют разные единицы или масштабы. Вы можете сделать это в инструменте «Дизайнер», выбрав опцию Масштабировать каждое поле, чтобы иметь единичную дисперсию.

PCA предполагает, что данные могут быть аппроксимированы линейной структурой и что данные могут быть описаны с меньшим количеством функций. Предполагается, что линейное преобразование может и будет захватывать наиболее важные аспекты данных. Также предполагается, что высокая дисперсия данных означает, что существует высокое отношение сигнал / шум.

Уменьшение размерности действительно приводит к потере некоторой информации. Если не сохранить все собственные векторы, некоторая информация будет потеряна. Однако, если собственные значения не включенных собственных векторов малы, вы не теряете слишком много информации.

Еще одно соображение, которое следует учитывать при использовании PCA, заключается в том, что переменные становятся менее интерпретируемыми после преобразования. Входная переменная может означать что-то конкретное, например «воздействие УФ-излучения», но переменные, созданные PCA, представляют собой беспорядочную смесь исходных данных и не могут быть интерпретированы однозначно, например, «увеличение воздействия УФ-излучения коррелирует с увеличением наличие рака кожи.«Менее интерпретируемый также означает менее объяснимый, когда вы представляете свои модели другим.

Сильные стороны

PCA популярен, потому что он может эффективно найти оптимальное представление набора данных с меньшим количеством измерений. Он эффективен для фильтрации шума и уменьшения избыточности. Если у вас есть набор данных с множеством непрерывных переменных, и вы не знаете, как выбрать важные функции для целевой переменной, PCA может идеально подойти для вашего приложения. Аналогичным образом, PCA также популярен для визуализации наборов данных с высокой размерностью (потому что нам, скудным людям, трудно мыслить более чем в трех измерениях).

Аналогичным образом, PCA также популярен для визуализации наборов данных с высокой размерностью (потому что нам, скудным людям, трудно мыслить более чем в трех измерениях).

Дополнительные ресурсы

Мой любимый учебник (который включает в себя обзор лежащих в основе математики) принадлежит Линдси И. Смит из Университета Отаго. Учебное пособие по анализу основных компонентов.

Вот еще один отличный учебник по анализу основных компонентов от Джона Шленса из UCSD

Все, что вы знали и не знали о PCA, из блога Its Neuronal посвящено математике и вычислениям в нейробиологии.

«Анализ главных компонентов за 3 простых шага» имеет несколько красивых иллюстраций и разбит на отдельные шаги.

«Анализ основных компонентов» из блога Джереми Куна — это приятная краткая статья, в которой есть ссылка на собственные лица.

Универсальный центр анализа основных компонентов от Мэтта Бремса.

Оригинал. Размещено с разрешения.

scikit learn — Анализ главных компонентов (PCA) в Python

Я сделал небольшой скрипт для сравнения различных PCA, который появился в качестве ответа здесь:

импортировать numpy как np

от scipy. linalg import svd

shape = (26424, 144)

повторить = 20

pca_components = 2

данные = np.array (np.random.randint (255, размер = форма)). astype ('float64')

# нормализация данных

# data.dot (data.T)

# (U, s, Va) = svd (data, full_matrices = False)

# data = data / s [0]

из fbpca import diffsnorm

from timeit импортировать default_timer как таймер

из scipy.linalg import svd

start = timer ()

для я в диапазоне (повторить):

(U, s, Va) = svd (data, full_matrices = False)

time = timer () - запуск

err = diffsnorm (данные, U, s, Va)

print ('svd time:%.3fms, ошибка:% E '% (время * 1000 / повтор, ошибка))

из matplotlib.mlab импортировать PCA

start = timer ()

_pca = PCA (данные)

для я в диапазоне (повторить):

U = _pca.project (данные)

time = timer () - запуск

err = diffsnorm (данные, U, _pca.fracs, _pca.Wt)

print ('matplotlib PCA time:% .3fms, error:% E'% (time * 1000 / repeat, err))

из fbpca import pca

start = timer ()

для я в диапазоне (повторить):

(U, s, Va) = pca (данные, pca_components, True)

time = timer () - запуск

err = diffsnorm (данные, U, s, Va)

print ('facebook pca time:% . 3fms, error:% E'% (time * 1000 / repeat, err))

из склеарна.декомпозиция импорта PCA

start = timer ()

_pca = PCA (n_components = pca_components)

_pca.fit (данные)

для я в диапазоне (повторить):

U = _pca.transform (данные)

time = timer () - запуск

err = diffsnorm (данные, U, _pca.explained_variance_, _pca.components_)

print ('sklearn PCA time:% .3fms, error:% E'% (time * 1000 / repeat, err))

start = timer ()

для я в диапазоне (повторить):

(U, s, Va) = pca_mark (данные, pca_components)

time = timer () - запуск

err = diffsnorm (данные, U, s, Va.T)

print ('pca by Mark time:% .3fms, error:% E'% (time * 1000 / repeat, err))

start = timer ()

для я в диапазоне (повторить):

(U, s, Va) = pca_doug (данные, pca_components)

time = timer () - запуск

err = diffsnorm (данные, U, s [: pca_components], Va.Т)

print ('pca по времени обработки:% .3fms, ошибка:% E'% (время * 1000 / повтор, ошибка))

linalg import svd

shape = (26424, 144)

повторить = 20

pca_components = 2

данные = np.array (np.random.randint (255, размер = форма)). astype ('float64')

# нормализация данных

# data.dot (data.T)

# (U, s, Va) = svd (data, full_matrices = False)

# data = data / s [0]

из fbpca import diffsnorm

from timeit импортировать default_timer как таймер

из scipy.linalg import svd

start = timer ()

для я в диапазоне (повторить):

(U, s, Va) = svd (data, full_matrices = False)

time = timer () - запуск

err = diffsnorm (данные, U, s, Va)

print ('svd time:%.3fms, ошибка:% E '% (время * 1000 / повтор, ошибка))

из matplotlib.mlab импортировать PCA

start = timer ()

_pca = PCA (данные)

для я в диапазоне (повторить):

U = _pca.project (данные)

time = timer () - запуск

err = diffsnorm (данные, U, _pca.fracs, _pca.Wt)

print ('matplotlib PCA time:% .3fms, error:% E'% (time * 1000 / repeat, err))

из fbpca import pca

start = timer ()

для я в диапазоне (повторить):

(U, s, Va) = pca (данные, pca_components, True)

time = timer () - запуск

err = diffsnorm (данные, U, s, Va)

print ('facebook pca time:% .

linalg import svd

shape = (26424, 144)

повторить = 20

pca_components = 2

данные = np.array (np.random.randint (255, размер = форма)). astype ('float64')

# нормализация данных

# data.dot (data.T)

# (U, s, Va) = svd (data, full_matrices = False)

# data = data / s [0]

из fbpca import diffsnorm

from timeit импортировать default_timer как таймер

из scipy.linalg import svd

start = timer ()

для я в диапазоне (повторить):

(U, s, Va) = svd (data, full_matrices = False)

time = timer () - запуск

err = diffsnorm (данные, U, s, Va)

print ('svd time:%.3fms, ошибка:% E '% (время * 1000 / повтор, ошибка))

из matplotlib.mlab импортировать PCA

start = timer ()

_pca = PCA (данные)

для я в диапазоне (повторить):

U = _pca.project (данные)

time = timer () - запуск

err = diffsnorm (данные, U, _pca.fracs, _pca.Wt)

print ('matplotlib PCA time:% .3fms, error:% E'% (time * 1000 / repeat, err))

из fbpca import pca

start = timer ()

для я в диапазоне (повторить):

(U, s, Va) = pca (данные, pca_components, True)

time = timer () - запуск

err = diffsnorm (данные, U, s, Va)

print ('facebook pca time:% . 3fms, error:% E'% (time * 1000 / repeat, err))

из склеарна.декомпозиция импорта PCA

start = timer ()

_pca = PCA (n_components = pca_components)

_pca.fit (данные)

для я в диапазоне (повторить):

U = _pca.transform (данные)

time = timer () - запуск

err = diffsnorm (данные, U, _pca.explained_variance_, _pca.components_)

print ('sklearn PCA time:% .3fms, error:% E'% (time * 1000 / repeat, err))

start = timer ()

для я в диапазоне (повторить):

(U, s, Va) = pca_mark (данные, pca_components)

time = timer () - запуск

err = diffsnorm (данные, U, s, Va.T)

print ('pca by Mark time:% .3fms, error:% E'% (time * 1000 / repeat, err))

start = timer ()

для я в диапазоне (повторить):

(U, s, Va) = pca_doug (данные, pca_components)

time = timer () - запуск

err = diffsnorm (данные, U, s [: pca_components], Va.Т)

print ('pca по времени обработки:% .3fms, ошибка:% E'% (время * 1000 / повтор, ошибка))

3fms, error:% E'% (time * 1000 / repeat, err))

из склеарна.декомпозиция импорта PCA

start = timer ()

_pca = PCA (n_components = pca_components)

_pca.fit (данные)

для я в диапазоне (повторить):

U = _pca.transform (данные)

time = timer () - запуск

err = diffsnorm (данные, U, _pca.explained_variance_, _pca.components_)

print ('sklearn PCA time:% .3fms, error:% E'% (time * 1000 / repeat, err))

start = timer ()

для я в диапазоне (повторить):

(U, s, Va) = pca_mark (данные, pca_components)

time = timer () - запуск

err = diffsnorm (данные, U, s, Va.T)

print ('pca by Mark time:% .3fms, error:% E'% (time * 1000 / repeat, err))

start = timer ()

для я в диапазоне (повторить):

(U, s, Va) = pca_doug (данные, pca_components)

time = timer () - запуск

err = diffsnorm (данные, U, s [: pca_components], Va.Т)

print ('pca по времени обработки:% .3fms, ошибка:% E'% (время * 1000 / повтор, ошибка))

pca_mark — это pca в ответе Марка.

pca_doug — это pca в ответе Дуга.

Вот пример вывода (но результат очень сильно зависит от размера данных и pca_components, поэтому я бы рекомендовал запустить собственный тест с вашими собственными данными. Кроме того, pca facebook оптимизирован для нормализованных данных, поэтому он будет быстрее и точнее в этом случае):

время свд: 3212.228 мс, ошибка: 1.0E-10

matplotlib Время PCA: 879,210 мс, ошибка: 2.478853E + 05

facebook pca time: 485.483ms, ошибка: 1.260335E + 04

sklearn Время PCA: 169,832 мс, ошибка: 7,469847E + 07

pca по времени Марка: 293,758 мс, ошибка: 1,713129E + 02

pca, время Дуга: 300,326 мс, ошибка: 1.707492E + 02

РЕДАКТИРОВАТЬ:

Функция diffsnorm из fbpca вычисляет ошибку спектральной нормы разложения Шура.

Пошаговое объяснение анализа основных компонентов

Цель этого поста — предоставить полное и упрощенное объяснение анализа основных компонентов и, особенно, пошагово ответить, как он работает, чтобы каждый мог его понять и использовать его, не обязательно имея сильную математическую подготовку.

PCA на самом деле широко освещенный в сети метод, и о нем есть несколько отличных статей, но лишь немногие из них переходят прямо к сути и объясняют, как он работает, не слишком углубляясь в технические детали и «почему». вещи. По этой причине я решил сделать свой пост, чтобы представить его в упрощенном виде.

Прежде чем перейти к объяснению, этот пост предоставляет логические объяснения того, что PCA делает на каждом шаге, и упрощает лежащие в его основе математические концепции, такие как стандартизация, ковариация, собственные векторы и собственные значения, не уделяя внимания тому, как их вычислять.

Что такое анализ главных компонентов?

Анализ главных компонентов, или PCA, представляет собой метод уменьшения размерности, который часто используется для уменьшения размерности больших наборов данных путем преобразования большого набора переменных в меньший, который по-прежнему содержит большую часть информации в большом наборе. .

Уменьшение количества переменных в наборе данных, естественно, происходит за счет точности, но хитрость в уменьшении размерности состоит в том, чтобы торговать небольшой точностью ради простоты. Потому что меньшие наборы данных легче исследовать и визуализировать, а анализ данных становится намного проще и быстрее для алгоритмов машинного обучения без обработки посторонних переменных.

Потому что меньшие наборы данных легче исследовать и визуализировать, а анализ данных становится намного проще и быстрее для алгоритмов машинного обучения без обработки посторонних переменных.

Итак, идея PCA проста — уменьшить количество переменных в наборе данных, сохраняя при этом как можно больше информации.

Пошаговое объяснение PCA

Шаг 1: Стандартизация

Цель этого шага — стандартизировать диапазон непрерывных исходных переменных, чтобы каждая из них в равной степени участвовала в анализе.

Более конкретно, причина того, почему так важно выполнить стандартизацию до PCA, заключается в том, что последний весьма чувствителен к дисперсиям исходных переменных. То есть, если есть большие различия между диапазонами исходных переменных, те переменные с большими диапазонами будут преобладать над переменными с небольшими диапазонами (например, переменная, которая находится в диапазоне от 0 до 100, будет преобладать над переменной, которая находится в диапазоне от 0 до 1. ), что приведет к необъективным результатам. Таким образом, преобразование данных в сопоставимые масштабы может предотвратить эту проблему.

Математически это можно сделать путем вычитания среднего и деления на стандартное отклонение для каждого значения каждой переменной.

После завершения стандартизации все переменные будут преобразованы в один и тот же масштаб.

Шаг 2: Расчет ковариационной матрицы

Цель этого шага — понять, как переменные входного набора данных отличаются от среднего по отношению друг к другу, или, другими словами, чтобы увидеть, есть ли какие-либо отношения между ними.Потому что иногда переменные сильно коррелированы, поэтому содержат избыточную информацию. Итак, чтобы идентифицировать эти корреляции, мы вычисляем ковариационную матрицу.

Ковариационная матрица — это симметричная матрица p × p (где p — количество измерений), в которой в качестве элементов есть ковариации, связанные со всеми возможными парами исходных переменных. Например, для 3-мерного набора данных с 3 переменными x , y и z ковариационная матрица представляет собой матрицу 3×3 из:

Например, для 3-мерного набора данных с 3 переменными x , y и z ковариационная матрица представляет собой матрицу 3×3 из:

Поскольку ковариация переменной с самой собой — это ее дисперсия (Cov (a, a) = Var (a)), по главной диагонали (сверху слева направо снизу) у нас фактически есть дисперсии каждой исходной переменной.А поскольку ковариация коммутативна (Cov (a, b) = Cov (b, a)), элементы ковариационной матрицы симметричны относительно главной диагонали, что означает, что верхняя и нижняя треугольные части равны.

Что ковариации, которые мы имеем в качестве элементов матрицы, говорят нам о корреляциях между переменными?

На самом деле имеет значение знак ковариации:

- , если положительный, то: две переменные увеличиваются или уменьшаются вместе (коррелировано)

- , если отрицательно, то: одна увеличивается, когда другая уменьшается (обратно коррелирована)

Сейчас , что мы знаем, что ковариационная матрица — это не более чем таблица, которая суммирует корреляции между всеми возможными парами переменных, давайте перейдем к следующему шагу.

Шаг 3: Вычислить собственные векторы и собственные значения ковариационной матрицы для определения главных компонентов

Собственные векторы и собственные значения — это концепции линейной алгебры, которые нам нужно вычислить из ковариационной матрицы, чтобы определить основные компоненты данных. Прежде чем перейти к объяснению этих концепций, давайте сначала поймем, что мы подразумеваем под основными компонентами.

Основные компоненты — это новые переменные, которые построены как линейные комбинации или смеси исходных переменных.Эти комбинации выполняются таким образом, что новые переменные (то есть главные компоненты) не коррелированы, и большая часть информации в исходных переменных сжимается или сжимается в первые компоненты. Итак, идея состоит в том, что 10-мерные данные дают вам 10 основных компонентов, но PCA пытается поместить максимум возможной информации в первый компонент, затем максимум оставшейся информации во второй и так далее, пока не будет что-то вроде того, что показано на графике осыпи ниже.

Такая организация информации по основным компонентам позволит вам уменьшить размерность без потери большого количества информации, и это за счет отбрасывания компонентов с низкой информацией и рассмотрения оставшихся компонентов как ваших новых переменных.

Здесь важно понимать, что главные компоненты менее интерпретируемы и не имеют никакого реального значения, поскольку они построены как линейные комбинации исходных переменных.

Говоря геометрически, главные компоненты представляют направления данных, которые объясняют максимальное количество отклонений , то есть линии, которые захватывают большую часть информации данных. Связь между дисперсией и информацией здесь заключается в том, что чем больше дисперсия, переносимая линией, тем больше дисперсия точек данных вдоль нее, и чем больше дисперсия вдоль линии, тем больше информации она имеет.Проще говоря, просто думайте о главных компонентах как о новых осях, которые обеспечивают лучший угол для просмотра и оценки данных, чтобы различия между наблюдениями были лучше видны.

Будьте в курсе последних технических тенденций

Зарегистрируйтесь бесплатно, чтобы получать больше подобных историй о науке о данных.

Как PCA конструирует основные компонентыПоскольку количество основных компонентов равно количеству переменных в данных, главные компоненты строятся таким образом, что первый главный компонент составляет наибольшую возможную дисперсию в наборе данных.Например, предположим, что диаграмма рассеяния нашего набора данных выглядит так, как показано ниже. Можем ли мы угадать первый главный компонент? Да, это примерно линия, которая соответствует фиолетовым отметкам, потому что она проходит через начало координат, и это линия, в которой проекция точек (красные точки) является наиболее разбросанной. Или, говоря математически, это линия, которая максимизирует дисперсию (среднее квадратов расстояний от проецируемых точек (красные точки) до начала координат).

Второй главный компонент рассчитывается таким же образом, при условии, что он не коррелирует с (т. е., перпендикулярно первому главному компоненту, и что он составляет следующую по величине дисперсию.

е., перпендикулярно первому главному компоненту, и что он составляет следующую по величине дисперсию.

Это продолжается до тех пор, пока не будет вычислено общее количество p главных компонентов, равное исходному количеству переменных.

Теперь, когда мы поняли, что мы подразумеваем под главными компонентами, давайте вернемся к собственным векторам и собственным значениям. В первую очередь вам нужно знать о них, что они всегда входят парами, так что каждый собственный вектор имеет собственное значение. И их количество равно количеству измерений данных.Например, для 3-мерного набора данных есть 3 переменных, следовательно, есть 3 собственных вектора с 3 соответствующими собственными значениями.

Без лишних слов, за всей магией, описанной выше, стоят собственные векторы и собственные значения, потому что собственные векторы матрицы ковариации на самом деле являются , , , , , , направлениями осей, где наблюдается наибольшая дисперсия. информация), которую мы называем основными компонентами. А собственные значения — это просто коэффициенты, прикрепленные к собственным векторам, которые дают величину отклонения , содержащуюся в каждом основном компоненте .

информация), которую мы называем основными компонентами. А собственные значения — это просто коэффициенты, прикрепленные к собственным векторам, которые дают величину отклонения , содержащуюся в каждом основном компоненте .

Ранжируя собственные векторы в порядке их собственных значений, от наибольшего к наименьшему, вы получаете главные компоненты в порядке значимости.

Пример:

предположим, что наш набор данных является 2-мерным с 2 переменными x, y и что собственные векторы и собственные значения ковариационной матрицы следующие:

Если мы ранжируем собственные значения в В порядке убывания мы получаем λ1> λ2, что означает, что собственный вектор, соответствующий первой главной компоненте (PC1), равен v1, , а тот, который соответствует второму компоненту (PC2), равен v2.

После определения главных компонентов для вычисления процента дисперсии (информации), приходящейся на каждый компонент, мы делим собственное значение каждого компонента на сумму собственных значений. Если мы применим это к приведенному выше примеру, мы обнаружим, что ПК1 и ПК2 несут соответственно 96% и 4% дисперсии данных.

Если мы применим это к приведенному выше примеру, мы обнаружим, что ПК1 и ПК2 несут соответственно 96% и 4% дисперсии данных.

Шаг 4: Вектор признаков

Как мы видели на предыдущем шаге, вычисление собственных векторов и их упорядочение по их собственным значениям в порядке убывания позволяет нам найти главные компоненты в порядке значимости.На этом этапе мы выбираем, оставить ли все эти компоненты или отбросить те, которые имеют меньшее значение (с низкими собственными значениями), и сформировать с оставшимися матрицу векторов, которую мы называем Вектор признаков .

Итак, вектор признаков — это просто матрица, в столбцах которой есть собственные векторы компонентов, которые мы решили оставить. Это делает его первым шагом к уменьшению размерности, потому что, если мы решим оставить только собственные векторы (компоненты) p из n , окончательный набор данных будет иметь только размеры p .

Пример :

Продолжая пример из предыдущего шага, мы можем либо сформировать вектор признаков с обоими собственными векторами v 1 и v 2:

, либо отбросить собственный вектор v 2, который имеет меньшее значение и формирует вектор признаков только с v 1:

Отказ от собственного вектора v2 уменьшит размерность на 1 и, следовательно, вызовет потерю информации в окончательном наборе данных.Но учитывая, что v 2 несут только 4% информации, потеря, следовательно, не будет важной, и у нас все еще будет 96% информации, которая переносится v 1.

Итак, как мы видели в этом примере вам решать, сохранить ли все компоненты или отбросить менее важные, в зависимости от того, что вы ищете. Потому что, если вы просто хотите описать свои данные в терминах новых переменных (главных компонентов), которые не коррелированы, не стремясь уменьшить размерность, не нужно исключать менее значимые компоненты.

Последний шаг: повторное преобразование данных по осям основных компонентов

На предыдущих шагах, кроме стандартизации, вы не вносили никаких изменений в данные, вы просто выбираете основные компоненты и формируете вектор признаков, но набор входных данных всегда остается в терминах исходных осей (т. е. в терминах исходных переменных).