Изменится схема расчета стоимости запчастей по ОСАГО

Российский союз автостраховщиков (РСА) будет пересматривать стоимость ремонтных работ и запчастей раз в три месяца. В дополнение к этому страховщики станут выборочно исследовать цены на запчасти в интернет-магазинах с учетом их доставки.

Такие правила содержатся в проекте нового положения «О единой методике определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства», опубликованном на сайте ЦБ РФ.

Действующая версия такого положения разработана в 2014 году, но позже она дорабатывалась. Сейчас справочники со стоимостью запчастей и работ обновляются раз в полгода. Более частая актуализация обеспечит соответствие цен на запасные части, используемых при расчете размера возмещения по ОСАГО, реальному состоянию рынка авторемонта.

Сейчас РСА изучает нововведения в процедуре формирования справочника средней стоимости запасных частей. Они предусматривают выборочное исследование цен на запчасти, которые с учетом доставки в регионы предлагают интернет-магазины.

Кроме того, защита прав потребителей страховых услуг будет обеспечиваться открытой процедурой этого обновления. Проект нового справочника по запчастям станет публиковаться в интернете до введения его в действие, и РСА учтет замечания и предложения по содержанию этой базы данных.

В РСА отметили, что в новом проекте единой методики есть ряд позиций, которые должны навести порядок в системе независимой технической экспертизы. В частности, в нем четко разделены фиксация повреждений автомобиля, которая должна быть сделана в акте осмотра, и назначение ремонтных воздействий, указываемых в экспертном заключении.

В документе закреплен порядок расчета стоимости годных остатков в случае полной гибели транспортного средства. Уточняется, что комплектующие изделия, годные к дальнейшей эксплуатации, которые можно демонтировать с поврежденного ТС в случае его полной гибели, не должны иметь повреждений, нарушающих их целостность и товарный вид, а узлы или агрегаты должны находиться в работоспособном состоянии, также они не должны иметь изменений конструкции, формы, целостности и геометрии, не предусмотренных изготовителем ТС.

Одним из нововведений станет приложение к акту осмотров фотоснимков в электронной форме. Также потребуется применение инструментальной диагностики для выявления повреждений дорогостоящих агрегатов.

Еще в проекте определены факторы, при которых значение износа комплектующих изделий может быть уменьшено. Такими факторами могут быть проведение капитального ремонта двигателя или замена кузова.

«Предложенные новации позволят эксперту дать более точную оценку ущерба при проведении экспертизы, а потерпевшему — получить справедливое страховое возмещение», — отметили в Центробанке.

ЦБ РФ будет принимать замечания и предложения до 13 июля.

– Источник

Калькуляция запчастей по осаго

как произвести и что необходимо знать о процедуре?

Расчет стоимости запчастей на автомобиль по страховым полисам ОСАГО производится исходя из справочников средних цен, которые составляются Российской Страховой Ассоциацией. В эти справочники включены расценки на запчасти, средние цены на расходные материалы, нормочасы работ и их средние стоимости. Что такое РСА, как работать с данным органом и какие могут быть «подводные камни», рассмотрим в статье.

В эти справочники включены расценки на запчасти, средние цены на расходные материалы, нормочасы работ и их средние стоимости. Что такое РСА, как работать с данным органом и какие могут быть «подводные камни», рассмотрим в статье.

Что такое Российская Страховая Ассоциация?

Российская Страховая Ассоциация является некоммерческой организацией, с официальным статусом профессионального объединения страховых компаний, закрепленным в Федеральном законе №40. Эта компания осуществляет контроль над рынком услуг обязательного страхования автотранспорта.

В ее задачи входит пресечение нарушений со стороны страховых компаний и слежка за профессионализмом их работы.

Справка! РСА регулирует некоторые спорные вопросы между страхователем и страховщиком в досудебном порядке, например, восстановление коэффициента за безаварийную езду.

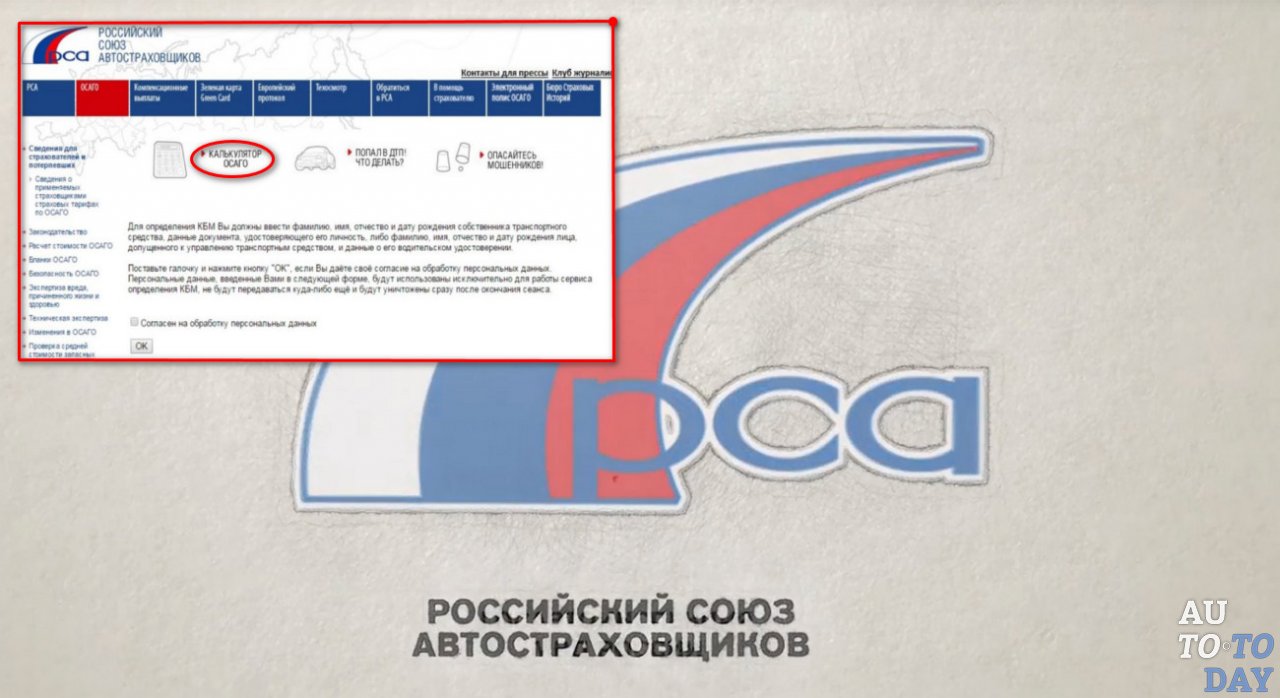

Как работать с сервисом на сайте РСА?

Сервис сайта по определению стоимости ремонта автомобиля предлагает 3 цены, на которые должен ориентироваться страховщик при формировании выплаты по страховому случаю по «автогражданке»:

- Средняя стоимость запчасти.

- Средняя стоимость нормочаса и количество нормочасов, которые потребуются для замены детали.

- Средняя стоимость расходных материалов, которые потребуются для замены детали.

Чтобы узнать стоимость запчасти, от страхователя потребуется ввести следующие данные:

- Дата, когда произошло дорожно-транспортное происшествие.

- Экономический район страны – всего их 12.

Экономические районы выведены РСА самостоятельно для более точного определения цен.

- Наименование марки транспортного средства.

- Каталожный номер детали, на которую узнается стоимость.

Чтобы узнать стоимость нормочаса, от страхователя потребуется вместо каталожного номера запчасти, выбрать из выпадающего списка тип транспортного средства.

Внимание! Чтобы узнать каталожный номер, нужно воспользоваться официальным каталогом запчастей конкретного производителя автомобилей, в котором потребуется ввести VIN-номер транспортного средства

Чтобы узнать стоимость материалов, потребуется ввести:

- Дату ДТП.

- Производителя требуемого материала.

- Наименование требуемого материала.

После отправки запроса, необходимо сохранить его номер, который будет выведен на экран. С его помощью, через раздел «Сохраненный запрос», можно будет узнать результат его обработки. Обычно на это уходит до 3-х рабочих дней, но бывает, это занимает всего несколько минут.

Зачем нужно знать цену на детали?

- Назначенная страховой компанией компенсационная выплата ниже, чем реальные затраты на ремонт машины. В этом случае, можно попробовать урегулировать ситуацию в досудебном порядке при помощи данных из справочника РСА. В большинстве случаев, если расчет по справочнику будет выше, чем назначенная компенсация, страховщик увеличит сумму выплаты, не доводя дело до суда.

- Страховая компания провела несколько экспертиз повреждений и их результаты разнятся в разы.

Важно! Если страховщик не соглашается платить согласно представленным страхователем данным из РСА, потребуется обратиться в суд, который точно будет следовать данным из справочника РСА и признает право держателя полиса ОСАГО на более высокую выплату.

Описание процедуры

Справочники Российской Страховой Ассоциации включают в себя более 80 миллионов позиций. Для каждой из этих позиций определены стоимости согласно 12-ти экономических регионов.

В справочники внесены только автомобили не старше 2002-го года. Для всех остальных машин стоимость рассчитывается как среднее по рынку конкретного региона.

Для выполнения точного расчета, страхователь должен будет внести следующие данные:

- Кто является инициатором запроса? Юридическое или физическое лицо.

- Тип страховки автора запроса.

- Возраст водителя, а также его общий стаж за рулем.

- Мощность двигателя транспортного средства.

- Срок эксплуатации транспортного средства.

- Срок действия страхового полиса.

После этого формируется базовый запрос, и пользователь направляется на определения стоимости конкретной запчасти в конкретном регионе. Далее, сервис в автоматическом режиме оценивает стоимость ремонта в 3 шага:

- Согласно введенному каталожному номеру запчасти, система производит поиск по справочнику с фильтром по региону, проводит анализ цен у разных поставщиков и выводит среднюю стоимость.

- Система анализирует автомобильные сервисы в географическом районе держателя страховки и согласно имеющихся данных выводит среднюю стоимость нормочаса.

- На основе собранных данных и базовым показателям необходимого времени для выполнения ремонта определяет рекомендуемый размер компенсации.

Профессиональная оценка ущерба автомобилю как альтернатива сервису

На текущий момент времени, данные РСА не являются абсолютно точными, так как внесенные 80 миллионов позиций не могут охватить весь спектр возможных запчастей. Также на цены многих деталей для транспортных средств, пока еще, серьезное влияние оказывают крайние минимальные и крайние максимальные значения, что негативно влияет на подсчет стоимости ремонта автомобиля.

Также на цены многих деталей для транспортных средств, пока еще, серьезное влияние оказывают крайние минимальные и крайние максимальные значения, что негативно влияет на подсчет стоимости ремонта автомобиля.

Также, важным минусом является привязка большинства запчастей для иномарок к валютам, которые регулярно меняют свой курс по отношению к рублю. При этом, механизм позволяющий оперативно корректировать цены на запчасти пока не разработан, что также оказывает негативный эффект на точность расчетов.

Третьим важным минусом данных из единого справочника является отсутствие учета характера повреждений. Так, например, если после ДТП потребуется заменить двигатель автомобиля, то сервис рассчитает стоимость мотора, стоимость демонтажа и монтажа, но не учтет возможные деформации металла, которые могут зажать двигатель, а это дополнительные нормочасы.

Из всего вышесказанного, можно сделать вывод, что на 2017 год, сервис РСА по расчету стоимости ремонта является лишь обзорным сервисом и он не может полноценно заменить работу профессиональных «оценщиков» (о единой методике, по которой происходит расчет стоимости, можно узнать тут).

Как обманывают страховые компании?

Страховые компании с большой неохотой расстаются с деньгами и часто занижают страховые выплаты (о том, как рассчитать положенные страховые выплаты, подробно рассказано здесь). Существует несколько основных методов занижения страховых компенсаций:

- При расчете стоимости запчастей учитываются аналоги, а не оригинальные запчасти. Чтобы обойти эту уловку страховщиков, требуется точно сверять номера из акта по компенсации с каталожными номерами запчастей пострадавшего автомобиля.

- Учитывается не полный перечень повреждений. Штатные оценщики страховых компаний часто записывают в акт только видимые повреждения автомобиля. Также они списывают на естественные износ сколы краски и небольшие деформации в районе основного повреждения. Такие действия являются незаконными. Единственным полноценным вариантом избежать такого обмана, является привлечение независимого эксперта.

- Завышение расчетного износа транспортного средства. По закону, износ считается с даты постановки автомобиля на учет в ГИБДД, но страховые компании, не редко, считают с 1-го января, причем года выпуска автомобиля.

Так, например, машина куплена и поставлена на учет 20 июля 2017 года, а изготовлена в 2016 году, страховщик может рассчитать износ с 1-го января 2016 года, что будет незаконным, на что нужно прямо указать. Обычно такие правки в расчет вносятся в досудебном порядке.

- Занижение нормочасов. Некоторые страховые компании применяют коэффициент износа не только к запчастям, но и к нормочасам работы. Это является незаконным, на что следует указывать при согласовании акта размера компенсации.

- Отсутствие выплаты за утрату товарной стоимости транспортного средства (что такое УТС автомобиля по ОСАГО и как ее подсчитать?). Ни одна страховая компания самостоятельно не включает этот пункт в акт расчета компенсации. И если на «возрастные» автомобили этот параметр практически не оказывает влияние, то на новые машины, до года, размер такой компенсации может составлять до 10% от цены нового автомобиля. Единственным способом включить этот пункт в расчет – независимая оценка.

По закону, износ считается с даты постановки автомобиля на учет в ГИБДД, но страховые компании, не редко, считают с 1-го января, причем года выпуска автомобиля.

По закону, износ считается с даты постановки автомобиля на учет в ГИБДД, но страховые компании, не редко, считают с 1-го января, причем года выпуска автомобиля. Единственным способом включить этот пункт в расчет – независимая оценка.

Единственным способом включить этот пункт в расчет – независимая оценка.В целом, несмотря на попытки РСА урегулировать вопросы расчета стоимости запчастей и размера страховой компенсации, имеющиеся инструменты автоматизации расчетов еще не совершены и могут использоваться только как ориентиры. Исключение составляют совсем незначительные повреждения, которые не требуют профессиональных знаний и навыков для оценки реального ущерба.

расчет стоимости запчастей по ОСАГО

При наступлении страхового случая пострадавшая сторона обращается в страховую компанию, с которой она заключала договор ОСАГО. Страховщик назначает дату и место оценки, куда водитель обязан прибыть для установления суммы ущерба. На станции стоимость запчастей рассчитывается на основе данных, содержащихся в актуальной базе РСА.

Узнать стоимость запчастей для своего автомобиля при выплате по ОСАГО может любой желающий. Для этого Российский союз автостраховщиков (РСА) подготовил специальный раздел на своем официальном сайте. В данной статье подробно описан порядок и алгоритм действий для получения такой информации в режиме онлайн.

Для этого Российский союз автостраховщиков (РСА) подготовил специальный раздел на своем официальном сайте. В данной статье подробно описан порядок и алгоритм действий для получения такой информации в режиме онлайн.

Итак, чтобы узнать цену той или иной детали вашей машины:

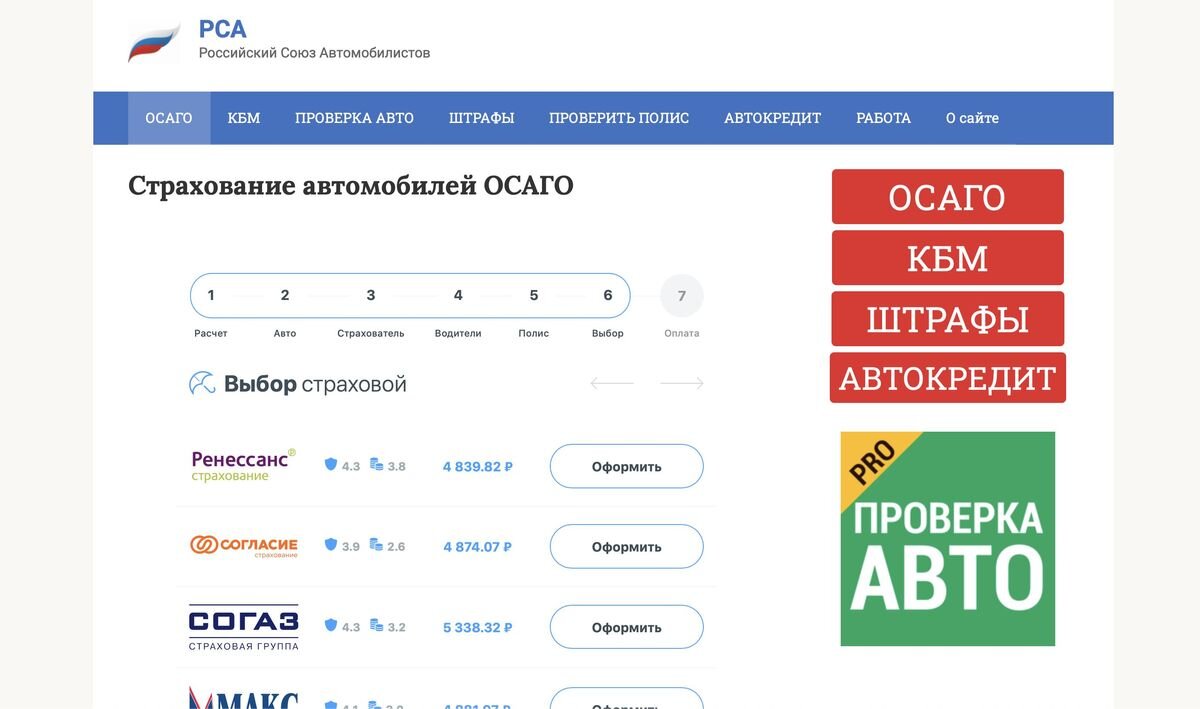

1.Перейдите на страницу официального сайта РСА — prices.autoins.ru/priceAutoParts/.

2. Укажите дату в формате ДД.ММ.ГГГГ, на которую вы хотите узнать стоимость запчасти.

3. Выберите экономический регион, который должен соответствовать округу РФ, в котором будет производиться ремонт, например, «Центральный округ».

4. В третьем поле будет предложено указать марку автомобиля, например, AUDI, MERCEDES или BMW.

5. Самым главным полем является «Номер запасной части», который должен соответствовать артикулу детали. При необходимости, за один запрос можно отправить до трех номеров запчастей.

6. Для получения результата введите проверочный код и нажмите кнопку «Отправить запрос».

7. После обработки запроса к базе данных РСА, которая длится не больше 10 секунд, на экране появится номер, наименование и средняя стоимость детали в вашем федеральном округе. Если вы указали несколько номеров запчастей, то на экране будет информация в виде списка.

8. После этого вы можете сохранить результат запроса (ему будет присвоен уникальный номер, который обязательно нужно сохранить) или отправить новый запрос.

Теперь вы знаете, как самостоятельно рассчитать стоимость запчастей по ОСАГО на официальном сайте РСА. В заключение можно добавить, что на самом деле обязательными полями формы запроса являются только 2 из 4-х: «Дата» и «Номер запасной части», однако, мы рекомендуем заполнять все поля. Это позволит избежать ошибок расчета и вывода пустого результата.

Онлайн-калькулятор ОСАГО

проверка по справочнику на официальном сайте, каталог цен, калькулятор расчета по среднему прайсу, как узнать номер детали

Попадать в аварии не любит никто, но если у участников ДТП имеется полис ОСАГО, они гарантировано получают возмещение ущерба. Его размер можно примерно определить, зная, какие запчасти подлежат ремонту. Провести РСА расчет стоимости запчастей – полезная опция официального сайта Российского союза Автостраховщиков. Как все это сделать, мы расскажем.

Его размер можно примерно определить, зная, какие запчасти подлежат ремонту. Провести РСА расчет стоимости запчастей – полезная опция официального сайта Российского союза Автостраховщиков. Как все это сделать, мы расскажем.

Содержание статьи

Что такое РСА: полномочия, задачи

Союз автостраховщиков – это некоммерческая организация, основная задача которой обеспечить выплату участникам дорожного движения при ДТП, согласно полисам страхования ОСАГО. Основные функции:

- защита прав и интересов членов РСА в органах и на предприятиях;

- организация взаимодействия всех участников для выполнения ими обязанностей по выплате страховок пострадавшим в результате ДТП. В том числе осуществляется разработка, установка правил/норм деятельности и контроль за их соблюдением;

- гарантия выплат, которые соответствуют закону;

- защита в суде прав членов РСА, если иск касается ОСАГО;

- выполнение действий касательно организации и техническое обеспечение выполнения законов;

- создание информационных ресурсов, которые включают данные об ОСАГО, в том числе сервисов для проверки стоимости запчастей.

В отдельных случаях именно РСА отвечает за выплату компенсации, например:

- при отзыве у страховой компании лицензии, признание ее банкротом;

- в случае отсутствия у виновника ДТП страховки:

- если невозможно установить виновника аварии.

Зачем проверять стоимость запчастей?

Результаты, которые можно получить, использовав сервис РСА, помогают перепроверить, правильно ли произведен расчет компенсации страховой компанией. В базе союза собраны цены на детали из разных регионов, а результаты представлены в усредненном виде.

Если результаты нескольких экспертов различаются, необходимо пересчитать их стоимость при помощи онлайн-сервиса. Конечно, страховая компания оплачивает минимально возможную сумму, что в определенной мере мошенничество.

Важно! Интернет-ресурс разработан по распоряжению Банка России. Его функционал открывает доступ к информации средних цен на комплектующие, необходимые для проведения тех или иных действий по ремонту ТС.

Особенности расчета стоимости запчастей на сайте РСА

Прежде чем посетить сервис и провести проверку выплат, полезно узнать некоторые тонкости расчета. Конечно, своими силами, не имея специальных знаний и без привлечения справочников и каталогов, провести просчет не удастся.

Очень важный момент: при просчете по базе РСА в учет принимаются: износ и нормы расхода материала.

Обратите внимание! Полученные результаты, скорее всего, будут отличаться.

Основная проблема — личное мнение эксперта при оценке повреждений, например:

- деталь следует заменить;

- ее можно отремонтировать;

- оставить в том виде, как она есть.

Программа не берет во внимание, что в процессе работы ту или иную деталь приходится снимать и ставить на свое место несколько раз. А также существуют сложности с достоверностью ценовых позиций, приведенных в таблицах. По закону справочники должны обновляться каждые 6 месяцев, но так происходит не всегда.

Дополнительная проблема – невозможность дифференциации в зависимости от марки автомобиля. Так, нормочасы для БМВ будут намного больше, чем для других марок. Более того, калькулятор просчета не берет во внимание:

- что автомобиль старше 12 лет;

- состояние деталей: оригинальные, универсальные, новые или б/у в рабочем состоянии;

- износ деталей;

- повреждение тюнинга;

- вид и марку лакокрасочного покрытия;

- общее число деталей при ремонте.

Алгоритм расчета

Для проведения подсчетов на сайте РСА существует специальный калькулятор, в котором первым делом нужно выбрать экономический район из выпадающего списка.

Важно! Выбор региона обязателен, так как калькулятор работает с учетом его данных. Цены на ту или иную деталь могут сильно отличаться, так как единого реестра стоимости на данный момент не существует.

Данные, которые можно получить на интернет-ресурсе:

- стоимость;

- нормочасы. Это полезно знать, если СК выдает направление на обслуживание в конкретном автосервисе. Нормочасы – это стоимость необходимых для проведения ремонта трудозатрат, с учетом временного промежутка на проведение той или иной манипуляции по ремонту.

- материалы, которые потребуются для ремонта.

Это полезно знать, если СК выдает направление на обслуживание в конкретном автосервисе. Нормочасы – это стоимость необходимых для проведения ремонта трудозатрат, с учетом временного промежутка на проведение той или иной манипуляции по ремонту.

Это полезно знать, если СК выдает направление на обслуживание в конкретном автосервисе. Нормочасы – это стоимость необходимых для проведения ремонта трудозатрат, с учетом временного промежутка на проведение той или иной манипуляции по ремонту.Для уточнения стоимости деталей, следует заполнить поля:

- дата, на которую следует подать сведения;

- экономический район страны;

- марку и модель машины;

- номер запчасти, согласно каталогу. Для уточнения его следует посетить специализированный сайт, указав VIN-код машины.

Что касается расчета стоимости нормочасов, то данные тут практические идентичны, но последняя графа касается типа ТС. Для просчета стоимости материалов в заполнении нуждаются: дата, производитель, наименование материала.

Важно! Запрос, который подает пользователь, в режиме онлайн сохраняется и ему присваивается уникальный номер. При следующих посещениях, можно перепроверить результат просчета.

Для этого следует нажать на кнопку «сохраненный запрос» и ввести его уникальный номер.

Для этого следует нажать на кнопку «сохраненный запрос» и ввести его уникальный номер.Помощник, а не замена экспертной оценки

Методика просчета далеко не совершенная, поэтому не стоит полагать, что калькулятор РСА в полной мере может заменить экспертную оценку. Основные сложности процесса:

- использование более дешевых деталей;

- привязка стоимости импортных запчастей к иностранной валюте, что требует регулярного обновления баз. На данный момент – это нереально;

- не учитываются фактические повреждения, цены на рынке;

- невозможность просчета, к примеру, нормочасов для определенных манипуляций, в частности, покраска.

При помощи рассматриваемого сервиса возможен только контроль! Он не способен заменить реальной экспертной оценки.

Последнее обновление

Последнее обновление справочника РСА и всех его таблиц произошло 1 августа 2017 года. Отдельные запчасти подешевели (около 8%) и внедрены данные по новым поставщикам.

Отдельные запчасти подешевели (около 8%) и внедрены данные по новым поставщикам.

Важно! Данные расчета будут отличаться в зависимости от даты происшествия, ведь именно на нее и ориентировано определение той или иной цены.

Перед этим индексация и обновление справочников проводилось в 2015 году.

Вывод

Калькулятор запчастей на сайте РСА полезен, в первую очередь, тем, кто ожидает либо уже получил компенсацию от страховой компании. Однако, сервис далеко не совершенный, поэтому руководствоваться только его результатами не стоит.

Как рассчитать стоимость запчастей по ОСАГО на сайте РСА

Полис ОСАГО предполагает возмещение ущерба, причиненного чужому транспортному средству по вине страхователя. Если машина второго участника ДТП пострадала, то он обращается за компенсацией к страховщику, который выдал полис ОСАГО виновнику аварии. Для определения точной суммы ущерба экспертом производится осмотр и оценка, а стоимость запчастей определяется по данным из базы РСА.

Во избежание недоразумений при взаимодействии с незнакомой пострадавшему автомобилисту страховой компанией ему лучше заранее узнать стоимость запчастей своей автомашины, которые были повреждены в результате страхового случая и подлежат ремонту или замене.

Проверка стоимости запчастей на сайте РСА prices.autoins.ru/priceAutoParts/Сделать это можно на сайте РСА в соответствующем разделе. Для этого надо выполнить следующее:

- Зайти на официальный сайт РСА, найти страницу, где предлагается рассчитать стоимость запчастей для автомобиля.

- Указать дату, на которую нужен расчет цены запчасти (выбирается по календарю). Дата может быть любой, необязательно текущей.

- Выбрать из предложенного списка российский регион, где предполагается производить ремонт поврежденного автомобиля.

- Для расчета стоимости запчастей надо ввести марку автомобиля. Ее также можно выбрать из предлагаемого списка.

- Указать номер запчасти, он соответствует артикулу детали. В одном запросе можно указать от 1 до 3 наименований.

- Ввести проверочный код, отправить запрос.

- Обработка запроса в базе РСА занимает несколько секунд. Далее на экране появятся данные: номер, название, средняя стоимость запчастей в указанном пользователем регионе. При запросе на несколько деталей информация поступит сразу списком.

- Сохранить полученные результаты, нажав на соответствующую кнопку, запомнить номер запроса, если данные еще потребуются.

- Оформить новый запрос в базу РСА на расчет стоимости других запчастей, если в этом есть необходимость.

Эти несложные действия помогут любому автомобилисту быстро произвести расчет стоимости деталей по ОСАГО. Во избежание проблем и проволочек для запроса в базу РСА лучше сразу вносить всю запрашиваемую информацию, хотя ключевыми данными для расчета являются лишь номера запчастей и дата. Корректное заполнение всех полей в форме запроса гарантирует быстрое и безошибочное предоставление необходимых пользователю сведений, на основании которых пострадавший автомобилист сможет требовать достойную компенсацию за причиненный ему ущерб.

Онлайн-калькулятор е-ОСАГО

Категории- Статьи об ОСАГО

Расчет стоимости запчастей по ОСАГО на сайте РСА

Сегодня ОСАГО наиболее распространенный вид страхования в силу своей обязательности, поэтому с ним приходится сталкиваться каждому автомобилисту. В случае наступления страхового случая по ОСАГО, пострадавший обращается за получением страхового возмещения к своему страховщику. Он в свою очередь направляет его к оценщику, чтобы определить величину ущерба, нанесенного транспортному средству. После того, как проведена дефектация, требуется определить стоимость запчастей, потребных для ремонта. Расчет при этом ведется на основе данных, представленных в централизованной базе данных РСА.

Необходимо отметить, что доступ к базе РСА имеют не только представители страховых компаний, но и простые автомобилисты, что делает ее предельно прозрачной. Как результат, любой человек на основе несложного алгоритма может самостоятельно провести расчет стоимости запчастей, чтобы определить, насколько адекватная выплата предложена страховой компанией.

Порядок действия предусматривается следующий:

- Требуется зайти на официальный сайт РСА, где перейти в соответствующий раздел prices.autoins.ru/priceAutoParts/

- Ввести дату, на которую требуется узнать стоимость запчастей для авто.

- Выбрать федеральный округ, на территории которого планируется проведение ремонта.

- Ввести марку своего автомобиля, выбрав ее из выпадающего списка.

- Указать номер запасной части, то есть ее артикул. При этом форма предоставляет возможность за один запрос узнать стоимость до трех деталей.

- Остается только ввести в соответствующее поле проверочный код и «Отправить запрос».

Сайт РСА имеет достаточно высокое быстродействие, поэтому на обработку запроса уходит около 10 секунд. После этого пользователю предоставляется информация о наименовании детали, ее номере, а также расчетной стоимости запчасти для указанного региона.

При желании полученные данные можно сохранить, после чего приступить при необходимости к организации следующего запроса.

Таким образом, провести на сайте РСА расчет стоимости запчастей по ОСАГО не представляет никакой сложности. Стоит отметить, что фактически система проведет расчеты даже при заполнении только полей с датой и номером детали, но с целью исключить ошибки лучше заполнять все предложенные поля, тем более, что много сил и времени на это не требуется.

В целом РСА удалось создать удобный и действенный инструмент определения цен, вся информация в котором на регулярной основе обновляется.

Как рассчитать стоимость запчастей по ОСАГО на сайте РСА? – MyAutoHelp.ru

Во время столкновения двух и более транспортных средств, если нет физических увечий, возникает логичный вопрос – сколько заплатит страховщик. После подачи заявления на выплату и сбора необходимых документов можно самостоятельно рассчитать приблизительную сумму компенсации на официальном сайте РСА. Расчет стоимости запчастей по ОСАГО поможет вам избежать занижения страховой выплаты от СК.

Знакомство с РСА

Российский Союз Автостраховщиков (РСА) регулирует деятельность страховых компаний на российском страховом рынке. Более 90% всех страховщиков, имеющих лицензию на право осуществления деятельности по ОСАГО, состоят в этом объединении. Союз Автостраховщиков выполняет много задач. Основными из них являются:

- Контроль над соблюдением правил страхования, создание этих правил и их корректировка.

- Регулировка взаимодействия СК между собой и с потенциальными клиентами.

- Защита деятельности страховщиков и интересов страхователей.

- Может выступать в качестве независимого оценщика в сфере автострахования.

Одной из многих видов защиты потерпевших автострахователей является калькулятор расчета средней стоимости деталей, устанавливаемых взамен поломанных. Сведения, полученные на официальном сайте РСА, настолько авторитетны, что ими доказывается необоснованно заниженная выплата по ОСАГО.

Как производится расчет?

Специалистами разработан профессиональный справочник стоимости запчастей по ОСАГО от Российского Союза автостраховщиков. Это единственный в своем роде источник, на который опираются все страховщики при расчете выплаты при ДТП по ОСАГО.

Данный справочник содержит информацию по всем 12 экономическим районам РФ. В общей сложности в него входит от 80 млн позиций. В них описаны города и торговые точки, относящиеся к различным регионам, а также содержится таблица цен на автозапчасти и норму часов работников автосервисов.

Благодаря региональному разделению на автомобили от 2002 г. выпуска насчитывается близкая к реальной стоимости цена на запчасти. Ремонт машин, изготовленных до 2002 года, насчитывают по усредненным районным расценкам.

Исходя из вышесказанного, нам важно указывать данные по настоящему периоду эксплуатации автотранспорта. Вводить также необходимо каталожный номер запасной части. Далее калькулятор автоматически анализирует ее с регионом РФ, и так узнается не только стоимость детали, но и нормированный час работы в автомастерской.

Помимо сроков эксплуатации авто требуется ставить данные по следующим параметрам:

- Ф. И. О. автовладельца (страхователя), либо наименование юр. лица.

- Тип страховки.

- Возраст водителя.

- Стаж езды.

- Мощность двигателя в л/с.

- Период действия страховки.

- Экономический район.

- Марка-модель ТС.

- Номер запасной части (ОЕМ) узнается по идентификационному номеру машины (VIN – коду).

- Производитель материалов.

- Наименование самого материала.

- Дата для предоставления сведений.

После того как вы проставили безошибочные данные в пустующих окнах, нажимайте кнопку «рассчитать». Ответ поступит незамедлительно.

Внимание! Запрос по базе РСА может не отражать точную стоимость в силу того, что некоторые данные требую обновления. Особенно тщательный подход необходим в отношении иномарок и их привязанностью к инвалюте.

Другая полезная информация

Введенный вами запрос на расчет стоимости автоматически сохраняется и ему присваивается номер. Это лишний раз доказывает всю серьезность положения. При необходимости можно вернуться к произведенному запросу, выбрав кнопку «Сохраненный запрос» под определенным номером. Соответственно можно сделать другой запрос, если данные будут отличаться от региональных.

Стоит внимательно относиться к фразе от представителей СК: «начисляем выплату с учетом износа». Теперь установка цен по ОСАГО принимается без учета износа, т. е. вам должны заменять новые детали, узлы и агрегаты.

Третий «подводный камень», в вашем случае самый важный, заключается в том, чтобы перед подписанием Акта оценки ущерба, вы внимательно с ним ознакомились. Дело в том, что сумма выплаты может вас не удовлетворить и не совпадать с расчетом от базы РСА.

Подписывая данный акт «не глядя», вы соглашаетесь с размером компенсации, и оспорить его впоследствии возможно будет только через суд. Желаем вам справедливого урегулирования убытков!

Расчет стоимости запчастей по ОСАГО в РСА в 2020 году

Полис ОСАГО предполагает возмещение ущерба, причиненного автомобилю в случае дорожной аварии. Чтобы определить точно, какая сумма должна быть возмещена, специалисты производят детальный осмотр поврежденного автомобиля и дают свою оценку, делают расчет стоимости запчастей по ОСАГО в РСА.

Что такое РСА

«Российский союз автостраховщиков» был основан летом 2002 года. Это профессиональное объединение, членство страховщиков ОСАГО в котором обуславливается возможностью использования одинаковых правил для его участников.

Сегодня каждый член профсоюза имеет возможность осуществить проверку цены на детали на официальном сайте РСА, содержащего актуальную информацию для автомобилистов на основе закона «Об обязательном страховании гражданской ответственности автовладельцев». Ресурс входит в Государственный реестр страховщиков Минфинансов. Здесь всегда можно рассчитать стоимость запчастей по базе РСА. Если же страховая компания обанкротилась, ущерб будет выплачивать именно РСА.

Как работать с сервисом

Если необходимо узнать стоимость какой-либо автомобильной запчасти, воспользуйтесь функциями сервиса РСА. Здесь имеется актуальный каталог запчастей РСА за 2019 год. Далее выполните следующие шаги.

- Найдите на ресурсе страницу, на которой производится расчет стоимости автозапчастей.

- Укажите день, на который требуется узнать цену детали.

- Выберите регион, где планируете ремонтировать машину.

- Введите марку автомобиля.

- Укажите номер запасной части в справочнике РСА. Он будет совпадать с артикулом изделия. Одновременно можно выбрать до 3 позиций.

- На ваш телефон придет проверочный код, который нужно ввести в специальное окно.

- Отправьте заявку.

Пользовательские заявки обрабатываются в считаные секунды. После этого заявитель увидит результаты (название детали, номер и цену в соответствующем регионе) на своем дисплее. Эти данные стоит сохранить.

Зачем нужно знать цену на детали

Ознакомившись с расценками РСА на запчасти, автовладелец может определить, соответствует ли указанная сумма возмещения за поврежденную деталь действительной стоимости в нужном регионе. Расчет РСА также будет актуальным, если разные эксперты оценили сумму ущерба по-разному, а страховщик собирается выплатить минимальную озвученную сумму. Единый справочник ОСА в такой ситуации показывает, какую именно денежную компенсацию должен получить клиент за ремонт по ОСАГО вследствие ДТП.

Как правильно рассчитать стоимость запчастей

Определить стоимость запчастей от страховых компаний, к примеру, в Москве, довольно сложно самостоятельно, ведь справочник РСА – это только каталог расценок. Точные расчеты производятся после экспертной оценки. Для получения точной суммы возмещения надо понимать, что страховые запчасти, указанные в данных РСА, должны также быть осмотрены экспертами на предмет изношенности. Кроме того, оценочная стоимость запчастей по ОСАГО в 2019 году определяется с учетом нормы расходов материалов. Поэтому тарифы, рассчитанные программой, могут изменяться после оценки специалистов. Ведь один эксперт после осмотра заявит, что запчасть стоит заменить, другой – что она подлежит ремонту, а третий и вовсе может доказывать, что деталь исправна.

С учетом износа

Если раньше расходные материалы и ремонт поврежденных запчастей на машине не учитывались в сумме возмещения ущерба, то теперь расчет износа деталей по ОСАГО обязательно включает и эти пункты. При этом расчетная сумма при учете износа запчасти никак не может превышать 50% ее реальной стоимости.

Для определения суммы ущерба учитывается сам автомобиль и отдельно шины, поскольку покрышки сами по себе стоят довольно дорого и изнашиваются гораздо быстрее. Собственно, благодаря такому методу эксперты устанавливают причину и обстоятельства дорожной аварии. То есть, в такой ситуации можно выяснить, была ли повреждена деталь в случае ДТП либо же ранее.

Итоги

Обращение к сведениям РСА поможет любому автовладельцу в кратчайшие сроки узнать стоимость конкретной автодетали. Правильное заполнение всех позиций позволяет пользователю получить безошибочный результат, который можно использовать при требовании соответствующего возмещения от страховой компании.

Как происходит расчет стоимости рса запчастей по осаго? Оспаривание цен, установленных рса в справочниках средней стоимости запасных частей для возмещения по осаго

Попадать в аварии не любит никто, но если у участников ДТП имеется полис ОСАГО, они гарантировано получают возмещение ущерба. Его размер можно примерно определить, зная, какие запчасти подлежат ремонту. Провести РСА расчет стоимости запчастей – полезная опция официального сайта . Как все это сделать, мы расскажем.

Союз автостраховщиков – это некоммерческая организация, основная задача которой обеспечить выплату при ДТП, согласно полисам страхования ОСАГО. Основные функции:

- защита прав и интересов членов РСА в органах и на предприятиях;

- организация взаимодействия всех участников для выполнения ими обязанностей по выплате страховок пострадавшим в результате ДТП. В том числе осуществляется разработка, установка правил/норм деятельности и контроль за их соблюдением;

- гарантия выплат, которые соответствуют закону;

- , если иск касается ОСАГО;

- выполнение действий касательно организации и техническое обеспечение выполнения законов;

- создание информационных ресурсов, которые включают данные об ОСАГО, в том числе сервисов для проверки стоимости запчастей.

В отдельных случаях именно РСА отвечает за выплату компенсации, например:

- при отзыве у страховой компании лицензии, признание ее банкротом;

- в случае отсутствия у виновника ДТП страховки:

- если невозможно установить виновника аварии.

Зачем проверять стоимость запчастей?

Результаты, которые можно получить, использовав сервис РСА, помогают перепроверить, правильно ли произведен расчет компенсации страховой компанией. В базе союза собраны цены на детали из разных регионов, а результаты представлены в усредненном виде.

Если результаты нескольких экспертов различаются, необходимо пересчитать их стоимость при помощи онлайн-сервиса. Конечно, страховая компания оплачивает минимально возможную сумму, что в определенной мере мошенничество.

Важно! Интернет-ресурс разработан по распоряжению Банка России. Его функционал открывает доступ к информации средних цен на комплектующие, необходимые для проведения тех или иных действий по ремонту ТС.

Особенности расчета стоимости запчастей на сайте РСА

Прежде чем посетить сервис и провести проверку выплат, полезно узнать некоторые тонкости расчета. Конечно, своими силами, не имея специальных знаний и без привлечения справочников и каталогов, провести просчет не удастся.

Очень важный момент: при просчете по базе РСА в учет принимаются: износ и нормы расхода материала.

Обратите внимание! Полученные результаты, скорее всего, будут отличаться.

Основная проблема — личное мнение эксперта при оценке повреждений, например:

- деталь следует заменить;

- ее можно отремонтировать;

- оставить в том виде, как она есть.

Программа не берет во внимание, что в процессе работы ту или иную деталь приходится снимать и ставить на свое место несколько раз. А также существуют сложности с достоверностью ценовых позиций, приведенных в таблицах. По закону справочники должны обновляться каждые 6 месяцев, но так происходит не всегда.

Дополнительная проблема – невозможность дифференциации в зависимости от марки автомобиля. Так, нормочасы для БМВ будут намного больше, чем для других марок. не берет во внимание:

- что автомобиль старше 12 лет;

- состояние деталей: оригинальные, универсальные, новые или б/у в рабочем состоянии;

- износ деталей;

- повреждение тюнинга;

- вид и марку лакокрасочного покрытия;

- общее число деталей при ремонте.

Алгоритм расчета

Для проведения подсчетов на сайте РСА существует специальный калькулятор, в котором первым делом нужно выбрать экономический район из выпадающего списка.

Важно! Выбор региона обязателен, так как калькулятор работает с учетом его данных. Цены на ту или иную деталь могут сильно отличаться, так как единого реестра стоимости на данный момент не существует.

Данные, которые можно получить на интернет-ресурсе:

- стоимость;

- нормочасы. Это полезно знать, если СК выдает направление на обслуживание в конкретном автосервисе. Нормочасы – это стоимость необходимых для проведения ремонта трудозатрат, с учетом временного промежутка на проведение той или иной манипуляции по ремонту.

- материалы, которые потребуются для ремонта.

Для уточнения стоимости деталей, следует заполнить поля:

- дата, на которую следует подать сведения;

- экономический район страны;

- марку и модель машины;

- номер запчасти, согласно каталогу. Для уточнения его следует посетить специализированный сайт, указав VIN-код машины.

Что касается расчета стоимости нормочасов, то данные тут практические идентичны, но последняя графа касается типа ТС. Для просчета стоимости материалов в заполнении нуждаются: дата, производитель, наименование материала.

Важно! Запрос, который подает пользователь, в режиме онлайн сохраняется и ему присваивается уникальный номер. При следующих посещениях, можно перепроверить результат просчета. Для этого следует нажать на кнопку «сохраненный запрос» и ввести его уникальный номер.

Помощник, а не замена экспертной оценки

Методика просчета далеко не совершенная, поэтому не стоит полагать, что калькулятор РСА в полной мере может заменить экспертную оценку. Основные сложности процесса:

- использование более дешевых деталей;

- привязка стоимости импортных , что требует регулярного обновления баз. На данный момент – это нереально;

- не учитываются фактические повреждения, цены на рынке;

- невозможность просчета, к примеру, нормочасов для определенных манипуляций, в частности, покраска.

При помощи рассматриваемого сервиса возможен только контроль! Он не способен заменить реальной экспертной оценки.

Последнее обновление

Последнее обновление справочника РСА и всех его таблиц произошло 1 августа 2017 года. Отдельные запчасти подешевели (около 8%) и внедрены данные по новым поставщикам.

Важно! Данные расчета будут отличаться в зависимости от , ведь именно на нее и ориентировано определение той или иной цены.

Перед этим индексация и обновление справочников проводилось в 2015 году.

Вывод

Калькулятор запчастей на сайте РСА полезен, в первую очередь, тем, кто ожидает либо уже получил компенсацию от страховой компании. Однако, сервис далеко не совершенный, поэтому руководствоваться только его результатами не стоит.

Время чтения: 4 минут

Когда детали авто повреждены в результате ДТП, первая мысль водителя – какой будет выплата по страховому полису ОСАГО. Благодаря специальному интернет-сервису на сайте РСА, стоимость запчастей по ОСАГО можно проверить вручную. Система анализирует среднерыночную стоимость указанных деталей по регионам, и с её помощью можно оспорить вердикт страховой компании в случае занижения суммы выплаты.

Что такое РСА

Сервис autoins.ru – это официальный сайт РСА – Российского союза автостраховщиков. Союз является некоммерческой организацией, этот статус РСА закреплен в законодательстве. Организация насчитывает в своём составе 103 страховые организации (более 90% компаний России), выступает в роли независимого эксперта в вопросах автострахования.

РСА работает в таких ключевых направлениях:

- формирует правила для того, чтобы страховая деятельность была профессиональной, и контролирует соблюдение этих правил;

- обеспечивает взаимодействие страховщиков;

- представляет и защищает интересы страховых компаний;

- защищает права страхователей на компенсацию за нанесение ущерба имуществу и вреда здоровью, жизни.

На сайте РСА собрана информация о каждом клиенте компаний-членов Союза, а именно:

- Персональные данные лиц, которые застрахованы.

- Информация из страховых договоров.

- История о страховых случаях, информация о потерпевших.

Но главная причина запуска сервиса РСА – предоставление данных о ценах запчастей конкретного автомобиля, на которых базируется экспертная оценка по размеру страховой выплаты.

При помощи сайта РСА с 2014 года потерпевший может убедиться, правильно ли страховая компания рассчитала сумму выплаты по ОСАГО, в случае повреждения деталей.

Разработка сервиса осуществлялась по распоряжению Банка России; функционал предусматривает свободный доступ к данным о средних ценах на детали, материалы и стоимости нормочасов во время оценки выплат за ремонт согласно полису ОСАГО.

Пройдите социологический опрос!

Как работать с сервисом на сайте РСА

Чтобы найти нужную вам деталь, переходим по ссылке . В сведениях о средней стоимости можно узнать три варианта цены:

- непосредственно за деталь;

- за нормочас работ по ремонту (если страховая выдает направление на обслуживание в автосервис). Цена нормочаса – это стоимость трудозатрат, подразумевающая четко определенный промежуток времени на каждый вид работ;

- за материалы, необходимые для ремонта.

Чтобы запросить стоимость детали, необходимо заполнить четыре поля:

- На какую дату нужно предоставить сведения.

- Экономический район страны (их 12).

- Название марки автомобиля.

- Каталожный номер необходимой запасной части.

Для того чтобы узнать оригинальный номер запчасти, существует много интернет-сервисов, на которых размещены каталоги автопроизводителей. Для поиска понадобится VIN-номер машины.

При поиске средней стоимости за нормочас выполняемых ремонтных работ последняя графа заменяется полем «Тип транспортного средства», ведь стоимость нормочасов у разных брендов и авто различных кузовов отличается. Для расчета цены материала заполняют три поля: дату, производителя и название материалов.

Отправленный запрос сохраняется, ему присваивают номер. При повторном посещении сервиса статус запроса можно будет посмотреть, нажав «Сохранённый запрос» и введя номер.

Для чего рассчитывать стоимость деталей

Расчет стоимости выплат ОСАГО при помощи сервиса РСА позволяет водителю проверить, соответствует ли назначенная сумма компенсации за деталь действительной стоимости запчасти в данном регионе. Калькуляция стоимости также направлена на устранение ситуации, когда стоимость, рассчитанная различными экспертами по одному и тому же ущербу в рамках страхового случая, отличается в несколько раз, и страховая компания выплачивает меньшую сумму.

Для расчета цены за ремонт по ОСАГО после ДТП применяется единый справочник РСА по ОСАГО. Единый он не только потому, что включает в себя общую информацию по всем регионам. С момента внедрения расчета стоимости по методике РСА в 2014 году все эксперты при оценке ущерба должны руководствоваться только данными из этого справочника.

Как рассчитывается стоимость

Справочник РСА вмещает более 80 миллионов позиций, цены указаны в каждом из двенадцати экономических районов страны. В перечень внесены модели автомобилей не старше 2002 года выпуска. Стоимость деталей более старых авто оценивается в среднем по рынку в регионе.

Чтобы выполнить расчет стоимости запчастей по ОСАГО РСА, предварительно нужно ввести следующие данные:

Стоимости запчастей на автомобиль по страховым полисам ОСАГО производится исходя из справочников средних цен, которые составляются Российской Страховой Ассоциацией. В эти справочники включены расценки на запчасти, средние цены на расходные материалы, нормочасы работ и их средние стоимости. Что такое РСА, как работать с данным органом и какие могут быть «подводные камни», рассмотрим в статье.

Что такое Российская Страховая Ассоциация?

Российская Страховая Ассоциация является некоммерческой организацией, с официальным статусом профессионального объединения страховых компаний, закрепленным в Федеральном законе №40 . Эта компания осуществляет контроль над рынком услуг обязательного страхования автотранспорта.

В ее задачи входит пресечение нарушений со стороны страховых компаний и слежка за профессионализмом их работы.

Справка! РСА регулирует некоторые спорные вопросы между страхователем и страховщиком в досудебном порядке, например, восстановление коэффициента за безаварийную езду.

Как работать с сервисом на сайте РСА?

Как обманывают страховые компании?

Страховые компании с большой неохотой расстаются с деньгами и часто занижают страховые выплаты (о том, как рассчитать положенные страховые выплаты, подробно рассказано ). Существует несколько основных методов занижения страховых компенсаций:

- При расчете стоимости запчастей учитываются аналоги, а не оригинальные запчасти . Чтобы обойти эту уловку страховщиков, требуется точно сверять номера из акта по компенсации с каталожными номерами запчастей пострадавшего автомобиля.

- Учитывается не полный перечень повреждений . Штатные оценщики страховых компаний часто записывают в акт только видимые повреждения автомобиля. Также они списывают на естественные износ сколы краски и небольшие деформации в районе основного повреждения. Такие действия являются незаконными. Единственным полноценным вариантом избежать такого обмана, является привлечение независимого эксперта.

- Завышение расчетного износа транспортного средства . По закону, износ считается с даты постановки автомобиля на учет в ГИБДД, но страховые компании, не редко, считают с 1-го января, причем года выпуска автомобиля.

Так, например, машина куплена и поставлена на учет 20 июля 2017 года, а изготовлена в 2016 году, страховщик может рассчитать износ с 1-го января 2016 года, что будет незаконным, на что нужно прямо указать. Обычно такие правки в расчет вносятся в досудебном порядке.

- Занижение нормочасов . Некоторые страховые компании применяют коэффициент износа не только к запчастям, но и к нормочасам работы. Это является незаконным, на что следует указывать при согласовании акта размера компенсации.

- Отсутствие выплаты за утрату товарной стоимости транспортного средства (что такое и как ее подсчитать?). Ни одна страховая компания самостоятельно не включает этот пункт в акт расчета компенсации. И если на «возрастные» автомобили этот параметр практически не оказывает влияние, то на новые машины, до года, размер такой компенсации может составлять до 10% от цены нового автомобиля. Единственным способом включить этот пункт в расчет – независимая оценка.

В целом, несмотря на попытки РСА урегулировать вопросы расчета стоимости запчастей и размера страховой компенсации, имеющиеся инструменты автоматизации расчетов еще не совершены и могут использоваться только как ориентиры. Исключение составляют совсем незначительные повреждения, которые не требуют профессиональных знаний и навыков для оценки реального ущерба.

Многолетний опыт работы во всех областях юриспруденции и экономики

Благодаря сайту РСА владелец авто может самостоятельно произвести расчёт стоимости повреждённых запчастей транспорта во время ДТП. Причём процесс осуществляется по ОСАГО. Система рассчитывает среднюю стоимость запчастей и выдаёт результат. Подробнее о том, как узнать цену на автозапчасти, будет рассказано в статье. Содержание статьи

- 1 Что представляет собой РСА?

- 2 Как правильно обращаться с сервисом?

- 3 Зачем производить расчёт запчасти?

- 4 Как производится расчёт?

- 5 Способен ли РСА полностью заменить оценку специалистов?

- 6 Видео — последние изменения стоимости работ и запчастей

Что представляет собой РСА? РСА расшифровывается как Российский союз автостраховщиков. Организация не направлена на коммерческое русло. Она выступает как независимый эксперт в вопросах страхования.

Стоимость запчастей рса

Если дата ДТП указана до 30 апреля 2015 года включительно, то расчет производится по справочникам РСА от 01.12.2014г. Если дата ДТП указана с 1 мая по 30 ноября 2015 года, то в расчете будут использоваться справочники РСА от 01.05.2015г.

Если дата ДТП указана с 1 декабря 2015 года, то в расчете будут использоваться справочники РСА от 01.12.2015г. Для использования Справочников РСА необходимо, что бы соблюдались следующие условия:

- Вы должны быть подключены к пакету услуг ПС:Онлайн

- Новый Документ создайте при помощи бланка ОЦЕНКА АМТС (ОСАГО)

- Укажите свой Экономический регион.

Как определяется стоимость запчастей по осаго через сайт рса

- страховая история.

Но, по сути, РСА был разработан и запущен, чтобы можно было получить сведения о стоимости запасных частей. Как правильно обращаться с сервисом? Первое, что необходимо сделать, это отыскать запчасть, которая требуется клиенту.

Внимание

Для этого нужно зайти на сайт РСА и найти справочник о средней стоимости запчасти. Информация может быть трёх вариаций:

- непосредственно о самой детали;

- о цене нормочаса ремонта;

- и за все материалы, которые пригодятся для ремонта.

Чтобы система рассчитала цену той или иной детали, необходимо внести сведения в следующие поля:

- в какой день надо предоставить информацию;

- экономический район РФ;

- марка машины;

- каталожный номер детали.

Чтобы узнать номер запчасти, нужно зайти на любой официальный сайт, где есть каталог производителей.

Как узнать каталожный номер автозапчасти?

Инфо

Для этого используйте раздел Параметры, третий пункт сверху — Экономический регионЭкономический регион указывается в разделе Параметры СПРАВОЧНИК СРЕДНЕЙ СТОИМОСТИ ЗАПАСНЫХ ЧАСТЕЙ Предназначен для установления средней стоимости запасных частей (деталей, узлов, агрегатов), устанавливаемых на легковые автомобили, при расчете стоимости восстановительного ремонта. Стоимость, установленная на основании данного справочника, отражает среднюю оценку суммы затрат, которые будут произведены с целью приобретения запасной части при ремонте транспортного средства, в случае его повреждения в результате наступления события, предусматриваемого страховым полисом обязательного страхования гражданской ответственности владельцев транспортных средств.

Приписка цен из соответствующего Справочника РСА происходит после расчета всей калькуляции.

Как узнать номер запасной части для рса

Важно

Но основная цель разработки интернет-программы РСА – это информация о ценах на детали указанного транспортного средства,которая ложится в основу экспертной оценки при определении размера компенсации. С 2014 года с помощью сервиса РСА пострадавший может удостовериться, насколько верно страховщик рассчитал сумму компенсации по страховому полису ОСАГО, если в автомобиле повреждены детали.

Сервис был разработан согласно распоряжению Банка России, функции сайта позволяют свободно получать сведения о ценовой политике на детали, материалы и цены на нормо-часы для определения компенсации за проведение ремонта соответственно страховому полису ОСАГО.

Стоимость, установленная на основании данного справочника, отражает среднюю оценку суммы затрат на материалы, которые будут произведены при выполнении работ при ремонте транспортного средства, в случае его повреждения в результате наступления события, предусматриваемого страховым полисом обязательного страхования гражданской ответственности владельцев транспортных средств. Выбор системы окраски проводится перед составлением калькуляции, во время ввода всех предварительных параметров.

ВНИМАНИЕ!Справочные данные РСА заложены только для окрасочных систем SIKKENS и STANDOX.В Справочниках РСА нет данных для системы DUPONT.Поэтому все расценки для материалов DUPONT рассчитаны, как средние для Центрального региона и рекомендованы исключительно только разработчиками программы «ПС:Комплекс».Для выбора окрасочной системы необходимо зайти в раздел Параметры, пункт Система ЛКП (группа Стоимость ЛКМ).

Как узнать номер запасной части рса

Не важно, где в мире они находятся. Стандартизация частей автомобиля гарантированно даст возможность обнаружить деталь практически в любой стране. Россия, к счастью, не является исключением. Настоятельно рекомендуется закупать детали в той стране, в которой Вы непосредственно проживаете.

Лишь в этом случае удастся сэкономить на доставке. В каких случаях покупка запчастей в Интернете уместна? Допустим, Вы не хотите покупать новую деталь. В этом случае означенный выше метод вполне подходит для поиска.

Между тем, весьма часто случаются ситуации (в особенности с американскими автомобилями на территории РФ), когда в городе попросту нет подходящей запасной части. К сожалению, без Интернета в данном случае в принципе не обойтись.

Чем тяжелее деталь, тем большее количество денег придётся заплатить за её доставку. Не забудем и о габаритных размерах.

Стоимость запчастей в актуализированных справочниках РСА снизилась почти на 6%

Российский союз страховщиков объявил о падении средней стоимости в справочниках, которая служит эталоном средней цены ремонта транспортного средства.

Простые цифры

В 2020 году справочники средней стоимости, которые выпускал Российский союз автостраховщиков, говорили о повышении выплат. Показатели росли до уровня в 23%, если сравнивать с 2019 годом.

Другие показатели:

15 марта 2021 года начала действовать другая версия того же документа.

Новые справочники говорят об увеличении средней выплаты на 16%. В РСА говорят о сохранении средней цены ремонта на уровне 2019 года.

Если тенденция сохранится, к середине текущего, 2021 года электронный полис ОСАГО будет обеспечивать ремонт на еще меньшую сумму, средняя цена снизится на 5.7%, если считать от сентября 2020 года.

Игорь Юргенс, президент РСА, отметил: пересчет средней цены проводится в условиях жестких ограничений, которые были вызваны пандемией COVID-19. Поэтому надо ждать актуализированных справочников средней стоимости, а они будут применяться уже с 15 марта текущего года.

Игорь Юргенс отметил, что в настоящее время можно купить ОСАГО онлайн по ценам 2019 года, а размер реальных выплат увеличился на 16%. Президент РСА добавляет: реформа тарифообразования привела к росту страховщиков за потребителей.

Принятая реформа выгодна автомобилистам из-за благотворного влияния на динамику цен на тарифы обязательной автогражданки.

Справочники средней цены автомобильных деталей нужны для иллюстрации динамики изменений стоимости запчастей. РСА добавил: этот показатель служит основой для расчета требуемого размера выплаты по ОСАГО.

Эксперты напоминают и о неравномерности роста. По некоторым маркам транспортных средств показатель значительно превышает уровень 16%. По другим автомобилям сильно не дотягивает до среднего показателя в 16%.

Рса проиндексировал цены на запчасти. Как происходит расчет стоимости рса запчастей по осаго

Благодаря сайту РСА владелец авто может самостоятельно произвести расчёт стоимости повреждённых запчастей транспорта во время ДТП. Причём процесс осуществляется по ОСАГО.

Система рассчитывает среднюю стоимость запчастей и выдаёт результат. Подробнее о том, как узнать цену на автозапчасти, будет рассказано в статье.

РСА расшифровывается как Российский союз автостраховщиков. Организация не направлена на коммерческое русло. Она выступает как независимый эксперт в вопросах страхования.

На РСА хранятся данные о каждом владельце авто той организации, которая включена в Союз.

Что именно можно найти о клиенте:

- личная информация о клиенте;

- данные из страхового договора;

- страховая история.

Но, по сути, РСА был разработан и запущен, чтобы можно было получить сведения о стоимости запасных частей.

Как правильно обращаться с сервисом?

Первое, что необходимо сделать, это отыскать запчасть, которая требуется клиенту. Для этого нужно зайти на сайт РСА и найти справочник о средней стоимости запчасти.

Информация может быть трёх вариаций:

- непосредственно о самой детали;

- о цене нормочаса ремонта;

- и за все материалы, которые пригодятся для ремонта.

Чтобы система рассчитала цену той или иной детали, необходимо внести сведения в следующие поля:

- в какой день надо предоставить информацию;

- экономический район РФ;

- марка машины;

- каталожный номер детали.

Чтобы узнать номер запчасти, нужно зайти на любой официальный сайт, где есть каталог производителей. Также для этого процесса потребует ВИН транспорта, после этого можно обратиться к сервису и стоимость запчастей по РСА.

Зачем производить расчёт запчасти?

Это делает для того, чтобы страховая организация при собственных подсчётах не заплатила меньшую сумму. Поэтому владельцу авто лучше самостоятельно проделывать эту же процедуру, чтобы не быть обманутым своей же страховой компанией. Для этого создан специальный калькулятор на сайте РСА.

Для расчёта цены по ОСАГО применяется единый справочник. Абсолютно каждый эксперт должен ориентироваться на этот справочник.

Как производится расчёт?

Справочник хранит в себе около восьмидесяти миллионов позиций, цена прописана для каждого региона.

Чтобы сделать самостоятельный расчёт, надо записать некоторую информацию:

- какое лицо требует расчёт;

- какого вида страховка;

- возраст шофёра, стаж;

- сколько лошадиных сил;

- сколько используется транспорт;

- срок действия страховки.

После ввода каталожного номера запчасти и указания экономического района, происходит оценка стоимости этой детали, а также идёт поиск и проверка ближайших сервисов.

Способен ли РСА полностью заменить оценку специалистов?

Ответ: нет. Причина кроется в том, что цены деталей от иностранного производителя закреплены за соответствующей валютой. Поэтому должно производиться обновление баз согласно текущему курсу.

Попадать в аварии не любит никто, но если у участников ДТП имеется полис ОСАГО, они гарантировано получают возмещение ущерба. Его размер можно примерно определить, зная, какие запчасти подлежат ремонту. Провести РСА расчет стоимости запчастей – полезная опция официального сайта . Как все это сделать, мы расскажем.

Союз автостраховщиков – это некоммерческая организация, основная задача которой обеспечить выплату при ДТП, согласно полисам страхования ОСАГО. Основные функции:

- защита прав и интересов членов РСА в органах и на предприятиях;

- организация взаимодействия всех участников для выполнения ими обязанностей по выплате страховок пострадавшим в результате ДТП. В том числе осуществляется разработка, установка правил/норм деятельности и контроль за их соблюдением;

- гарантия выплат, которые соответствуют закону;

- , если иск касается ОСАГО;

- выполнение действий касательно организации и техническое обеспечение выполнения законов;

- создание информационных ресурсов, которые включают данные об ОСАГО, в том числе сервисов для проверки стоимости запчастей.

В отдельных случаях именно РСА отвечает за выплату компенсации, например:

- при отзыве у страховой компании лицензии, признание ее банкротом;

- в случае отсутствия у виновника ДТП страховки:

- если невозможно установить виновника аварии.

Зачем проверять стоимость запчастей?

Результаты, которые можно получить, использовав сервис РСА, помогают перепроверить, правильно ли произведен расчет компенсации страховой компанией. В базе союза собраны цены на детали из разных регионов, а результаты представлены в усредненном виде.

Если результаты нескольких экспертов различаются, необходимо пересчитать их стоимость при помощи онлайн-сервиса. Конечно, страховая компания оплачивает минимально возможную сумму, что в определенной мере мошенничество.

Важно! Интернет-ресурс разработан по распоряжению Банка России. Его функционал открывает доступ к информации средних цен на комплектующие, необходимые для проведения тех или иных действий по ремонту ТС.

Особенности расчета стоимости запчастей на сайте РСА

Прежде чем посетить сервис и провести проверку выплат, полезно узнать некоторые тонкости расчета. Конечно, своими силами, не имея специальных знаний и без привлечения справочников и каталогов, провести просчет не удастся.

Очень важный момент: при просчете по базе РСА в учет принимаются: износ и нормы расхода материала.

Обратите внимание! Полученные результаты, скорее всего, будут отличаться.

Основная проблема — личное мнение эксперта при оценке повреждений, например:

- деталь следует заменить;

- ее можно отремонтировать;

- оставить в том виде, как она есть.

Программа не берет во внимание, что в процессе работы ту или иную деталь приходится снимать и ставить на свое место несколько раз. А также существуют сложности с достоверностью ценовых позиций, приведенных в таблицах. По закону справочники должны обновляться каждые 6 месяцев, но так происходит не всегда.

Дополнительная проблема – невозможность дифференциации в зависимости от марки автомобиля. Так, нормочасы для БМВ будут намного больше, чем для других марок. не берет во внимание:

- что автомобиль старше 12 лет;

- состояние деталей: оригинальные, универсальные, новые или б/у в рабочем состоянии;

- износ деталей;

- повреждение тюнинга;

- вид и марку лакокрасочного покрытия;

- общее число деталей при ремонте.

Алгоритм расчета

Для проведения подсчетов на сайте РСА существует специальный калькулятор, в котором первым делом нужно выбрать экономический район из выпадающего списка.

Важно! Выбор региона обязателен, так как калькулятор работает с учетом его данных. Цены на ту или иную деталь могут сильно отличаться, так как единого реестра стоимости на данный момент не существует.

Данные, которые можно получить на интернет-ресурсе:

- стоимость;

- нормочасы. Это полезно знать, если СК выдает направление на обслуживание в конкретном автосервисе. Нормочасы – это стоимость необходимых для проведения ремонта трудозатрат, с учетом временного промежутка на проведение той или иной манипуляции по ремонту.

- материалы, которые потребуются для ремонта.

Для уточнения стоимости деталей, следует заполнить поля:

- дата, на которую следует подать сведения;

- экономический район страны;

- марку и модель машины;

- номер запчасти, согласно каталогу. Для уточнения его следует посетить специализированный сайт, указав VIN-код машины.

Что касается расчета стоимости нормочасов, то данные тут практические идентичны, но последняя графа касается типа ТС. Для просчета стоимости материалов в заполнении нуждаются: дата, производитель, наименование материала.

Важно! Запрос, который подает пользователь, в режиме онлайн сохраняется и ему присваивается уникальный номер. При следующих посещениях, можно перепроверить результат просчета. Для этого следует нажать на кнопку «сохраненный запрос» и ввести его уникальный номер.

Помощник, а не замена экспертной оценки

Методика просчета далеко не совершенная, поэтому не стоит полагать, что калькулятор РСА в полной мере может заменить экспертную оценку. Основные сложности процесса:

- использование более дешевых деталей;

- привязка стоимости импортных , что требует регулярного обновления баз. На данный момент – это нереально;

- не учитываются фактические повреждения, цены на рынке;

- невозможность просчета, к примеру, нормочасов для определенных манипуляций, в частности, покраска.

При помощи рассматриваемого сервиса возможен только контроль! Он не способен заменить реальной экспертной оценки.

Последнее обновление

Последнее обновление справочника РСА и всех его таблиц произошло 1 августа 2017 года. Отдельные запчасти подешевели (около 8%) и внедрены данные по новым поставщикам.

Важно! Данные расчета будут отличаться в зависимости от , ведь именно на нее и ориентировано определение той или иной цены.

Перед этим индексация и обновление справочников проводилось в 2015 году.

Вывод

Калькулятор запчастей на сайте РСА полезен, в первую очередь, тем, кто ожидает либо уже получил компенсацию от страховой компании. Однако, сервис далеко не совершенный, поэтому руководствоваться только его результатами не стоит.

Время чтения: 4 минут

Когда детали авто повреждены в результате ДТП, первая мысль водителя – какой будет выплата по страховому полису ОСАГО. Благодаря специальному интернет-сервису на сайте РСА, стоимость запчастей по ОСАГО можно проверить вручную. Система анализирует среднерыночную стоимость указанных деталей по регионам, и с её помощью можно оспорить вердикт страховой компании в случае занижения суммы выплаты.

Что такое РСА

Сервис autoins.ru – это официальный сайт РСА – Российского союза автостраховщиков. Союз является некоммерческой организацией, этот статус РСА закреплен в законодательстве. Организация насчитывает в своём составе 103 страховые организации (более 90% компаний России), выступает в роли независимого эксперта в вопросах автострахования.

РСА работает в таких ключевых направлениях:

- формирует правила для того, чтобы страховая деятельность была профессиональной, и контролирует соблюдение этих правил;

- обеспечивает взаимодействие страховщиков;

- представляет и защищает интересы страховых компаний;

- защищает права страхователей на компенсацию за нанесение ущерба имуществу и вреда здоровью, жизни.

На сайте РСА собрана информация о каждом клиенте компаний-членов Союза, а именно:

- Персональные данные лиц, которые застрахованы.

- Информация из страховых договоров.

- История о страховых случаях, информация о потерпевших.

Но главная причина запуска сервиса РСА – предоставление данных о ценах запчастей конкретного автомобиля, на которых базируется экспертная оценка по размеру страховой выплаты.

При помощи сайта РСА с 2014 года потерпевший может убедиться, правильно ли страховая компания рассчитала сумму выплаты по ОСАГО, в случае повреждения деталей.

Разработка сервиса осуществлялась по распоряжению Банка России; функционал предусматривает свободный доступ к данным о средних ценах на детали, материалы и стоимости нормочасов во время оценки выплат за ремонт согласно полису ОСАГО.

Пройдите социологический опрос!

Как работать с сервисом на сайте РСА

Чтобы найти нужную вам деталь, переходим по ссылке . В сведениях о средней стоимости можно узнать три варианта цены:

- непосредственно за деталь;

- за нормочас работ по ремонту (если страховая выдает направление на обслуживание в автосервис). Цена нормочаса – это стоимость трудозатрат, подразумевающая четко определенный промежуток времени на каждый вид работ;

- за материалы, необходимые для ремонта.

Чтобы запросить стоимость детали, необходимо заполнить четыре поля:

- На какую дату нужно предоставить сведения.

- Экономический район страны (их 12).

- Название марки автомобиля.

- Каталожный номер необходимой запасной части.

Для того чтобы узнать оригинальный номер запчасти, существует много интернет-сервисов, на которых размещены каталоги автопроизводителей. Для поиска понадобится VIN-номер машины.

При поиске средней стоимости за нормочас выполняемых ремонтных работ последняя графа заменяется полем «Тип транспортного средства», ведь стоимость нормочасов у разных брендов и авто различных кузовов отличается. Для расчета цены материала заполняют три поля: дату, производителя и название материалов.

Отправленный запрос сохраняется, ему присваивают номер. При повторном посещении сервиса статус запроса можно будет посмотреть, нажав «Сохранённый запрос» и введя номер.

Для чего рассчитывать стоимость деталей

Расчет стоимости выплат ОСАГО при помощи сервиса РСА позволяет водителю проверить, соответствует ли назначенная сумма компенсации за деталь действительной стоимости запчасти в данном регионе. Калькуляция стоимости также направлена на устранение ситуации, когда стоимость, рассчитанная различными экспертами по одному и тому же ущербу в рамках страхового случая, отличается в несколько раз, и страховая компания выплачивает меньшую сумму.

Для расчета цены за ремонт по ОСАГО после ДТП применяется единый справочник РСА по ОСАГО. Единый он не только потому, что включает в себя общую информацию по всем регионам. С момента внедрения расчета стоимости по методике РСА в 2014 году все эксперты при оценке ущерба должны руководствоваться только данными из этого справочника.

Как рассчитывается стоимость

Справочник РСА вмещает более 80 миллионов позиций, цены указаны в каждом из двенадцати экономических районов страны. В перечень внесены модели автомобилей не старше 2002 года выпуска. Стоимость деталей более старых авто оценивается в среднем по рынку в регионе.

Чтобы выполнить расчет стоимости запчастей по ОСАГО РСА, предварительно нужно ввести следующие данные:

Стоимости запчастей на автомобиль по страховым полисам ОСАГО производится исходя из справочников средних цен, которые составляются Российской Страховой Ассоциацией. В эти справочники включены расценки на запчасти, средние цены на расходные материалы, нормочасы работ и их средние стоимости. Что такое РСА, как работать с данным органом и какие могут быть «подводные камни», рассмотрим в статье.

Что такое Российская Страховая Ассоциация?

Российская Страховая Ассоциация является некоммерческой организацией, с официальным статусом профессионального объединения страховых компаний, закрепленным в Федеральном законе №40 . Эта компания осуществляет контроль над рынком услуг обязательного страхования автотранспорта.

В ее задачи входит пресечение нарушений со стороны страховых компаний и слежка за профессионализмом их работы.

Справка! РСА регулирует некоторые спорные вопросы между страхователем и страховщиком в досудебном порядке, например, восстановление коэффициента за безаварийную езду.

Как работать с сервисом на сайте РСА?

Как обманывают страховые компании?

Страховые компании с большой неохотой расстаются с деньгами и часто занижают страховые выплаты (о том, как рассчитать положенные страховые выплаты, подробно рассказано ). Существует несколько основных методов занижения страховых компенсаций:

- При расчете стоимости запчастей учитываются аналоги, а не оригинальные запчасти . Чтобы обойти эту уловку страховщиков, требуется точно сверять номера из акта по компенсации с каталожными номерами запчастей пострадавшего автомобиля.

- Учитывается не полный перечень повреждений . Штатные оценщики страховых компаний часто записывают в акт только видимые повреждения автомобиля. Также они списывают на естественные износ сколы краски и небольшие деформации в районе основного повреждения. Такие действия являются незаконными. Единственным полноценным вариантом избежать такого обмана, является привлечение независимого эксперта.

- Завышение расчетного износа транспортного средства . По закону, износ считается с даты постановки автомобиля на учет в ГИБДД, но страховые компании, не редко, считают с 1-го января, причем года выпуска автомобиля.

Так, например, машина куплена и поставлена на учет 20 июля 2017 года, а изготовлена в 2016 году, страховщик может рассчитать износ с 1-го января 2016 года, что будет незаконным, на что нужно прямо указать. Обычно такие правки в расчет вносятся в досудебном порядке.

- Занижение нормочасов . Некоторые страховые компании применяют коэффициент износа не только к запчастям, но и к нормочасам работы. Это является незаконным, на что следует указывать при согласовании акта размера компенсации.

- Отсутствие выплаты за утрату товарной стоимости транспортного средства (что такое и как ее подсчитать?). Ни одна страховая компания самостоятельно не включает этот пункт в акт расчета компенсации. И если на «возрастные» автомобили этот параметр практически не оказывает влияние, то на новые машины, до года, размер такой компенсации может составлять до 10% от цены нового автомобиля. Единственным способом включить этот пункт в расчет – независимая оценка.

В целом, несмотря на попытки РСА урегулировать вопросы расчета стоимости запчастей и размера страховой компенсации, имеющиеся инструменты автоматизации расчетов еще не совершены и могут использоваться только как ориентиры. Исключение составляют совсем незначительные повреждения, которые не требуют профессиональных знаний и навыков для оценки реального ущерба.

Многолетний опыт работы во всех областях юриспруденции и экономики

РСА обновил каталог средней стоимости запчастей

Российский союз автостраховщиков в очередной раз пересчитал среднюю стоимость запчастей и ремонтных работ по восстановлению транспортного средства.

Изменения вступят в силу через несколько дней — с 1 июня. Однако на этот раз автовладельцев удивить нечем: тарифы не изменились впервые за долгое время. «1 июня 2017 года выйдет актуализированная версия справочников, — сообщил президент РСА Игорь Юргенс. – Последний раз они обновлялись в ноябре, то есть полгода назад. Проверочная корзина запчастей, материалов и нормочасов в этот раз не изменится».

Расчет стоимости восстановительного ремонта поврежденного транспортного средства в рамках ОСАГО проводится по Единой методике определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства, утвержденной Центробанком. Использование Единой методики обязательно для проведения расчетов страховыми компаниями или их представителями, экспертами-техниками, экспертными организациями при проведении независимой технической экспертизы транспортных средств, а также судебными экспертами при проведении судебной экспертизы транспортных средств. В рамках методики стоимость запчастей и работ устанавливается по справочникам средней стоимости, разработкой справочников с 1 декабря 2014 года занимается РСА. Они включают в себя информацию о средней стоимости запасных частей, материалов и нормочаса работ в разрезе 13 экономических районов.

Президент РСА отметил, что в проверочную корзину входит около 7 тысяч позиций. Юргенс также напомнил, что с 28 апреля 2017 года вступил в силу закон о натуральном возмещении в ОСАГО.

«Это серьезные изменения для рынка, страховщики изменяют порядок своей работы, перезаключают договоры с СТО, — говорит он. – В связи с этим президиум РСА займется подготовкой проекта следующей версии справочников, соответствующей практике натурального возмещения. Для того чтобы эффективнее учитывать накопленную практику, мы планируем проводить актуализацию чаще, чем два раза в год». Союз также раздумывает о привлечении сторонних организаций для оценки новых версий справочников, пишет «Российская Газета».