Сколько выплатит страховая при ДТП?

Достаточно распространенными являются случаи, связанные со страховым мошенничеством. В качестве такового выступает не водитель и не виновник аварии, а именно сам страховщик, который не желает осуществлять страховые выплаты при дтп в Украине. Поэтому стоит разобраться с регламентом проведения процедуры, чтобы возмещение ущерба при дтп страховой компанией было выполнено в полном объеме и честно.

Как рассчитать ущерб после ДТП?

Чтобы понимать, каким будет возмещение Осаго при ДТП, нужно выполнить расчет размера выплаты потерпевшему. Получить корректные выплаты по страховой можно в случае правильной оценки состояния транспортного средства. Если уроны незначительные, они должны быть зафиксированы в обязательном порядке. В виде записей отмечают: царапины, сколы краски, вмятины.

К заявлению прикладывается фотоотчет, подтверждающий наличие повреждений. Чтобы все было отображено в полной мере, фото делают из разных ракурсов.

Необходимо обратиться в компанию, с которой был составлен договор на страхование Осаго. На руках у заявителя должен быть протокол, составленный представителем Национальной полиции о произошедшем ДТП и документы на автомобиль. Срок, на протяжении которого можно обратиться к страховщику, не превышает нескольких дней. Со стороны компании будет предоставлен оценщик, который проведет окончательную экспертизу перед тем, как выполнить возмещение страхового случая при ДТП.

Какие лимиты выплаты по ОСАГО?

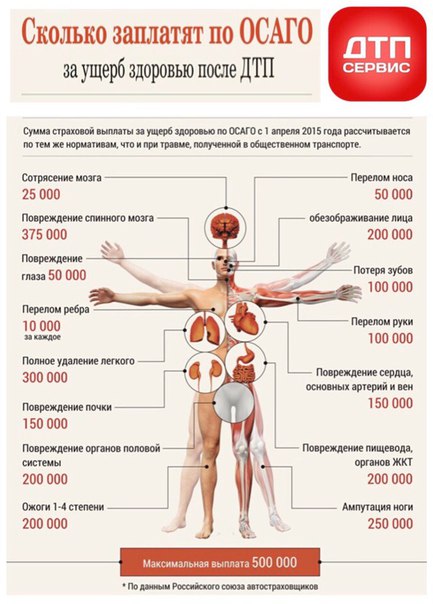

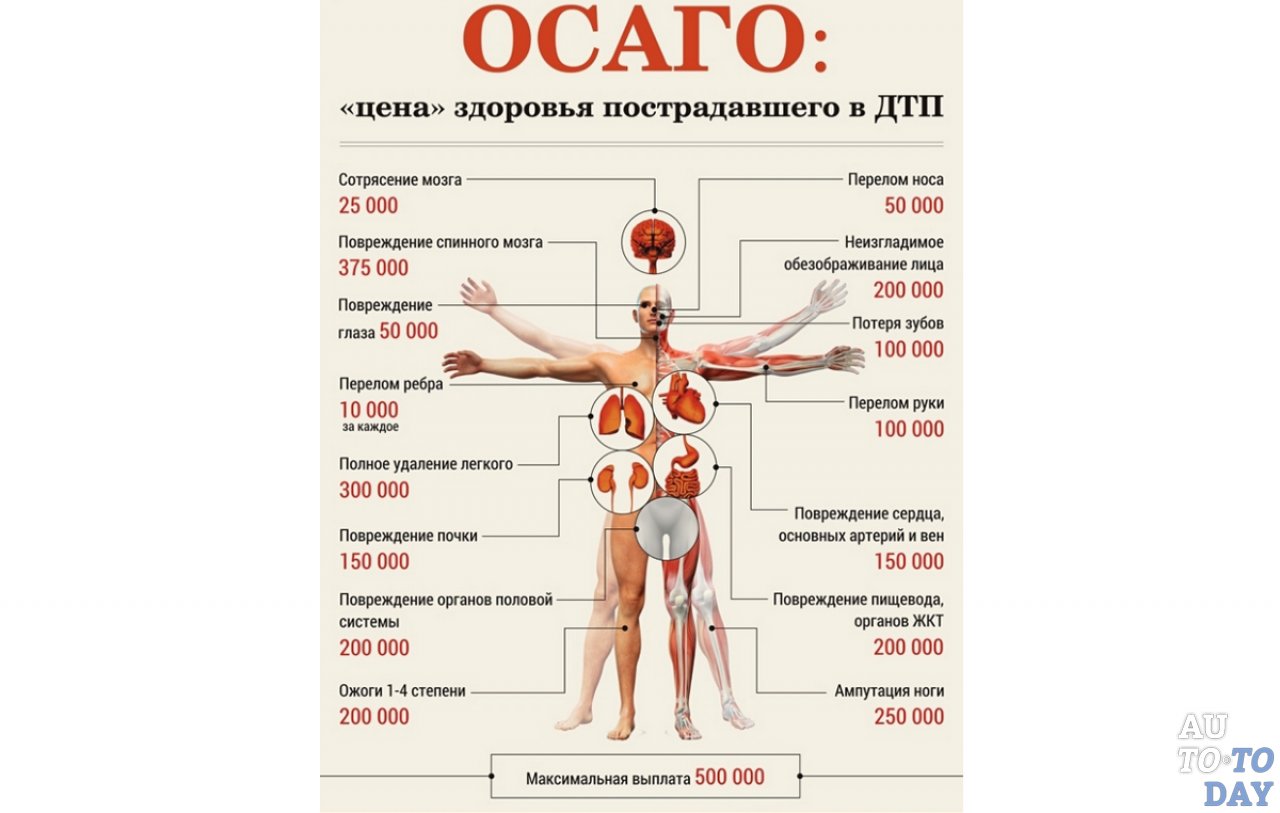

Лимит страховой выплаты по ОСАГО был изменен в 2020 году. Страховая выплата при ДТП в Украине в качестве компенсации за поврежденное имущества составляет 130 тысяч гривен. Если же ущерб нанесен жизни и здоровью, то сумма возмещения находится в пределах 260 тысяч гривен.

Задавая вопрос о том, какие выплаты по Осаго в случае оформления европротокола, то максимальный лимит не превышает 50 тысяч гривен. Если у каждой из сторон есть полисы ОСАГО – воспользоваться европротоколом они могут только в случае согласия между собой. Определяет ОСАГО порядок выплат в ситуации, когда нет летального случая и ни одна из сторон не находится в состоянии алкогольного или наркотического опьянения. Если же аварии являются серьезными, то суммы выплат по европротоколу недостаточно для того, чтобы покрыть все пункты нанесенного ущерба.

Определяет ОСАГО порядок выплат в ситуации, когда нет летального случая и ни одна из сторон не находится в состоянии алкогольного или наркотического опьянения. Если же аварии являются серьезными, то суммы выплат по европротоколу недостаточно для того, чтобы покрыть все пункты нанесенного ущерба.

Особенности расчета страхового возмещения при ДТП по ОСАГО

Чтобы правильно рассчитывать минимальные показатели страховых возмещений, стоит руководствоваться специальными товароведческими экспертизами. Здесь может быть использована такая формула:

- СМ – стоимость материалов, которые пойдут на процедуру возмещения

- СР – стоимость работ, связанных с покраской авто и ремонтом

- СС – стоимость узлов и элементов средства передвижения, которые подлежат замене

- ВТВ – величина товарного вида

- ФЗ – коэффициент, указывающий на показатели физического износа

Из страхового возмещения обязательно вычитается налог на добавленную стоимость.

Задавая вопрос о том, как правильно получить страховку при ДТП, важно помнить, что процедура экспертизы должна выполняться только в присутствии владельца автомобиля. Это нужно для того, чтобы решение по величине выплат было обоснованным и подтвержденным фактами. Если собственник авто не согласен с результатами, он имеет право на дополнительное проведение независимого исследования.

Среди исходных данных, которые обязательно должны быть предоставлены для расчета, нужно указать такую информацию об автомобиле:

- марка

- год выпуска

- модель транспорта

Самостоятельно человек может выполнить предварительный расчет, если воспользуется специальным онлайн-калькулятором.

Что делать для получения оплаты по ОСАГО?

При возникновении вопросов, что делать после дтп, как получить страховку и выплаты по ОСАГО, первоначально нужно подать информацию в страховую или МТСБУ (если у виновника нет действующего полиса ОСАГО) о том, что произошло ДТП. Процедура должна быть выполнена не позднее трех дней после происшествия. Агент со стороны заявителя собирает информацию:

Процедура должна быть выполнена не позднее трех дней после происшествия. Агент со стороны заявителя собирает информацию:

- ФИО

- контактные данные

- номер и серию полиса на страховку

- данные о других участниках произошедшего ДТП

Предварительно рекомендуется описать обстоятельства, при которых произошла авария, и полученные повреждения. Полицию вызывают в том случае, если нет условий, по которым можно применить европротокол.

Все требования, по которым происходит процесс возмещения убытков, должны быть представлены агентом страховой компании. До получения письменного согласия оплачивать ущерб каким-то третьим лицам не рекомендуется.

Сторона, которая является потерпевшей, для возмещения убытков предоставляет данные:

- водительское удостоверение

- европротокол

- копию страхового полиса

- паспорт

- решение суда, если имеется

Сколько ждать выплату по ОСАГО, зависит от того, на протяжении какого времени поврежденный автомобиль будет доставлен на осмотр. Эта процедура обычно занимает от 1-го до 10-ти дней. Чтобы получить выплату за ущерб, нанесенный здоровью, нужно предоставить медицинские справки и чеки, подтверждающие покупку лекарственных препаратов. Если страховая отказала в выплате, то зачастую это связано с тем, что компания стала банкротом. В таком случае возмещением компенсации занимается МТСБУ.

Эта процедура обычно занимает от 1-го до 10-ти дней. Чтобы получить выплату за ущерб, нанесенный здоровью, нужно предоставить медицинские справки и чеки, подтверждающие покупку лекарственных препаратов. Если страховая отказала в выплате, то зачастую это связано с тем, что компания стала банкротом. В таком случае возмещением компенсации занимается МТСБУ.

Лимиты выплат по ОСАГО выросли на треть

Лимиты страховых выплат по ОСАГО увеличены на треть с 21 сентября.

Страховые суммы по договорам обязательного страхования увеличены на 30% за вред, причиненный имуществу потерпевших, — до 130 тыс. грн, за вред, причиненный жизни и здоровью потерпевших — до 260 тыс. грн.

Последний раз лимиты повышались в феврале 2016 года.

Сегодня, 21 сентября, вступило в силу распоряжение Нацкомфинуслуг «О внесении изменений в некоторые нормативно-правовые акты по вопросам обязательного страхования гражданско-правовой ответственности владельцев наземных транспортных средств».

Нацкомфинуслуг решила на 30% поднять размер максимальной компенсации потерпевшим в ДТП и пересмотрела коэффициенты, которые страховщики используют при расчете стоимости «автогражданки». Эти изменения позволят поднять стоимость автострахования на 20%.

Распоряжением также устанавливаются новые значения корректирующих коэффициентов для расчета размера страховых премий по договорам ОСАГО.

В частности, был введен новый корректирующий коэффициент 0,9 для электромобилей и существенно пересмотрен в сторону повышения коэффициент для транспортных средств с иностранной регистрацией (с 2-4 до 5-10).

Изменены размеры коэффициентов системы бонус-малус: они могут быть как понижающими (до 0,9), так и повышающими (до 1,8) в зависимости от страховой истории конкретного клиента. По-прежнему, страховщики имеют право, но не обязаны применять систему бонус-малус.

Изменен принцип определения территориального коэффициента: вместо места регистрации транспортного средства для целей тарификации коэффициент К2 будет устанавливаться по месту регистрации (проживания) собственника транспортного средства (физического лица) или месту нахождения юридического лица, указанного в свидетельстве о регистрации транспортного средства.

Уменьшено количество тарифных зон с 7 до 6. При определении тарифной зоны вместо критерия количества жителей в населенном пункте прямо указаны названия населенных пунктов, относящихся к той или иной зоне.

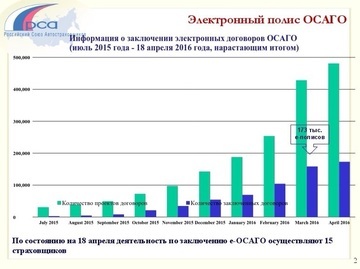

Распоряжением введен новый корректирующий коэффициент К8, который зависит от способа заключения договора ОСАГО: для договора на бумажном носителе — 1; для электронного договора — 0,9-1. В Украине 7% договоров ОСАГО заключается в электронном виде.

Кроме того, Нацкомфинуслуг приняла распоряжение № 1514 от 08.08.2019, которым утверждены новые образцы ряда документов по ОСАГО: образец и техническое описание полиса ОСАГО; образец визуальной формы и техническое описание полиса ОСАГО, подтверждающего заключение внутреннего электронного договора; образец и техническое описание специального знака, который выдается страхователю при заключении договора.

Бланки полисов ОСАГО действующего образца могут использоваться до 1 марта 2020 года.

Подписывайтесь на новости FinClub в Telegram, Viber, Twitter и Facebook.

Что нужно знать про автострахование ОСАГО — преимущества и особенности

Все хорошее, что было некогда открыто либо придумано человеком рано или поздно обретает всемирное признание и нередко становится обязательным. Это произошло и со страхованием, которое в народе называют автогражданка. Впервые закон об обязательном автостраховании ОСАГО был принят в США в 1925 году. В 50-хх годах данный вид страхования появился в Европе. В Украину автогражданка пришла в 1995 году, а обязательной она стала лишь в 2005 году. И этот шаг вывел национальный страховой рынок на европейский уровень. Ведь обязательная помощь потерпевшим при ДТП имеет четкую социальную ориентацию, характерную для цивилизованного мира.

Зачем нужна страховка ОСАГО?

Проще всего объяснить важность обязательного автострахования на примере. Классический страховой случай – ДТП с 2 участниками: один – виновник, второй – потерпевший. Пусть виновник оформил договор в страховой компании А, а потерпевший – в страховой компании Б. После того как вина одного из участников будет установлена, потерпевший может обратиться в страховую компанию А для получения возмещения. Страховая компания Б, в которой застрахован пострадавший, в данной истории (классический пример) участия не принимает.

После того как вина одного из участников будет установлена, потерпевший может обратиться в страховую компанию А для получения возмещения. Страховая компания Б, в которой застрахован пострадавший, в данной истории (классический пример) участия не принимает.

Какие выводы из это можно сделать? Выгода автогражданки для пострадавшего заключается в гарантированном возмещении убытков (с учетом норм Закона Украины «Об обязательном страховании гражданско-правовой ответственности владельцев транспортных средств», далее – ЗУ «ОСАГО», и лимитов возмещения). Выгода страховки для виновника заключается в снятии с него обязательства по возмещению нанесенного ущерба (с учетом норм ЗУ «ОСАГО» и лимитов возмещения).

Формирование цены полиса ОСАГО

Страховой полис ОСАГО не относится к дорогостоящим продуктам. Но цена автогражданки не фиксированная и зависит от многих нюансов. Чтобы выяснить стоимость полиса для вашего транспортного средства, проще всего воспользоваться калькулятором ОСАГО, который есть на многих сайтах страховых компаний. Итак, какие факторы влияют на формирование цены обязательной автостраховки?

Итак, какие факторы влияют на формирование цены обязательной автостраховки?

- Место регистрации владельца ТС.

- Тип ТС.

- Наличие и размер франшизы.

- Целевое назначение ТС (например, в качестве такси).

- Наличие льгот (участники боевых действий, люди с инвалидностью 1 группы).

- И другие обстоятельства.

Кроме того, некоторые страховые компании делаю дополнительную небольшую скидку за оформление электронного полиса. Хотя недавно появившаяся возможность приобрести электронный полис ОСАГО онлайн за несколько минут – уже само по себе большое преимущество, которое экономит уйму времени.

Возмещение ущерба по полису ОСАГО

- Оценка ущерба.

Исключить из своей жизни риск возникновения аварии, если вы – водитель, невозможно. К счастью, возможно застраховать себя от последствий дорожно-транспортных происшествий. Именно этой цели посвящены продукты автострахования. Если вам не повезло стать пострадавшим участником ДТП, то вам будет полезно знать, как происходит расчет страхового возмещения. Этим вопросом занимается представитель страховой компании виновника. Получить страховое возмещение возможно в случае ущерба, нанесенного имуществу а также за ущерб, нанесенный здоровью и жизни потерпевшего. Условия расчета и выплаты страхового возмещения прописаны в ЗУ «ОСАГО».

Этим вопросом занимается представитель страховой компании виновника. Получить страховое возмещение возможно в случае ущерба, нанесенного имуществу а также за ущерб, нанесенный здоровью и жизни потерпевшего. Условия расчета и выплаты страхового возмещения прописаны в ЗУ «ОСАГО».

- Лимиты и условия выплат.

Для получения возмещения водитель обязан собрать документы и подать заявление в страховую компанию виновника аварии. К заявлению необходимо приложить копии паспорта, ИНН, свидетельства регистрации ТС, водительского удостоверения и другие (более детально с перечнем документов можно ознакомиться с ЗУ «ОСАГО»). Что касается лимитов, они тоже регулируются законом Украины:

- Максимальная выплата за ущерб, нанесенный имуществу на одного потерпевшего – 130 тысяч грн.

- Максимальная выплата за ущерб, нанесенный здоровью и жизни на одного потерпевшего – 260 тысяч грн.

- Как увеличить лимит?

Нередко случается, что максимального лимита недостаточно для полного страхового покрытия ущерба. В этом случае виновному в ДТП водителю приходится доплачивать разницу из своего кармана. Но такого развития событий можно избежать, если в обязательному полису ОСАГО приобрести дополнительный – добровольную автогражданку. За весьма скромную доплату лимит страховых выплат можно увеличить на 750 тысяч грн.

В этом случае виновному в ДТП водителю приходится доплачивать разницу из своего кармана. Но такого развития событий можно избежать, если в обязательному полису ОСАГО приобрести дополнительный – добровольную автогражданку. За весьма скромную доплату лимит страховых выплат можно увеличить на 750 тысяч грн.

- Нестраховые случаи.

Бывает, что водитель ожидает от страхового договора ОСАГО компенсации по ДТП, которое не является страховым случаем для данной программы. Или водитель желает получить возмещение ущерба, будучи виновником происшествия. Случаи угона или повреждения от стихийных сил природы (и т.п.) также не относятся к страховым по договору автогражданки.

Учитывая все вышесказанное, а также статистику ежегодных выплат по ОСАГО, которую можно найти на официальном сайте МТСБУ, в необходимости обязательного автострахования сомнений нет. Однако важно помнить, что на страховом рынке время от времени всплывают полисы-фальсификаты. Чтобы не стать жертвой мошенников, необходимо серьезно подойти к вопросу выбора страхового партнера. В любом случае, проверить подлинность своего договора всегда можно на сайте МТСБУ.

В любом случае, проверить подлинность своего договора всегда можно на сайте МТСБУ.

Сколько вы можете ожидать от компенсации за ДТП?

Если вы попали в автомобильную аварию, это может иметь разрушительные последствия для вашей жизни. Получение компенсации за автомобильную аварию — важный первый шаг на пути к выздоровлению.

В этой статье мы рассмотрим, что вы можете ожидать от иска о компенсации за автомобильную аварию.

Последние изменения в выплатах компенсаций ОСАГО в Новом Южном Уэльсе

В конце прошлого года вступил в действие новый свод законов о выплатах компенсаций ОСАГО.Новая система обеспечивает страховку выплат всем пострадавшим в автокатастрофе, независимо от того, кто виноват.

Новые законы применяются к людям, пострадавшим в автокатастрофах с 1 декабря 2017 года. Это касается водителей, мотоциклистов, пассажиров, пешеходов и велосипедистов.

Пособия включают компенсацию потери заработка, медицинские расходы, реабилитационное лечение и расходы на похороны. Чтобы получить пособие, вам необходимо подать иск в течение трех месяцев после несчастного случая.

Чтобы получить пособие, вам необходимо подать иск в течение трех месяцев после несчастного случая.

Еженедельные выплаты в случае потери заработка

Установленные законом еженедельные выплаты в случае потери заработка рассчитываются как процент от вашего дохода до несчастного случая. Требования о выплате установленных законом выплат должны быть поданы в течение трех месяцев с момента происшествия.

В течение первых 13 недель выплат вы можете требовать до 95% вашего дохода до несчастного случая, в то время как выплаты за 14-26 недели могут составлять до 80% вашего дохода, если вы нетрудоспособны и не можете работать.

Выплаты по дорожно-транспортному происшествию прекращаются после 26 недели, если ваши травмы считаются «незначительными» или если вы виноваты в аварии.К легким травмам относятся травмы мягких тканей и легкие психические заболевания.

Тем не менее, еженедельные выплаты за потерю заработка будут продолжаться для людей с серьезными травмами, которые не виноваты. По истечении двух лет вам необходимо будет подать иск о возмещении ущерба по общему праву, чтобы выплаты продолжились.

По истечении двух лет вам необходимо будет подать иск о возмещении ущерба по общему праву, чтобы выплаты продолжились.

Медицинские расходы и реабилитационное лечение

Новые обязательные платежи также включают оплату стоимости лечения. Сюда входят расходы на лекарственные препараты и реабилитационное лечение, а также стоимость проезда к приемам и обратно.

В соответствии с новой системой медицинские расходы больше не могут включаться в иски о возмещении ущерба по общему праву.

Претензии о возмещении ущерба по общему праву

Для людей, которые не виноваты в аварии и получили серьезные травмы, вы также можете подать иск по общему праву о выплате единовременной компенсации. Однако существуют ограничения на размер вашей заявки.

В отношении потери прошлых и будущих доходов максимальный предел устанавливается в 2,5 раза превышающей среднюю недельную заработную плату, которая в настоящее время составляет 3 853 доллара США брутто в неделю.

Аналогичным образом, в отношении боли и страданий (неэкономических потерь) текущий предел составляет 527 000 долларов США по состоянию на 1 октября 2017 года. Претензия в отношении боли и страданий может быть подана только в том случае, если поражение всего вашего человека составляет 10% или более.

Претензия в отношении боли и страданий может быть подана только в том случае, если поражение всего вашего человека составляет 10% или более.

Претензии о возмещении ущерба должны быть предъявлены в течение трех лет с момента дорожно-транспортного происшествия. Тем не менее, претензия не может быть предъявлена в течение 20 месяцев после аварии, если только травмы человека не оцениваются как 10% -ное повреждение всего человека или больше.

Поговорите со старшими юристами по компенсации за автомобильные аварии.

Законы, касающиеся компенсации за автомобильные аварии, сложны, и важно получить правильный совет о том, что делать.К искам о выплате компенсации в результате дорожно-транспортных происшествий применяются ограничения по времени, поэтому важно как можно скорее поговорить с юристом.

Если вы хотите подать иск о возмещении телесных повреждений, поговорите с нашей опытной командой юристов по компенсации за автотранспортные средства.

Страховые выплаты на сумму в несколько миллионов долларов отправляют выплаты ОСАГО ACT на сумму более 100 миллионов долларов | The Canberra Times

новости, последние новости

Страховые выплаты по схеме обязательного страхования третьих лиц ACT взлетели более чем на 100 миллионов долларов в каждый из последних двух лет после 21 претензии на сумму более 1 миллиона долларов каждая. .Данные территориального регулятора ОСАГО показывают, что общая стоимость всех требований, выплачиваемых страховыми компаниями жертвам дорожно-транспортных происшествий, выросла с примерно 28 миллионов долларов в 2011-2012 годах до колоссальных 108 миллионов долларов в 2016-17 годах. Данные показывают самый большой рост за последние два финансовых года: 11 выплат на сумму от 1 до 2 млн долларов, восемь требований на сумму от 2 до 3 млн долларов и два требования на сумму более 3 млн долларов, выплаченных в 2015-16 и 2016-17 годах. . В результате этих крупных претензий средний размер выплаты по претензиям также увеличился с 81 775 долларов в 2014-15 годах до 118 237 долларов в 2015-16 годах и 132 204 долларов в прошлом финансовом году.Общий рост выплат, произведенных за последние шесть лет, отчасти был результатом долгосрочных требований, которые были «завершены» в последние два года, а также накопления требований, поданных до 2011–2012 годов, которые были завершены в последующие годы. . Это происходит из-за того, что гражданское жюри призвало внести изменения в схему ОСАГО на территории, в том числе сделать так, чтобы схема возмещения ущерба стала схемой без вины, чтобы участники дорожного движения могли предъявлять претензии без того, чтобы другая сторона была признана небрежной. Несмотря на рост общих выплат по претензиям, представитель главного министра Эндрю Барра заявил, что это не повлияло на решение правительства передать дело на рассмотрение жюри.Введение конкуренции в схему страхования ОСАГО на территории в июле 2013 года привело к снижению средних премий с 590 долларов в 2013–2014 годах до 556 долларов в 2016–2017 годах, что по-прежнему является вторым по величине страховым взносом в стране после Нового Южного Уэльса. Хотя г-н Барр признал, что Канберранцы платят одни из самых высоких премий ОСАГО в стране, он на самом деле не обещал, что процесс присяжных снизит страховые взносы для жителей. «Правительство передало этот вопрос на рассмотрение гражданского жюри, потому что мы считаем, что схему можно улучшить, чтобы лучше защитить Канберранс», — сказал его представитель.

.Данные территориального регулятора ОСАГО показывают, что общая стоимость всех требований, выплачиваемых страховыми компаниями жертвам дорожно-транспортных происшествий, выросла с примерно 28 миллионов долларов в 2011-2012 годах до колоссальных 108 миллионов долларов в 2016-17 годах. Данные показывают самый большой рост за последние два финансовых года: 11 выплат на сумму от 1 до 2 млн долларов, восемь требований на сумму от 2 до 3 млн долларов и два требования на сумму более 3 млн долларов, выплаченных в 2015-16 и 2016-17 годах. . В результате этих крупных претензий средний размер выплаты по претензиям также увеличился с 81 775 долларов в 2014-15 годах до 118 237 долларов в 2015-16 годах и 132 204 долларов в прошлом финансовом году.Общий рост выплат, произведенных за последние шесть лет, отчасти был результатом долгосрочных требований, которые были «завершены» в последние два года, а также накопления требований, поданных до 2011–2012 годов, которые были завершены в последующие годы. . Это происходит из-за того, что гражданское жюри призвало внести изменения в схему ОСАГО на территории, в том числе сделать так, чтобы схема возмещения ущерба стала схемой без вины, чтобы участники дорожного движения могли предъявлять претензии без того, чтобы другая сторона была признана небрежной. Несмотря на рост общих выплат по претензиям, представитель главного министра Эндрю Барра заявил, что это не повлияло на решение правительства передать дело на рассмотрение жюри.Введение конкуренции в схему страхования ОСАГО на территории в июле 2013 года привело к снижению средних премий с 590 долларов в 2013–2014 годах до 556 долларов в 2016–2017 годах, что по-прежнему является вторым по величине страховым взносом в стране после Нового Южного Уэльса. Хотя г-н Барр признал, что Канберранцы платят одни из самых высоких премий ОСАГО в стране, он на самом деле не обещал, что процесс присяжных снизит страховые взносы для жителей. «Правительство передало этот вопрос на рассмотрение гражданского жюри, потому что мы считаем, что схему можно улучшить, чтобы лучше защитить Канберранс», — сказал его представитель. «В соответствии с действующей схемой в ACT, ОСАГО не распространяется на всех, кто пострадал в автомобильной аварии, и для получения полной выплаты может потребоваться два года или больше, но автомобилисты по-прежнему платят одни из самых высоких страховых взносов в стране». Разбивка данных также показывает значительный скачок затрат на лечение и уход, общий ущерб, судебные издержки и расследования за последние два года, вероятно, связанный с недавним завершением крупных исков. Цифры показывают, что затраты на лечение выросли всего с 14 миллионов долларов в 2014-15 годах до 26 миллионов долларов в следующем году и 29 миллионов долларов в 2016-17 годах, при одновременном увеличении суммы возмещения ущерба с 25 миллионов долларов в 2014-15 годах до 34 миллионов долларов в 2015 году. 16, но упала до 30 миллионов долларов в прошлом финансовом году.Он также показывает, что судебные издержки и расходы на расследование подскочили с 18 миллионов долларов в 2014-2015 годах до чуть более 28 миллионов долларов в 2015-16 и 2017-16 годах, что указывает на вероятное участие юристов в крупных исках, а также время и трудозатраты.

«В соответствии с действующей схемой в ACT, ОСАГО не распространяется на всех, кто пострадал в автомобильной аварии, и для получения полной выплаты может потребоваться два года или больше, но автомобилисты по-прежнему платят одни из самых высоких страховых взносов в стране». Разбивка данных также показывает значительный скачок затрат на лечение и уход, общий ущерб, судебные издержки и расследования за последние два года, вероятно, связанный с недавним завершением крупных исков. Цифры показывают, что затраты на лечение выросли всего с 14 миллионов долларов в 2014-15 годах до 26 миллионов долларов в следующем году и 29 миллионов долларов в 2016-17 годах, при одновременном увеличении суммы возмещения ущерба с 25 миллионов долларов в 2014-15 годах до 34 миллионов долларов в 2015 году. 16, но упала до 30 миллионов долларов в прошлом финансовом году.Он также показывает, что судебные издержки и расходы на расследование подскочили с 18 миллионов долларов в 2014-2015 годах до чуть более 28 миллионов долларов в 2015-16 и 2017-16 годах, что указывает на вероятное участие юристов в крупных исках, а также время и трудозатраты. доработка претензий. Однако между этими четырьмя основными факторами, составляющими главные затраты, связанные с большинством требований, процентная доля требований по каждому из факторов практически не изменилась, если вообще изменилась за последние шесть лет.

доработка претензий. Однако между этими четырьмя основными факторами, составляющими главные затраты, связанные с большинством требований, процентная доля требований по каждому из факторов практически не изменилась, если вообще изменилась за последние шесть лет.

/ images / transform / v1 / crop / frm / silverstone-ct-migration / 763563b2-ffac-4b6e-8678-d2487dae81ea / r0_91_1999_1220_w1200_h678_fmax.jpg

Страховые выплаты по схеме обязательного страхования третьих лиц ACT взлетели более чем на 100 миллионов долларов в каждый из последних двух лет после 21 претензии на сумму более 1 миллиона долларов каждая.

Данные территориального регулятора ОСАГО показывают, что общая стоимость всех требований, выплачиваемых страховыми компаниями жертвам дорожно-транспортных происшествий, выросла с примерно 28 миллионов долларов в 2011–2012 годах до колоссальных 108 миллионов долларов в 2016–2017 годах.

Данные показывают самый большой рост за последние два финансовых года: 11 выплат на сумму от 1 до 2 млн долларов США, восемь требований на сумму от 2 до 3 млн долларов США и два требования на сумму более 3 млн долларов США, выплаченных в 2015–16 и 2016 годах. -17.

-17.

В связи с этими крупными претензиями средний размер выплаты по претензиям также увеличился с 81 775 долларов в 2014-15 годах до 118 237 долларов в 2015-16 годах и 132 204 долларов в прошлом финансовом году.

Общий рост выплат, произведенных за последние шесть лет, отчасти был вызван «завершением» долгосрочных претензий за последние два года, а также накоплением претензий, поданных до 2011–2012 годов, которые были завершены в более поздние годы.

Это происходит из-за того, что гражданское жюри потребовало внести изменения в схему ОСАГО на территории, в том числе сделать так, чтобы схема «виновных» стала безошибочной, чтобы участники дорожного движения могли подавать иски без признания другой стороны небрежной.

Несмотря на рост общих выплат по претензиям, представитель главного министра Эндрю Барра заявил, что это не повлияло на решение правительства передать дело на рассмотрение жюри.

Введение конкуренции в схему страхования ОСАГО на территории в июле 2013 года привело к снижению средних премий с 590 долларов в 2013–2014 годах до 556 долларов в 2016–2017 годах, что по-прежнему является вторым по величине страховым взносом в стране после Нового Южного Уэльса.

Хотя г-н Барр признал, что Канберранцы платят одни из самых высоких премий ОСАГО в стране, он на самом деле не обещал, что процесс присяжных снизит страховые взносы для жителей.

«Правительство передало этот вопрос на рассмотрение гражданского жюри, потому что мы считаем, что схему можно улучшить, чтобы лучше защитить Канберранс», — сказал его представитель.

«Согласно действующей схеме в ACT, ОСАГО не распространяется на всех, кто пострадал в автомобильной аварии, и для получения полной выплаты может потребоваться два года или более, но автомобилисты по-прежнему платят одни из самых высоких страховых взносов в стране. »

Разбивка данных также показывает значительный скачок затрат на лечение и уход, общий ущерб, судебные издержки и расследования за последние два года, вероятно, связанный с недавним завершением крупных исков.

Цифры показывают, что расходы на лечение выросли с 14 миллионов долларов в 2014-15 годах до 26 миллионов долларов в следующем году и 29 миллионов долларов в 2016-17 годах, при одновременном увеличении суммы возмещения ущерба с 25 миллионов долларов в 2014-15 годах до 34 миллионов долларов в 2014 году. 2015-16 гг., Но в прошлом финансовом году они упали до 30 миллионов долларов.

2015-16 гг., Но в прошлом финансовом году они упали до 30 миллионов долларов.

Он также показывает, что судебные издержки и расходы на расследование подскочили с 18 миллионов долларов в 2014-15 годах до чуть более 28 миллионов долларов в 2015-16 и 2017-16 годах, что указывает на вероятное участие юристов в крупных исках, а также время и работу. участвует в оформлении претензий.

Однако между этими четырьмя основными факторами, составляющими главные расходы, связанные с большинством требований, процентная доля требований по каждому фактору изменилась незначительно, если вообще изменилась за последние шесть лет.

Установленные законом льготы по схеме ОСАГО Нового Южного Уэльса — 6 советов и ловушек

ОСАГО Страховщик требует от рабочих выписывать Отпуск по болезни

Поступали сообщения о том, что некоторые страховщики ОСАГО настаивали на том, чтобы истец исчерпал свои права на отпуск по болезни через своего работодателя, прежде чем они получат право на получение установленных законом пособий в виде еженедельной компенсации. Это неправда. Любой, кто получает доход и получил травму в результате автомобильной аварии и в результате потерпел полную или частичную потерю заработка, имеет право на еженедельные выплаты установленных законом пособий. И это несмотря на то, что они также имеют право на отпуск по болезни через своего работодателя. Лицо, получившее травму, имеет право потребовать оба пособия.

Это неправда. Любой, кто получает доход и получил травму в результате автомобильной аварии и в результате потерпел полную или частичную потерю заработка, имеет право на еженедельные выплаты установленных законом пособий. И это несмотря на то, что они также имеют право на отпуск по болезни через своего работодателя. Лицо, получившее травму, имеет право потребовать оба пособия.

Страховщик ОСАГО имеет прямую обязанность уведомить заявителя о том, что он фактически должен прекратить пользоваться своим правом на отпуск по болезни и начать выплату установленных законом пособий.Лицо, получившее такую травму, также имеет право потребовать пересчета своих выплат по болезни у своего работодателя, если оно того пожелает. Если вам платят и отпуск по болезни, и еженедельное пособие, вы можете вернуть отпуск по болезни своему работодателю и пересчитать отпуск по болезни на случай, если он вам понадобится в будущем.

Кроме того, травмированный работник имеет право на оплачиваемую помощь, если он не может позаботиться о себе из-за травмы. Некоторые страховщики ОСАГО настаивают на том, чтобы партнер, супруга, дети или другое лицо заявителя, которое они проживают, предоставляли уход бесплатно.Это тоже не так. Страховщик может оплатить коммерческое обслуживание и помощь, если они обоснованно необходимы в результате несчастного случая.

Некоторые страховщики ОСАГО настаивают на том, чтобы партнер, супруга, дети или другое лицо заявителя, которое они проживают, предоставляли уход бесплатно.Это тоже не так. Страховщик может оплатить коммерческое обслуживание и помощь, если они обоснованно необходимы в результате несчастного случая.

Страховщик может прекратить выплату установленных законом выплат, только направив вам письменное уведомление

Установленные законом выплаты могут быть прекращены только страховщиком, принявшим решение в одном из следующих случаев: —

- Что дорожно-транспортное происшествие вызвано полностью или большей частью по вине лица, претендующего на установленную законом льготу; или

- Лицо, претендующее на установленное законом пособие, только травмы в результате дорожно-транспортного происшествия получили легкие травмы.

Установленные законом выплаты прекращаются через 26 недель, если страховщик сможет доказать, что один из вышеуказанных вопросов применим к вашему требованию.

Страховщик обязан расследовать обстоятельства несчастного случая, чтобы определить, кто виноват, а также получить соответствующие отчеты и информацию о вашем состоянии, чтобы они могли определить, произошла ли легкая травма.

Что такое «легкая травма» в соответствии с новым законом.

Страховщик не должен принимать решение о прекращении выплаты установленных законом выплат до тех пор, пока не проведет надлежащее расследование.Ответственность за получение необходимой информации и принятие правильного и обоснованного решения лежит на страховщике. Пострадавшая сторона не должна доказывать, что, например, он или она не виноваты или что у него нет легкой травмы.

Несмотря на то, что бремя ответственности лежит на страховщике, они часто проводят краткое или поверхностное изучение этих вопросов, прежде чем принять решение.

Если вы считаете, что решение страховщика неверно, вам следует проконсультироваться с аккредитованным специалистом по Закону о личных травмах , поскольку у вас есть только 28 дней, чтобы обжаловать любое такое решение, принятое страховщиком.

Как рассчитать недельный доход до травмы

Если в результате дорожно-транспортного происшествия вы понесли полную или частичную потерю заработка в результате травмы, вы имеете право на еженедельные выплаты установленных законом пособий в соответствии с Законом.

Вы имеете право на 95% вашего еженедельного дохода до аварии в течение первых 13 недель после автомобильной аварии, который затем снижается до 80% в случае полной потери трудоспособности или до 85% в случае частичной потери трудоспособности. .

«Еженедельный доход до дорожно-транспортного происшествия» определяется как как средний недельный валовой доход, полученный в течение 12 месяцев непосредственно перед днем, когда произошло дорожно-транспортное происшествие.

То есть, вы усредняете еженедельную сумму брутто, полученную в течение 52 недель непосредственно перед несчастным случаем.

Страховщик должен принять письменное решение в отношении суммы, которую они намереваются выплатить за установленные законом выплаты, и того, как они рассчитали предварительный средний недельный заработок.

Если вы не согласны с расчетом страховщиком предварительного среднего недельного дохода, вы можете подать апелляцию или оспорить это решение посредством рассмотрения через Службу разрешения споров SIRA. https://www.sira.nsw.gov.au / К сожалению, никакие судебные издержки не могут быть востребованы для определения предварительного среднего недельного заработка.

Что такое «легкая травма»?

Чтобы прекратить выплату установленных законом выплат, страховщик должен решить, имеет ли лицо, пострадавшее в автомобильной аварии, «легкую травму».Легкая травма определяется как травма мягких тканей или незначительная психологическая травма.

Определения легкой травмы следующие: —

Закон о дорожно-транспортных происшествиях определяет легкую травму следующим образом: —

- Травма мягких тканей.

- Небольшая психологическая или психиатрическая травма.

Повреждение мягких тканей определяется как: —

«повреждение тканей, которые соединяют, поддерживают или окружают другие структуры или органы тела (такие как мышцы, сухожилия, связки, мениски, хрящи, лицевая сторона, фиброзные ткани, жир, кровеносные сосуды и синовиальные оболочки), но не повреждение нервов или полный или частичный разрыв сухожилий, связок, менисков или хрящей ».

В правилах добавлено следующее: —

«Повреждение корешка спинномозгового нерва, которое проявляется неврологическими признаками (кроме радикулопатии), считается повреждением мягких тканей».

Легкая психологическая или психическая травма определяется как: —

«психологическая или психиатрическая травма, не признанная психическим заболеванием».

Это означает, что если вы перенесли посттравматическое стрессовое расстройство или расстройство адаптации в результате автомобильной аварии, это признанное психическое повреждение и, следовательно, не является незначительной травмой.

Страховщик должен принять решение о том, есть ли у вас легкая травма в течение 26 недель. Страховщик должен получить все ваши медицинские записи от каждого врача, с которым вы консультировались в результате любой травмы, полученной в автомобильной аварии, чтобы они могли принять правильное и полное решение относительно того, есть ли у вас легкая травма.

Страховщик часто не получает все соответствующие медицинские доказательства при принятии решения.

Если вы не согласны с решением страховщика, вы можете оспорить это решение через DRS.

Вы имеете право обратиться за помощью к адвокату, который поможет вам оспорить решение страховщика.

Страховщик должен принять решение об ответственности

Чтобы получать предусмотренные законом пособия по истечении 26 недель, а также иметь право подавать иск о возмещении ущерба по общему праву, страховщик должен в течение 26 недель принять решение о том, была ли дорожно-транспортное происшествие «полностью или большей частью по вине». лица », требуя установленных законом льгот.

Это экзамен, состоящий из двух частей;

- Было ли дорожно-транспортное происшествие полностью вызвано виной лица, претендующего на установленную законом льготу. Страховщик должен изучить факты и обстоятельства, связанные с происшествием. При необходимости они могут получить от вас справку от следователя, им следует получить документы полиции и справку от другого водителя.

Опять же, необходимо провести тщательное расследование, прежде чем страховщик примет решение о том, какой водитель виноват.

Опять же, необходимо провести тщательное расследование, прежде чем страховщик примет решение о том, какой водитель виноват. - Затем страховщик решает, была ли автомобильная авария вызвана «в основном по вине лица», претендующего на установленное законом пособие. В законе указывается, что дорожно-транспортное происшествие было вызвано в основном по вине лица, если виновная халатность лица по отношению к дорожно-транспортному происшествию превышала 61%.

Опять же, необходимо провести тщательное расследование, прежде чем страховщик примет решение о том, какой водитель виноват.

Опять же, необходимо провести тщательное расследование, прежде чем страховщик примет решение о том, какой водитель виноват. Содействующая халатность измеряет относительную вину между каждым водителем или, возможно, пассажиром и водителем. Например, в недавнем деле страховщик ОСАГО заявил о 75% -ной небрежности в отношении пассажира в транспортном средстве, когда они знали или должны были знать, что водитель был в состоянии алкогольного опьянения.Пассажир не являлся владельцем транспортного средства, и суд обязан сравнить относительную вину между пассажиром и водителем. В этой ситуации очевидно, что водитель несет более серьезную вину, поскольку он управляет автомобилем в нетрезвом виде. В таких обстоятельствах доля соучастия в халатности никогда не может превышать 50%.

В таких обстоятельствах доля соучастия в халатности никогда не может превышать 50%.

Заявление о соучастии в халатности обычно предъявляется, когда пешеходы или велосипедисты попадают в дорожно-транспортные происшествия. Опять же, есть очень редкие обстоятельства, при которых доля небрежности превышает 50%.Ведь суд обязан измерить относительную вину между каждой стороной, причастной к аварии. Например, еще одно заявление, которое у нас было в прошлом, касается велосипедиста, который, как утверждается, на 80% проявил небрежность, когда его сбил водитель, открывший дверь своей машины после того, как он припарковал машину. В то время как страховщик пытался заявить об очень высоком уровне небрежности, связанной с уплатой взносов, факты ясно показали, что авария была вызвана исключительно тем, что водитель открыл дверцу своей машины, не глядя, нет ли поблизости велосипедиста.Признание виновной халатности составляет 0%.

Таким образом, для страховщика практически невозможно заявить о халатности, превышающей 61%, и требования в отношении установленных законом льгот и общего права почти никогда не должны отклоняться на этом основании.

Если страховщик выдает уведомление об оспаривании ответственности на основании вины или небрежности, то вам следует обратиться к аккредитованному специалисту по законодательству о травмах, чтобы обсудить обстоятельства несчастного случая и возможность их оспаривания.

Знать, как взимаются судебные издержки

Судебные издержки в схеме ОСАГО регулируются Положением о дорожно-транспортных происшествиях 2017 года.

Поскольку новая схема вводит новый установленный законом режим льгот и измененный режим возмещения убытков по общему праву, практикующему юристу разрешается взимать судебные издержки только в соответствии с правилами.

В отношении установленной законом схемы льгот существует максимальная сумма судебных издержек, а судебные издержки подлежат оплате только в отношении определенных вопросов.Вы имеете право на помощь юриста для оказания помощи в установленной законом программе льгот по следующим вопросам:

- Имеет ли страховщик право отказать в выплате установленных законом пособий, если водитель предположительно виноват.

- Имеет ли страховщик право отказать в выплате установленных законом выплат по истечении 26 недель из-за незначительной травмы.

- Предоставил ли потерпевший соответствующие сведения о претензии.

- Был ли проведен надлежащий поиск и расследование для целей предъявления иска номинальному ответчику.

- Был ли травма результатом дорожно-транспортного происшествия для целей определения того, подлежат ли выплате установленные законом выплаты.

- Имеет ли страховщик право отказать в выплате установленного законом пособия из-за серьезного нарушения правил дорожного движения.

- Дало ли потерпевшее лицо в случае подачи заявления с опозданием полное и удовлетворительное объяснение задержки.

- Степень необратимого поражения, возникшего в результате травмы в результате автомобильной аварии.

- Являются ли лечение и уход разумными и необходимыми.

- Является ли травма легкой травмой.

Юрист не может помочь в следующих спорах: —

- Размер установленных законом выплат, подлежащих выплате

- Какой страховщик является страховщиком виновного в дорожно-транспортном происшествии.

- Приостановление еженедельных выплат установленных законом пособий или непредоставление информации.

- Является ли стоимость лечения и ухода, предоставленных истцу, разумной.

- Следует ли выплачивать предусмотренные законом выплаты в связи с потерей способности оказывать бесплатные домашние услуги.

- Правильно ли проверены расходы.

- Являются ли затраты и расходы, понесенные истцом, разумными и необходимыми.

Закон разрешает адвокату взимать судебные издержки, если подан иск по общему праву в связи с болью, страданиями и потерей дохода. Часть судебных издержек и выплат оплачивает страховщик, а оставшаяся часть этих судебных издержек и выплат будет выплачена потерпевшим из полученной им компенсации.

Таким образом, схема позволяет страховщику выплачивать ограниченные расходы и выплаты.

Всегда обращайтесь за советом к аккредитованному специалисту по законодательству о личных травмах.

Какую компенсацию вы можете ожидать после автомобильной аварии

Автомобильные аварии могут доставить много стресса и неприятностей. Помимо возможных физических травм, могут возникнуть всевозможные убытки, издержки и последствия. Несмотря на все эти трудности, важно, чтобы вы предприняли правильные шаги, чтобы защитить себя.В Motorlegal мы стремимся защитить эти права и гарантировать, что все автомобилисты получат заслуженную компенсацию.

Помимо возможных физических травм, могут возникнуть всевозможные убытки, издержки и последствия. Несмотря на все эти трудности, важно, чтобы вы предприняли правильные шаги, чтобы защитить себя.В Motorlegal мы стремимся защитить эти права и гарантировать, что все автомобилисты получат заслуженную компенсацию.

ОСАГО (обязательное страхование третьих лиц) — это нормативные выплаты, которые были введены для помощи тем, кто попал в автомобильную аварию. Многие люди, возможно, никогда раньше даже не слышали о CTP, даже если это система, которая предлагает потрясающую помощь, если вы получили травму в результате несчастного случая. Этот вид страхования защищает всех участников дорожного движения, и вы будете благодарны за него в случае повреждения.

Хотя мы не всегда можем контролировать, когда может произойти автомобильная авария, очень важно знать, что мы защищены и в безопасности. Таким образом, мы можем получить заслуженную компенсацию, когда она потребуется. При рассмотрении того, какое урегулирование вы можете ожидать после автомобильной аварии, важно понимать выплаты компенсации ОСАГО.

При рассмотрении того, какое урегулирование вы можете ожидать после автомобильной аварии, важно понимать выплаты компенсации ОСАГО.

Что такое ОСАГО?

В Австралии страхование ОСАГО является минимальным требованием для участников дорожного движения. Хотя в каждом штате есть свои правила, нормы и провайдеры, ОСАГО остается необходимым фактором для автомобилистов по всей стране.В Западной Австралии действует только один страховщик ОСАГО — Страховая комиссия Западной Австралии (ICWA).

Компенсационные выплаты в размереОСАГО предназначены для защиты тех, кто пострадал в автомобильной аварии. Если вы пострадали в ДТП из-за частичной или полной вины другого транспортного средства, этот вид страхования призван защитить вас. По сути, страхование ОСАГО покроет вас в случае несчастного случая, в котором вы пострадали по вине кого-то другого.

Этот вид страхования, который применяется в любой части Австралии, основан на вине.Это означает, что пострадавшая сторона в аварии должна будет доказать свою ответственность и доказать халатность со стороны другого водителя. По сути, пострадавшему нужно будет доказать, что вы проявили халатность, чтобы получить компенсацию.

По сути, пострадавшему нужно будет доказать, что вы проявили халатность, чтобы получить компенсацию.

Подразделение ОСАГО ICWA рассматривает все претензии, возникшие в результате аварий с участием транспортных средств, имеющих лицензию штата Вашингтон.

Когда можно потребовать выплаты компенсации ОСАГО?

Важно понимать, когда и при каких условиях вы можете требовать выплаты компенсации ОСАГО.Есть два основных фактора, которые должны быть соблюдены, чтобы требовать от ОСАГО.

Во-первых, вы должны получить травму непосредственно в результате аварии. Этот вид защиты специально предназначен для помощи пострадавшим в результате несчастного случая. Если ущерб был нанесен только вашему автомобилю, ОСАГО не компенсирует.

Во-вторых, полученная травма должна быть произведена по вине другого водителя. Это то, что вам нужно будет доказать, чтобы потребовать компенсацию ОСАГО по вине.

Однако, если в аварии никто не виноват, все же есть некоторые условия, при которых вы можете подать иск. К ним относятся:

К ним относятся:

- Водитель, виновный в аварии, не застрахован

- Вы не смогли правильно идентифицировать водителя в аварии

- Смерть или серьезная травма в результате аварии

Как заявить

Чтобы потребовать выплату компенсации ОСАГО, вам необходимо сделать несколько вещей. Сразу после аварии вам нужно будет собрать как можно больше информации о событии.Сюда входят данные о другом водителе (полные имена, контактные данные, сведения о регистрации и страховании), контакты любых свидетелей аварии и любые фото-доказательства, которые вы можете получить. Наличие всей этой информации действительно поможет процессу рассмотрения претензий.

Затем вам нужно будет обратиться в полицию. Чтобы подать заявку на ОСАГО, вам необходимо иметь справку из полиции. Это можно сделать либо в ближайшем полицейском участке, либо заполнить отчет о дорожно-транспортном происшествии онлайн.Помимо страхового аспекта, важно отметить, что о любой автомобильной аварии, повлекшей за собой травму, необходимо сообщать.

Посещение врача — еще один необходимый шаг. Вам потребуется медицинская помощь и помощь в случае травмы. Вам также необходимо будет сохранить все медицинские формы, отчеты или квитанции.

Затем необходимо заполнить форму претензии. Для завершения вашего требования страховщик другой стороны должен получить форму уведомления о несчастном случае. Это нужно сделать в течение 9 месяцев после аварии.Заполнив эту форму, вы получите всю необходимую информацию и контактные данные, которые вы получили ранее.

Нужна ли мне страховка ОСАГО?

Этот вид страхования является необходимым юридическим требованием для всех австралийских водителей. Страхование ОСАГО действительно входит в состав ваших водительских прав и автоматически применяется каждый раз, когда вы их продлеваете. Однако в некоторых штатах есть отдельные сторонние страховщики ОСАГО, из которых вы можете выбирать.

На какую компенсацию вы можете рассчитывать?

Существуют различные юридические требования, которые необходимо выполнить, чтобы произвести компенсационную выплату ОСАГО. Также существует множество факторов, которые помогают точно определить, какую компенсацию вы можете ожидать после аварии.

Также существует множество факторов, которые помогают точно определить, какую компенсацию вы можете ожидать после аварии.

Ваше право на получение этих выплат и компенсация зависят от тяжести ваших травм. Возможно, вам потребуется пройти медицинское обследование по шкале травм, которое даст вам номер в зависимости от ваших травм. Затем это связано с денежной стоимостью.

Поскольку каждый случай и претензия сильно различаются в зависимости от обстоятельств, важно понимать, что не существует единого вида компенсации, которую вы можете получить.Размер компенсации определяет степень тяжести аварии и травм.

А как насчет морального ущерба?

Когда вы получаете травму в результате автомобильной аварии, она может отбросить вас назад по многим причинам. Помимо физических недугов, может быть целый ряд других повреждений, не связанных с деньгами. Вот что подразумевается под заявлением о компенсации морального ущерба. Несмотря на то, что они нематериальны, они важны.

Моральные убытки бывают самых разных форм.Боль и страдание — одно из них. Бывают случаи, когда после травмы в результате несчастного случая необходимо проводить текущие медицинские процедуры или операции для решения проблемы. Конечно, это может привести к длительным периодам лечения и может быть очень серьезным заболеванием.

Сюда также включается психологический ущерб. Примером могут быть жертвы дорожно-транспортных происшествий, страдающие от посттравматического стрессового расстройства (ПТСР) — часто давно существующей проблемы.

Другой вид морального ущерба может быть выражен в виде потери благоустройства.Это когда вы теряете способность выполнять определенные двигательные действия, которые вы могли выполнять до аварии. Это также может быть связано с посттравматическим стрессовым расстройством и вредно для людей, которые теряют бесценные навыки в результате автомобильной аварии.

Когда дело доходит до подачи иска о компенсации, необходимо учитывать перечисленные выше факторы. Как видите, каждое заявление может стать уникальным. Оценка ущерба, нанесенного вашей автомобильной аварией, часто выходит за рамки номинальной.

Как видите, каждое заявление может стать уникальным. Оценка ущерба, нанесенного вашей автомобильной аварией, часто выходит за рамки номинальной.

Быть полностью покрытым

Автомобильные аварии и страховые выплаты имеют много разных факторов. Наличие ОСАГО является необходимым юридическим требованием, но это не означает, что это все, что вам может понадобиться. Многие люди узнают только, когда уже слишком поздно, что этот вид страхования фактически не покрывает другие расходы.

Повреждения и ремонт автомобиля могут стоить вам тысячи долларов. Это могут быть совершенно неожиданные расходы, и если вы не будете подготовлены и не оплатите их, это может нанести серьезный ущерб вашим финансам.В таком случае риск не быть полностью покрытым, действительно не стоит.

Самым популярным видом полиса автострахования в Австралии является комплексное автострахование. Такое покрытие защитит вас от повреждения транспортных средств и имущества и может серьезно спасти вас, когда вам это нужно. Страхование ОСАГО покроет травмы, но в случае повреждений и ремонта важно иметь более полное покрытие. Это расходы, которые со временем могут серьезно доказать свою ценность.

Страхование ОСАГО покроет травмы, но в случае повреждений и ремонта важно иметь более полное покрытие. Это расходы, которые со временем могут серьезно доказать свою ценность.

Процесс урегулирования

Независимо от того, насколько серьезными могут быть ваши травмы или повреждения, получение компенсации по ОСАГО может занять некоторое время.Поскольку претензии уникальны и требуют индивидуального внимания в зависимости от обстоятельств, получение урегулирования может оказаться процессом. Могут быть всевозможные условия и ограничения, которые могут повлиять на вашу претензию.

Если вам нужна серьезная профессиональная консультация по претензиям и урегулированию автомобильных претензий, свяжитесь с нами в Motorlegal. Наша цель — защитить травмированных автомобилистов с помощью их прав, чтобы вы получили заслуженное вознаграждение.

IQ финансового консультанта — выходящие на пенсию консультанты Merrill Lynch могут почти утроить объем своей продукции.

Merrill Lynch добавила большой подсластитель к выплатам советникам, находящимся на грани выхода на пенсию, настроив свою программу перехода клиентов (CTP).

Wirehouse объявил в среду об увеличении своих премий выходящим на пенсию консультантам на всех уровнях производства. Премия увеличилась на пять процентных пунктов для нижних уровней производства, в то время как у ведущих производителей (7,5 миллионов долларов и более) выплаты могут вырасти на колоссальные 75 процентных пунктов до максимума в 275% от их производства за последние 12 месяцев.

ВыплатыCTP рассчитываются, когда консультанты входят в программу, и равняются последнему 12-месячному производству консультанта, умноженному на их процент вознаграждения CTP.

Консультанты, производящие менее 1 миллиона долларов, получат максимальную выплату в размере 160% от их добычи. Советники, производящие от 3 до 4 миллионов долларов, могут получить 225%; те, у кого от 4 до 5 миллионов долларов, могут получить 235%; а те, кто производит от 5 до 7,5 миллионов долларов, могут получить максимальную выплату в 260%.

Консультанты имеют право на участие в программе, если им исполнилось 55 лет, они проработали пять или более лет в Merrill Lynch, и сочетание этих двух факторов превышает 65. Новые изменения вступят в силу после 1 ноября 2021 года. Консультанты, участвующие в программе до этой даты, войдут в нее на основе существующей программы.

Новые изменения вступят в силу после 1 ноября 2021 года. Консультанты, участвующие в программе до этой даты, войдут в нее на основе существующей программы.

Сосредоточьтесь на удержании

«Мы хотим, чтобы все наши консультанты начинали здесь, создавали здесь свою клиентскую базу и уходили отсюда», — сказал президент Merrill Lynch Wealth Management Энди Зиг в служебной записке компании.

Это большой шаг, особенно учитывая, что Merrill Lynch только в прошлом месяце объявила, что не будет вносить никаких изменений в свою компенсационную сетку на 2020 год, и очевидно, что фирма стремится сохранить консультантов, а также активы.Но было ли это успешным? В некоторой степени, считают эксперты.

«Это честная попытка Merrill Lynch признать истощение, которое они имели на вершине пищевой цепочки, и признать, что им необходимо сделать сделку более конкурентоспособной», — говорит Минди Даймонд , давний специалист по подбору персонала в отрасли и президент и генеральный директор Diamond Consultants .

«Я думаю, что некоторые люди наверняка останутся — я думаю, особенно на уровне 7,5 миллионов долларов», — говорит Даймонд. Но она предупреждает, что могут быть и другие люди, которым эта сделка может оказаться недостаточно выгодной, чтобы остаться.

Дэнни Сарч , президент кадровой фирмы Leitner Sarch Консультанты , соглашается.

«Если деньги — это проблема, которую вы хотите решить, то это заставит определенное количество людей остаться с Merrill Lynch, которые в противном случае ушли бы на более зеленые пастбища и большие деньги. Но если деньги не являются проблемой, вы хотите Исправьте — вы недовольны внутренней конкуренцией за Merrill Lynch, бюрократией и прочими вещами … деньги не исправят », — говорит Сарч.

Хорошая сделка для выходящих на пенсию консультантов?

«Это более выгодная сделка, чем была раньше. Это хорошая сделка для элитного советника, [и], безусловно, больше всего вознаграждает лучших советников. Это хорошая сделка для ведущих консультантов, если они все равно планировали уйти из CTP », — говорит Даймонд.

Это хорошая сделка для ведущих консультантов, если они все равно планировали уйти из CTP », — говорит Даймонд.

Другие усовершенствования программы включают систему фиксированных выплат для старших активных консультантов, причем Merrill утверждает, что это единственная фирма в отрасли, которая делает это. Чтобы называться старшими активными консультантами, советники должны соответствовать определенным критериям, в том числе быть частью команды и брать на себя обязательство оставаться частью команды в течение переходного периода.

«Мы устраняем большую часть риска потери ОСАГО для консультантов в программе», — сказал журналистам руководитель компании во время телефонного разговора в среду. «Это означает, что сумма их вознаграждения CTP в долларах определяется, когда они регистрируются в CTP, и остается неизменной в течение всего периода выплаты».

Но консультанты с ведущими производителями в течение 10 лет после получения права на участие в программе CTP и советники-ветераны, проработавшие в Merrill Lynch более 20 лет и старше 65 лет, независимо от их уровня производства, имеют право на дополнительные льготы. .

.

Другая редакция включает нижний предел уровня вознаграждения ОСАГО для таких «высокоуровневых» или «долгосрочных» консультантов. Для таких консультантов вознаграждение ОСАГО не будет ниже минимального, хотя в будущем оно может возрасти.

«Процент может быть сброшен на более высокий уровень в последующие годы, если производительность улучшится, но он не уменьшится», — говорится в сообщении Зиг.

Руководитель компании также объяснил, что вероятность увеличения процентной доли, вероятно, связана как с годами службы, так и с производительностью, добавив, что те, кто имеет право на эту награду в 2021 году, вскоре получат персонализированные письма с условиями их регистрации.

Не такая уж хорошая сделка для наследования советников?

Фирма сообщает, что у нее есть хорошие новости и для будущих консультантов. Изменяя структуру выплат по восстановлению, фирма предоставляет последующим консультантам более короткий период восстановления.

Наследующие консультанты могут сократить период возмещения вознаграждения CTP до тех пор, пока не будет выплачено 80% вознаграждения, в то время как Merrill Lynch будет нести оставшиеся 20% затрат. В настоящее время за пять лет компания окупается на 50%.

«В некоторых случаях мы возвращаем больше, до 100% выплаты CTP. И [консультанты] справедливо указали нам, что это неправильная структура стимулирования », — пояснил один из руководителей компании. «Мы будем делать это до тех пор, пока не восстановим 80% от суммы ОСАГО, мы обязуемся субсидировать 20%», — добавил руководитель.

Но эксперты говорят, что советники по наследству могут оказаться в проигрыше.

«Риску подвергаются люди следующего поколения, команда и клиенты, потому что это связывает их на семь лет.Это срок действия соглашения. А потом заставляет их ждать два года, прежде чем они смогут подписаться на него », — говорит Даймонд.

Это отлично подходит для наследования советников, которые уверены, что они хотят остаться в Merrill Lynch, объясняет Даймонд, но для тех, кто не уверен, это может стать проблемой. «Девять лет — это долгий срок, чтобы взять на себя обязательства перед фирмой, если у вас мало контроля над изменениями, которые вносятся в этот период времени», — говорит Даймонд.

В служебной записке также говорится, что Merrill Lynch предлагает производителям, зарабатывающим более 5 миллионов долларов, частично передать свои книги своим командам еще до полного перехода к CTP.

Но новая программа не обязательно означает больше бумажной работы для консультантов.

«Мы не представляем никаких дополнительных документов для подписания консультантами, и нет никаких положений о« отпуске в саду », связанных с этими улучшениями», — сказал Зиг в служебной записке. Исполнительный директор компании также объяснил, что ни от выходящих на пенсию, ни от советников по наследству не потребуется никаких дополнительных документов, и это будет включать в себя соглашения о непринятии предложений.

(Эта статья является обновлением последних новостей , которые изначально были опубликованы в среду, 6 ноября 2019 г.)

ДТП — Миличевич

Если вы попали в дорожно-транспортное происшествие в качестве водителя, пассажира или пешехода и получили травмы, вы имеете право подать иск о компенсации. Все водители имеют обязательную страховку третьей стороны (CTP), и даже если вы стали причиной аварии, вы все равно можете потребовать выплаты от страховки CTP, чтобы облегчить вашу боль и страдания.

Все водители имеют обязательную страховку третьей стороны (CTP), и даже если вы стали причиной аварии, вы все равно можете потребовать выплаты от страховки CTP, чтобы облегчить вашу боль и страдания.

Milicevic Solicitors — преданные своему делу юристы по компенсациям с уважаемым опытом успешных исков.Команда юристов имеет большой опыт рассмотрения претензий в связи с дорожно-транспортными происшествиями всех видов. Ни одно дело не является слишком маленьким, чтобы его рассматривать или исследовать. Если вам нужна консультация по требованию компенсации, которая вам нужна после дорожно-транспортного происшествия, свяжитесь с юридической командой Миличевича сегодня.

Виды компенсации, предусмотренные ОСАГО

Страхование ОСАГО распространяется на все виды транспорта, от дорожных транспортных средств — легковых, грузовых автомобилей, мотоциклов, автобусов — до поездов, лодок (включая паромы), вертолетов и самолетов.Произошла ли авария, когда вы управляете любым из этих транспортных средств, или являетесь пассажиром на борту любого из них, или даже пешеходом или прохожим, и вас сбило одно из этих транспортных средств, если вы получили травму, вы можете потребовать компенсацию .

ОСАГО существует для покрытия расходов, связанных с:

- Медицинское обслуживание в настоящем и будущем

- Реабилитация и восстановление

- Инвалидность и страдания

- Утраченная пенсия по выслуге лет

- Потеря заработной платы, настоящая и будущая

- Расходы на предъявление иска

Миличевич Солиситоры имеют большой опыт в делах, связанных со всеми этими проблемами.Свяжитесь с командой юристов, чтобы узнать, как подать иск о компенсации за травму в результате дорожно-транспортного происшествия.

Выплата компенсации за ДТП

В случае дорожно-транспортных происшествий существует два вида компенсационных выплат: экономические и неэкономические убытки.

Экономический убыток относится к вашей заработной плате: сколько вы пропустили из-за несчастного случая. Чтобы продемонстрировать это, страховщики и суды должны увидеть ваши финансовые документы, включая платежные ведомости и налоговые декларации.

Неэкономическая потеря относится к вашим эмоциональным, физическим и психическим травмам и влиянию аварии на вашу личную жизнь. Каждый случай неэкономического ущерба должен основываться на ваших уникальных обстоятельствах, но максимальная сумма выплаты, которую вы можете потребовать, составляет около полумиллиона долларов.

Претензии в связи с дорожно-транспортными происшествиями в связи с рабочими поездками

Вы можете потребовать компенсацию, если несчастный случай произошел во время поездки на работу, с работы или по служебной причине.В некоторых случаях иски о несчастных случаях могут сочетаться с исками о компенсации на рабочем месте — юристы Milicevic проконсультируют вас о том, возможно ли это.

Юристы Milicevic Solicitors понимают, насколько важной может быть выплата компенсации после автомобильной аварии. Как преданные своему делу юристы по вопросам компенсации, Milicevic Solicitors готовы помочь вам и проконсультировать вас. Узнайте, что Миличевич может сделать для вас, позвонив сегодня по телефону (02) 9264 6499.

Узнайте, что Миличевич может сделать для вас, позвонив сегодня по телефону (02) 9264 6499.

| Претензии в связи с травмами в QLD

Ваше полное руководство по выплатам компенсации

Это руководство по выплатам компенсации может помочь вам, если вам необходимо подать иск о компенсации.Картер Капнер может помочь вам определить размер убытков, компенсации или страховых выплат, на которые вы имеете право. Независимо от типа аварии, в которую вы попали, размер компенсации за травмы зависит от типа претензии.

Щелкните здесь, если ваше требование подпадает под страховой полис для возмещения дохода; Крышка TPD; или болезнь и несчастный случай. Выплаты по этим претензиям зависят от формулировки политики.

Выплаты по искам о возмещении ущерба третьим сторонам в основном зависят от того, как пострадали ваши доходы.

Некоторые виды исков о возмещении телесных повреждений оценить легче, чем другие. Руководство Картера Капнера по выплате компенсации может помочь вам понять, как рассчитывается ущерб, чтобы вы точно знали, на что имеете право. Наши юристы по компенсациям рассматривают широкий спектр исков о возмещении ущерба, поэтому, если вам потребуется дополнительная помощь, свяжитесь с нами сегодня.

Руководство Картера Капнера по выплате компенсации может помочь вам понять, как рассчитывается ущерб, чтобы вы точно знали, на что имеете право. Наши юристы по компенсациям рассматривают широкий спектр исков о возмещении ущерба, поэтому, если вам потребуется дополнительная помощь, свяжитесь с нами сегодня.

Определение размера выплаты компенсации за травмы

Ключевые факторы при выплате компенсации за травмы

Некоторые иски о возмещении телесных повреждений могут составлять сотни тысяч долларов, тогда как другие дела предполагают меньшие суммы.

При расчете ущерба необходимо учитывать следующие факторы:

- Степень травм

- Ваш возраст

- Ваша профессия

- Ваше здоровье

- Причина ваших травм

- Как ваши травмы влияют ваша трудоспособность

Являются ли требования о компенсации уникальными?

Да, каждое требование о компенсации уникально. Хотя те же правила применяются к расчету общих убытков в законе о личных травмах, каждая претензия должна рассматриваться в индивидуальном порядке. Просто не существует универсального решения для оценки компенсационных выплат за травмы, и никогда нельзя безопасно предполагать, что вы автоматически имеете право на возмещение ущерба.

Обращение за юридической консультацией важно для того, чтобы вы хорошо понимали, как рассчитывается ущерб. Необходимы квалифицированные юристы, чтобы гарантировать, что вы получите всю компенсацию, на которую вы имеете право.

Выплаты за травмы в Квинсленде

Выплаты компенсаций за травмы в Квинсленде строго регулируются.Эти правила разработаны для защиты прав всех сторон, вовлеченных в дела о травмах.

В Квинсленде распространены следующие виды исков о травмах:

Дорожные травмы

Рабочие травмы

Путевые травмы

Медицинские травмы

Социальные травмы

Рекреационные травмы

Другие травмы

при подаче иска о возмещении вреда необходимо обратиться за советом к специалисту.поскольку законы, регулирующие выплаты за травмы, различаются в разных штатах и территориях, рекомендуется проконсультироваться с юристом, знакомым с правовой системой Квинсленда.

Компенсация за ДТП

Если вы не уверены, на какую компенсацию вы имеете право после травмы в автомобильной аварии, можно определить среднюю сумму ущерба, присуждаемую в этих типах требований. Следующие цифры основаны на данных, собранных с 1 июля 2007 года по 31 декабря 2016 года для Статистического информационного отчета Комиссии по страхованию от несчастных случаев.

- Средняя выплата за автомобильную аварию с легкими травмами: 68 905 долларов США

- Средняя выплата за автомобильную аварию с травмами средней степени тяжести: 138 244 доллара США

- Средняя выплата за автомобильную аварию с серьезными травмами: 333096 долларов США

- Средняя выплата за автомобильную аварию с тяжелыми травмами: 814 403 долларов США

- Средняя выплата по автокатастрофам с критическими травмами: 1414990 долларов

- Средняя выплата по автокатастрофам с самым тяжелым типом травмы (преимущественно со смертельным исходом) — 310 980 долларов

Взаимосвязь между тяжестью травмы и суммой компенсации, присуждаемой в исках о компенсации за автокатастрофу, может быть сложный. Важно помнить, что уникальные обстоятельства аварии, в которую вы попали, могут повлиять на исход вашего дела.

Важно помнить, что уникальные обстоятельства аварии, в которую вы попали, могут повлиять на исход вашего дела.

Выплаты компенсаций рабочим

Как основной поставщик страхования от несчастных случаев для работодателей в Квинсленде, WorkCover Queensland играет важную роль в определении максимальной суммы, подлежащей выплате по искам о производственных травмах. Несмотря на то, что каждое заявление о производственной травме рассматривается на индивидуальной основе, некоторые травмы требуют определенной суммы компенсации:

Например, WorkCover так оценивает следующие типы травм:

- Максимальная сумма, подлежащая выплате за полную замену коленного сустава: 123 845 долларов США.

- Максимальная сумма, подлежащая выплате за травму тазобедренной области, повлекшую легкую потерю всех движений: 29 730 долларов США

- Максимальная сумма, подлежащая выплате за полную замену тазобедренного сустава: 111 465 долларов США

- Потеря слуха на одно ухо: 66 050 долларов США

- Потеря слуха на оба уха: 134 510 долларов США

Это лишь небольшой пример того, как WorkCover Queensland оценивает конкретные травмы (полную таблицу травм и их соответствующие значения можно посмотреть на веб-сайте WorkCover Queensland. Чтобы претендовать на компенсацию по претензии WorkCover (не говоря уже о максимальной подлежащей выплате сумме), вам необходимо предоставить доказательства в поддержку вашего требования.

Выплаты в связи с постоянным повреждением и компенсацией в рамках TPD

Термин «полная и постоянная нетрудоспособность» (TPD) может относиться практически к любому типу травмы, которая не позволяет вам вернуться на работу в прежнем качестве. Распространенные травмы TPD включают:

- Травмы позвоночника

- Потеря зрения

- Потеря слуха

- Травмы головного мозга

Большинство претензий TPD оцениваются при следующих условиях:

- Ваш уровень инвалидности

- Условия вашего суперфонда

- Ваше время на работе

Претензии TPD часто имеют такие уникальные условия, что может быть трудно оценить ущерб, не рассматривая ваше дело.Если вы считаете, что имеете право на выплату TPD, Картер Капнер может помочь вам определить соответствующую сумму компенсации.

Травмы в общественных местах в Квинсленде

От поездок и падений до травм, полученных во время развлекательных мероприятий, широкий спектр несчастных случаев подпадают под действие закона об общественной ответственности. Поскольку суммы компенсации по искам о государственной ответственности значительно различаются в зависимости от уникальных условий каждого дела, оценка ущерба не всегда является простой процедурой.

Размер компенсации, на которую вы имеете право, будет зависеть от того, насколько сильно вы пострадали. Чтобы определить соответствующую сумму ущерба, денежная оценка будет зависеть от того, как ваша жизнь изменилась в результате несчастного случая.

Выплаты за медицинскую халатность

Если вы получили травму в результате вредных действий или недосмотра поставщика медицинских услуг, вы можете иметь право на подачу иска о медицинской халатности.

Типичные примеры медицинской халатности включают:

- Некачественный послеоперационный уход

- Ошибочно диагностированные травмы или заболевания

- Отрицательные побочные эффекты неправильно назначенных лекарств

- Осложнения при родах

В зависимости от типа травмы, которую вы получили в связи с медицинской халатностью, может повлечь за собой значительный ущерб. Направление рассмотрения вашего дела адвокатом — лучший способ узнать, на какую компенсацию вы имеете право.

Направление рассмотрения вашего дела адвокатом — лучший способ узнать, на какую компенсацию вы имеете право.

Есть ли ограничения по времени для подачи иска о компенсации?

Да, строгие сроки применяются ко всем видам требований о компенсации. Если вы не подадите иск в установленный срок, вы можете потерять право на возмещение ущерба.

Облагается ли налогом компенсация за травму?

Большинство единовременных компенсаций за травмы не облагаются налогом. Однако это правило распространяется не на все формы компенсации.Обязательно спросите своего юриста, обязаны ли вы платить налог за любой нанесенный вам ущерб.

Как долго длится процесс подачи иска о возмещении вреда?

Рассмотрение некоторых претензий по возмещению телесных повреждений занимает несколько месяцев. Сложность вашего дела и готовность другой стороны прийти к соглашению могут повлиять на продолжительность судебного процесса.

Как рассчитывается компенсация прошлых и будущих экономических потерь?

Оценка прошлых и будущих экономических потерь обычно включает изучение того, как изменился ваш потенциал заработка в результате вашей травмы.