Полисы ОСАГО будут оформлять на новых бланках

https://ria.ru/20200113/1563369432.html

Полисы ОСАГО будут оформлять на новых бланках

Полисы ОСАГО будут оформлять на новых бланках

Страховщики в наступившем году будут оформлять полисы ОСАГО на бланках новых серий — «ННН» и «РРР», бланки серии «РРР» уже выпускаются «Гознаком», сообщил… РИА Новости, 03.03.2020

2020-01-13T16:03

2020-01-13T16:03

2020-03-03T18:52

россия

осаго

дмитрий медведев

вячеслав лысаков

игорь юргенс

российский союз автостраховщиков

общество

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn23.img.ria.ru/images/151269/89/1512698986_0:160:3076:1890_1920x0_80_0_0_cdbc8c4364b0998b276c7d445e6708c8.jpg

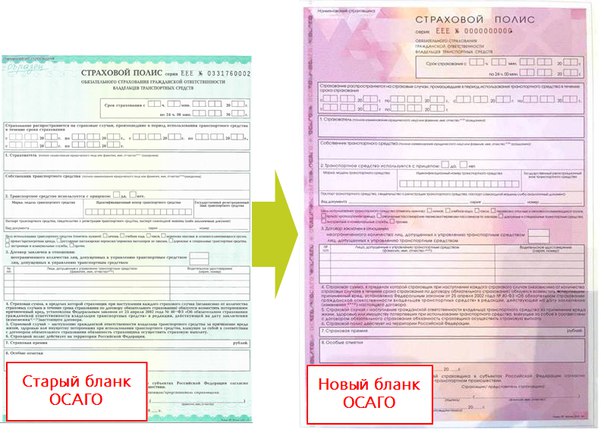

МОСКВА, 13 янв — РИА Новости. Страховщики в наступившем году будут оформлять полисы ОСАГО на бланках новых серий — «ННН» и «РРР», бланки серии «РРР» уже выпускаются «Гознаком», сообщил Российский союз автостраховщиков (РСА).Отмечается, что страховщики смогут использовать бланки старых серий — «ККК» и «МММ» — до 1 апреля 2020 года. Оформленные на таких бланках договоры ОСАГО будут действовать до конца указанного на них срока. Как сообщает союз, бланки полисов серии «РРР» «Гознак» начал отгружать с 26 декабря 2019 года, образец есть на сайте РСА наряду с «ККК» и «МММ». Образцы бланка «ННН» тоже будут размещены союзом после получения.Бланки новой серии «ННН», как и в случае с серией «ККК», будут иметь оборотную сторону для информации о дополнительных договорах страхования. Когда появится нормативный акт ЦБ, регламентирующий заключение договоров добровольного страхования на оборотной стороне полиса ОСАГО, то для этого можно будет использовать бланки серии «ННН». Новая серия «РРР» и старая серия «МММ» такую опцию не предусматривают.Как напомнил президент РСА Игорь Юргенс, идея заключения договоров добровольного страхования на оборотной стороне обязательной «автогражданки» развилась из поручения премьер-министра РФ Дмитрия Медведева. Во время годового отчета правительства в Госдуме 17 апреля прошлого года депутат ГД Вячеслав Лысаков высказал идею создания комбинированного полиса для автовладельцев, сочетающего в себе обязательную «автогражданку» и добровольное каско. Премьер Дмитрий Медведев счел идею интересной и предложил над ней поработать — прежде всего, выяснить, не возникнет ли здесь противоречия по закону.

Во время годового отчета правительства в Госдуме 17 апреля прошлого года депутат ГД Вячеслав Лысаков высказал идею создания комбинированного полиса для автовладельцев, сочетающего в себе обязательную «автогражданку» и добровольное каско. Премьер Дмитрий Медведев счел идею интересной и предложил над ней поработать — прежде всего, выяснить, не возникнет ли здесь противоречия по закону.

https://ria.ru/20191227/1562877867.html

россия

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn24.img.ria.ru/images/151269/89/1512698986_173:0:2904:2048_1920x0_80_0_0_146e7034c8e0b026f5ebf9da89c42d2f.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

россия, осаго, дмитрий медведев, вячеслав лысаков, игорь юргенс, российский союз автостраховщиков, общество

Как выглядит электронный полис ОСАГО?

В сфере страхования по ОСАГО 2017 год был отмечен важным событием. В наступившем году в силу вступили правила страхования, согласно которым страховщики обязаны обеспечить возможность оформления страховки через Интернет. У многих водителей возникли вопросы: «Как использовать такой документ?» и «Как он выглядит?»

Содержание

Скрыть- Что такое электронный полис ОСАГО

- Как должен выглядеть электронный полис ОСАГО

- Где купить электронный полис ОСАГО

- Как проверить электронный полис ОСАГО на подлинность?

На самом деле, принципиальных различий не так уж и много. Бумажный бланк имеет ту же структуру и дизайн, что и электронный вариант. Тот же зеленый цвет фона и схема расположения информации. Отличается лишь их серия. Обычный классический документ имеет серию ССС или ЕЕЕ, а электронный экземпляр — XXX.

Бумажный бланк имеет ту же структуру и дизайн, что и электронный вариант. Тот же зеленый цвет фона и схема расположения информации. Отличается лишь их серия. Обычный классический документ имеет серию ССС или ЕЕЕ, а электронный экземпляр — XXX.

Страховка, которую водитель привык оформлять в офисах страховых фирм, имеет блестящую защиту от незаконного распространения поддельных полисов, придающую бланку зеленый цвет. Иногда тех, кто собирается купить полис е-ОСАГО, смущает этот факт, ведь возможность распечатать его на цветном принтере есть не у всех. Однако волноваться не о чем. Такой полис можно распечатать и на обычном черно-белом аппарате. Его цвет никак не влияет на его подлинность. Главное, чтобы можно было прочесть информацию, особенно — номер полиса.

Что такое электронный полис ОСАГО

По своей сути, электронный полис ОСАГО – это документ, подтверждающий страхование автолюбителем собственной ответственности. В случае ДТП потерпевший получит установленную законом компенсацию, а виновник — не понесет личную материальную ответственность.

Кроме того, факт потери носителя с информацией о страховке не прекращает действия страхования.

Если водитель попадет в ДТП по своей вине и при нем не окажется бумажного экземпляра документа, это не значит, что страхование станет недействительным. ОСАГО существует в базе РСА и АИС, а подтверждением его наличия является не материальный носитель, а электронные данные в единой базе. В ближайшей перспективе планируется организация проверки наличия ОСАГО, полностью исключающей бумажный вариант. Для того, чтобы узнать, застраховано лицо или нет, инспектор ДПС просто найдет всю необходимую информацию в системе онлайн.

Можно сказать, что электронный полис ОСАГО – это современное средство страхования ответственности, призванное сэкономить время участников дорожного движения. А его применение сможет уберечь водителей от множества неприятных бюрократических процедур и ненужных волнений о его подлинности.

О том, как выглядит процедура выбора страховой компании и дальнейшая покупка электронного ОСАГО, расскажет небольшое практическое видео:

Как должен выглядеть электронный полис ОСАГО

С необходимостью оформлять страховой полис ОСАГО возник вопрос и о том, какие реквизиты должны быть на бланке и как избежать мошенничества. Самый лучший способ убедиться в достоверности электронного полиса — взять в руки обычный бумажный полис за прошлый год и внимательно сравнить оба экземпляра.

Электронный полис зеленого цвета имеет ту же структуру, а единственное серьезное отличие – отсутствие блестящей защитной схемы. Главный реквизит – это номер. Если на итоговом бланке его нет, значит, он — недействительный.

Полис на материальном носителе – это важный документ. Сотрудники ДПС могут потребовать предъявить бланк ОСАГО для его подробного изучения, а потому, на нем недопустимы любые исправления, надписи, зачеркивания или грязь. Исправления, совершенные с целью придания документу большего сходства с подлинником – противозаконны!

Полис ОСАГО должен выглядеть опрятно, все знаки должны быть хорошо читаемы. При подготовке бумажного варианта стоит позаботиться о наличии хорошего принтера с качественной печатью.

Где купить электронный полис ОСАГО

Итак, где же можно приобрести электронный полис? Возможность получить электронный полис ОСАГО в режиме онлайн должен иметь каждый гражданин, поэтому каждая страховая компания обязана обеспечить возможность выполнения этой процедуры своими силами, создав в Интернете сайт с системой его оформления.

Но, к сожалению, далеко не каждый страховщик с 1 января 2017 года в состоянии оказать эту услугу в подобной форме. Самый простой способ приобрести полис у надежной компании − воспользоваться сайтом РСА. На сайте вы найдете список всех проверенных автостраховщиков, действующих через сеть.

Процедура оформления полиса у всех страховщиков практически идентична. Потребуется быстрая регистрация и указание электронного почтового ящика. Способ оплаты также ничем не отличается. Страховку оплачивают при помощи банковской карты. Интерфейсы для работы также едины для всех страховых фирм.

Потребуется быстрая регистрация и указание электронного почтового ящика. Способ оплаты также ничем не отличается. Страховку оплачивают при помощи банковской карты. Интерфейсы для работы также едины для всех страховых фирм.

Многие задаются вопросом: «Где купить е-ОСАГО, чтобы в дальнейшем иметь возможность получить привычный дубликат на зеленом фоне с защитой?» Ответ: «Да у любого страховщика!» При желании полис на бумаге будет направлен электронной почтой. Нужно лишь упомянуть об этом, оформляя электронную версию.

Как проверить электронный полис ОСАГО на подлинность?

С электронным полисом такие методы проверки не представляются возможными. Однако способ проверить достоверность полиса все-таки есть. И он даже надежнее, чем визуальный осмотр, длительная проверка лицензий и прав страховщика на сайтах налоговых служб.

Каждый электронный полис имеет свой индивидуальный номер, занесенный в официальную базу всех электронных страховок. Чтобы узнать подлинность электронного полиса, достаточно зайти на сайт РСА, вбить данные полиса и проверить его наличие в базе. Если он в базе, значит — можете спокойно садиться за руль — ответственность застрахована. Но что делать, если система дала отрицательный результат? Это означает, что купленный полис по какой-то причине недействителен и необходимо, не теряя времени, сообщить об этом в правоохранительные органы. Затем нужно обратиться в суд с исковым заявлением к организации, на сайте которой приобретался полис.

Однако, обратившись на официальный сайт РСА и выбрав страховщика из представленного там списка, вы сможете избежать подобной проблемы.

В 2020 г. страховщики будут оформлять полисы ОСАГО на новых бланках

В 2020 г. страховщики начнут использовать бланки страховых полисов ОСАГО новых серий: «ННН» и «РРР». На оборотной стороне бланков серии «ННН» будет возможно разместить и договор каско, но для этого нужно дождаться указания ЦБ.

Бланки серии «ННН» с оборотной стороной, как и бланки серии «ККК» ранее, будут предусматривать заключение договоров добровольного страхования при наличии нормативного акта Банка России, определяющего минимальные (стандартные) требования к указанным договорам. Для полисов ОСАГО с оборотной стороной, не предусматривающей заключение договоров добровольного страхования, будут применяться бланки страховых полисов ОСАГО серии «РРР», сообщил 13 января президент Российского союза автостраховщиков (РСА) Игорь Юргенс.

Он напомнил, что идея заключения договоров добровольного страхования на оборотной стороне полиса ОСАГО появилась в результате поручения премьер-министра РФ Дмитрия Медведева рассмотреть возможность включения рисков ОСАГО в полис каско.

«Старые» бланки полисов ОСАГО серий «ККК» и «МММ» страховщики могут использовать для заключения договоров ОСАГО, внесения в них изменений, а также выдачи их дубликатов до 1 апреля 2020 г. Договоры ОСАГО, оформленные на этих бланках, будут действительны до окончания их действия.

Однослойные бланки страховых полисов ОСАГО серии «РРР» АО «Гознак» начал отгружать с 26 декабря 2019 г. Образец такого бланка размещен на сайте РСА. После получения союзом образцов бланков серии «ННН» они также будут размещены на сайте РСА.

Источник, близкий к РСА уточнил АСН, что добровольное страхование от несчастных случаев пассажиров уже сейчас возможно на оборотной стороне бланка ОСАГО. «По каско ждем, когда соответствующее указание утвердит ЦБ. По идее, может и до ДСАГО может расшириться», – отметил источник.

Как уже сообщало АСН, в апреле 2019 г. премьер-министр РФ Дмитрий Медведев назвал интересным предложение об объединении рисков по полисам ОСАГО и каско в единый полис для удешевления услуг автострахования. Премьер-министр добавил, что предложение ценно «не ради совмещения двух разных полисов, а чтобы при страховом случае можно было выбрать из разных форм возмещения».

В сентябре 2019 г. Банк России опубликовал проект указания о минимальных требованиях к условиям и порядку оформления объединенного полиса ОСАГО и каско.

По теме

Обнародован проект указания об объединении ОСАГО и каско

Минфин поддержал идею объединения полисов ОСАГО и каско

Новый бланк полиса ОСАГО образца 2016 года » 711.ru

21 апреля Президент РСА Игорь Юргенс представил общественности новый бланк полиса ОСАГО образца 2016 года. Главная цель ввода нового бланка — защита от поддельных полисов, наводнивших рынок за последний год. В нем увеличена степень защищенности, добавлены элементы защиты, применяемые в банкнотах.

Показанный макет еще находится на согласовании, в него могут внести незначительные изменения. Но основные отличия от нынешних бланков ОСАГО уже известны.

Как выглядит новый бланк полиса ОСАГО?

На фото ниже можно увидеть новый бланк ОСАГО, показанный РСА.

Перечислим изменения, которые претерпел бланк.

1. Цвет. Новый бланк стал розовым, вместо прежнего зеленого.

2. Фон. Фон бланка сделали более сложным, в него добавили графические узоры, внедрена так называемая цветовая растяжка от желтого, к розовому и сиреневому цветам.

3. Шрифт. В бланке полностью заменили шрифты. Они стали крупнее и лучше читаются.

4. Водяные знаки. Нынешний зеленый полис ОСАГО тоже снабжен водяными знаками. Но новый полис имеет более сложные знаки. У них изменился размер и размещение по площади бланка. Если взглянуть на просвет, то будут видны схематические изображения автомобилей. По бокам добавлены вертикальные водяные знаки в виде логотипа РСА.

5. Металлизированная нить. Впервые для полисов ОСАГО в бланк добавлена металлизированная нить. На которую нанесен текст «ОСАГО». На просвет на нити читается текст «полис».

На просвет на нити читается текст «полис».

Одна только металлизированная нить усложнит жизнь мошенникам минимум на 2 года. Именно столько требуется для отладки технологии её изготовления.

6. QR-код. В правом верхнем углу появится специальный двухмерный QR-код. В нем будет зашифрована информация о страховой компании, оформившей полис.

В перспективе в QR-код добавят сведения самого полиса: данные страхователя, автомобиля, информацию по аварийности из базы АИС РСА.

Будет ли бланк ОСАГО меняться и дальше?

В дальнейшем бланк нового образца будет усложняться и дополняться сведениями, которые раньше не указывались в полисе.

К примеру, РСА обещает, что в полисе появится формула полного расчета страховой премии со всеми примененными коэффициентами, включая коэффициент за аварийность бонус-малус.

Когда начнут менять полисы ОСАГО?

Обновление бланков полисов ОСАГО в России начнется с 01 июля 2016 года. Процесс будет происходить планомерно, без резких движений.

При заключении полиса ОСАГО на новый срок автовладельцам и водителям начнут выдавать бланки нового образца.

При этом нынешние «зеленые» полисы ОСАГО будут действовать параллельно с «розовыми» и иметь ту же юридическую силу.

Затраты на замену бланков полностью лягут на страховые компании, и не скажутся на стоимости ОСАГО. Впрочем, себестоимость новых бланков по словам Игоря Юргенса выросла несущественно — всего на 1 рубль.

Ссылки по теме:

Как выглядит полис ОСАГО?

Как выглядит электронный полис ОСАГО?

Всё, что нужно знать о поддельных полисах ОСАГО?

Внесение изменений в полис ОСАГО – отзыв о страховой компании Тинькофф Страхование

Здравствуйте! Изложу интересную историю взаимодействия с Тинькофф Страхование.15 января 2019г. оформил онлайн полис е-ОСАГО. Не с первого конечно раза. До этого несколько дней была техническая проблема с отображением продукта в личном кабинете и соответственно проблема с оплатой. Тем не менее вопрос был решен.

Тем не менее вопрос был решен.

27 февраля потребовалось внести изменения в полис ОСАГО по одному из допущенных к управлению водителей (замена прав). Написал в чат поддержке. Вложил фото нового водительского удостоверения. Все приняли.

Но…оказывается нельзя в е-ОСАГО внести просто так взять и внести изменения и потребуется выписать бумажный полис! Внимание — бумажный полис!

Прошло 5 дней и Тинькофф Страхование выписывает и доставляет курьером бумажный полис 4 марта. Доставка на дом, что не может не радовать (упустим приезд курьера на 2,5 часа позднее согласованного времени).

Однако счастье было не долгим. В привезенных документах закралась ошибка. В заявлении куда-то потеряли одного из допущенных к управлению лиц! Как такое вообще может произойти?

Разбираемся… общение в чате с поддержкой… вопрос затягивается не на один день.

Новый полис доставляют только 8го марта. На этот раз с документами все в порядке.

Однако это оказалось только на первый взгляд. Поскольку с Тинькофф Страхование сразу пошло не все гладко, решил проверить выписанный бланк ОСАГО по базе РСА. И оказывается, до сегодняшней даты (12 марта 2019г.) выписанный полис ОСАГО по базе РСА за страхователем (т.е за мной) так и не числится (числится за страховщиком).

Получается, что с 27.02 один из допущенных к управлению авто лиц так и не смог ездить на авто (замена прав). А с 8го марта вообще нельзя эксплуатировать авто, поскольку в РСА отсутствуют данные о выписанном ОСАГО!

Более 2х недель на внесение элементарных изменений в полис ОСАГО, которые делаются в офисе страховой компании минут за 10-15. Не многовато?

Как выглядит полис ОСАГО в 2021 году

Раньше мы уже говорили, что с 2016 года до сегодняшнего дня документы, подтверждающие автострахование, не претерпели серьезных изменений. Но по сравнению с 2015 годом они были серьезно обновлены. Например, появились новые степени защиты:

● появилась металлизированная полоска с надписью «ОСАГО» слева сбоку, на которой при наклоне можно легко прочитать «полис»;

● логотип и аббревиатуру РСА поместили по бокам, их легко увидеть, если смотреть на просвет;

● по центру расположили еще один водяной знак — изображение автомобиля;

● индивидуальный номер бланка вверху, по которому тоже можно проверить подлинность, стал рельефным, ощутимым, если провести по нему пальцами;

● внизу появилась отметка о том, что бланк напечатан «Гознаком»;

● вверху оставлено место для наименования страховой компании, размещения ее печати.

Кроме того, изменился шрифт, графическое оформление бланка стало более сложным. На фоне появились разные графические фигуры, цвет неоднородный — например, в некоторых местах переходит в бледно-желтый. Это — дополнительная мера защиты: из-за цветовой растяжки подделать ОСАГО стало сложнее.

| Еще одно изменение. Теперь страховщики обязаны указывать прямо в полисе КБМ. И публиковать формулу, по которой произведен расчет стоимости страхования. Теперь все расчеты прозрачны для водителей.

|

Новые образцы с 2016 года кардинально отличаются от старых улучшенной защитой и цветом. Подлинность обновленных документов страхования гражданской ответственности можно проверить как и на сайте РСА, так и по внешним признакам. Например, если не обнаружили одну из степеней защиты, перечисленных выше, скорее всего, вы столкнулись с мошенничеством. А еще можно просканировать QR-код через любое приложение на смартфоне — в коде тоже зашифрована информация о документе.

Посмотрите, как выглядит полис ОСАГО без ограничений.

Заполненный полис ОСАГО со вписанными водителями, допущенными к управлению, выглядит так.

Когда появятся новые полюса осаго. Как выглядит электронный полис осаго? Заменять ее, да и сам электронный полис, не придется

Повышение защиты современных автомобильных страховых полисов ОСАГО является необходимой мерой после того, как появилось огромное количество подделок.

На этом основании законом было принято решение выпустить документ нового образца, оснащенного завышенными мерами защиты, а также его электронный аналог, подделать который невозможно по причине внесения данный в интернет-базу РСА.

Если интересует, как выглядит электронный полис ОСАГО фото стоит изучить, а также изучить основную информацию по документу .

Новый полис — это идеальная возможность увеличить доверие владельцев машин к самому документу и снизить вероятность возможного мошенничества.

Основанием для появление поддельных документов является повышение тарифов страхования. Это стало причиной для подделки важного для каждого автомобилиста документа.

До настоящего времени каждый водитель имел возможность предъявить полис сотрудникам ГИБДД, при этом не боялся обнаружения подделки. Ситуация полностью изменилась после образования базы данных РСА.

Есть немало иных недочетов старых полисов, среди которых можно выделить:

- низкая защита от подделок;

- для распечатки документа не требовалось использование специального оборудования, достаточно было обычного печатной линии;

- отсутствие нужного количества бланков;

- отсутствие информации для населения относительно защитных мер документов ОСАГО.

Все это стало причиной для покупки ненастоящих документов, связанных с обязательным страхованием авто. В ходу были продуманные схемы, при которых даже после обнаружения подделки владелец получал материальную компенсацию, просто обратившись в суд.

Электронная форма страхового полиса стала первым шагом в обеспечении защиты страховщика и владельцев транспортных средств . Его владелец обладает равными правами и преимуществами, что и собственник ранее принятого бумажного документа.

Преимуществом является снижение вероятности подделки полиса . Новые бланки значительно укрепят общий уровень безопасности системы принятого законом автострахования.

Стоит изучить внешний вид новых электронных полисов и принятые меры для их защиты от поддельных документов.

Новый полис был представлен вниманию в начале 2017 года . Официально в документооборот они полисы вступили 1 июля.

Теперь вместо двухцветного документа собственникам авто стали выдаваться полисы, отличающиеся достаточно сложной цветовой гаммой с преобладанием сиреневого цвета.

Качественная защита документа от подделок проявляется в следующих нововведениях:

- Двухслойная печать с контрастным фоном.

Это увеличивает общую сложность изготовления подделок в домашних условиях.

Это увеличивает общую сложность изготовления подделок в домашних условиях. - Полное изменение шрифта. Теперь номер документа, названием его и основные пункты заполнены разными вариантами шрифта.

- Водяные знаки стали иной формы, а также изменилось их расположение. Также по краям документ появились водяные знаки РСА. По центру можно увидеть фоновое изображение автомобиля.

- Через бумажные волокна проходит защитная металлизированная нить. Над ней расположена надпись полиса – ОСАГО. По всей длине линии проведена надпись «полис».

Это увеличивает общую сложность изготовления подделок в домашних условиях.

Это увеличивает общую сложность изготовления подделок в домашних условиях.Представителям страховой компании предоставлена возможность наносить в верхнем правом углу QR – код . Это идеальная возможность компактно разместить на документе основную информацию о страховщике.

В дальнейшем в этом месте будет внесена информация о владельце авто, на которого оформляется полис.

На разработку и внедрение нового полиса у разработчиков ушло два года. Принятые нововведения автоматически отразились на стоимости документа, он подорожал примерно на 15%.

Дополнительные траты внесены в стоимость документа, в ценовые расценки общепринятого обязательного страхования.

Новые бланки полиса наделены равной юридической силой со старыми. По требованию водителя сотрудники страховой компании должны осуществить замену бумажного документа на обновленный.

Чтобы получить его, собственнику авто потребуется собрать определенные документы, но сама процедура замены является бесплатной. Перед тем как обратиться в страховую компанию по замене полиса, стоит предварительно ознакомиться со следующими особенностями его получения.

Вот самые основные из них:

- Если машина страхуется первый раз, использовать можно только бумажный вариант полиса. Данное правило действует и при смене страховой организации. Причина этого правила основана на отсутствии корректной информации в базе РСА.

- Процесс оформления нового электронного полиса производится на сайте компании.

- Для пролонгации страхового договора пользователю на почтовый ящик присылается специальный проверочный код и корректная подпись в pdf формате.

- При оформлении нового документа у водителей появляется возможность внести необходимые корректировки.

После получения положительного результата на проведение замены полиса, на указанную при регистрации почту приходит новый страховочный бланк. У него нет уровней защиты, присущих бумажным образцам новой страховки.

Необходимости в защите нет, так как сотрудники ГИБДД имеют возможность в любое время подключиться к базе РСА и получить информацию относительно искомого документа.

Оформление бумажного варианта ОСАГО часто связано с привычной необходимостью иметь на руках официально оформленный документ. В этом случае требуется обязательно сменить старую форму документа на новую.

В остальных случаях специалисты современного страхового рынка рекомендуют оформлять электронный вариант ОСАГО. Водителей перед сменой документа интересует вопрос, что такое электронный полис ОСАГО.

Одновременно с защитой от подделок, владелец с данным документом получает следующие преимущества:

- значительная экономия времени, так как нет необходимости ехать в офис страховой компании, простаивать в очередях, ожидая оформления;

- отсутствие навязчивого, порой неприятного сервиса. Говоря иными словами, это идеальная возможность избежать навязанных дополнительных платных услуг;

- предоставляется возможность выбрать удобный вариант оплаты.

Если был оформлен электронный документ ОСАГО, стоит сделать его простую распечатанную копию и иметь с собой в автомобиле . Она потребуется сотрудникам ГИБДД при обычной проверке документов или при возможном ДТП.

Наличие такой бумаги позволит сотрудникам ГИБДД осуществить необходимую проверку при отсутствии сети, что характерно для труднодоступных мест.

Как выглядит электронный полис?

Важным отличием электронного полиса от бумажного является отсутствие каких-либо визуально видимых и скрытых защитных элементов.

Электронный полис не нуждается в подобной защите. Не важен и цвет электронного документа в распечатанном виде, его можно скопировать на обычном черно-белом принтере и предъявлять сотрудникам ДПС по необходимости.

Особого внимания заслуживает структура нового полиса электронного формата. Вот основные важные моменты.

Здесь находится самое главное отличие электронного полиса – название документа «Электронный страховой полис» .

Отличается и серийный номер – вместо ЕЕЕ или ССС обозначается ХХХ. Это самый важный цифровой и буквенный идентификатор, по которому определяется принадлежность страхового документа.

В этой графе заключается основное преимущество документа. Вероятность получения полиса с равным серийным номером равна нулю. Компьютерные системы сразу обнаруживают данный подлог.

Временные сроки страхования – 3 и 4 маркеры

Здесь все стандартно. Автомобиль страхуется на год, если это не временный полис . В данной части прописываются все соответствующие временные даты, как и в бумажном варианте.

Страхователем и собственником являются разные лица . Страхователь оформляет сам процесс страхования, а собственник пользуется страховкой. Поля для данных лиц отведены совершенно разные.

Водители, которые допускаются к управлению транспортным средством, вносятся в маркеры 7 и 8.

В данном разделе указываются главные сведения, касающиеся авто:

- марка и модель авто;

- VIN-код/номер кузова;

- государственные номера;

- номер и серия паспорта автомобиля, а также цель эксплуатации.

Лица, которые допускаются к вождению авто, указываются в виде ФИО, а также серии и номер водительских удостоверений.

Стоимость полиса и важные отметки – маркеры 9 и 10

В следующих блоках указывается стоимость полиса, то есть страховая премия, а также некоторые важные замечания. Это может быть место оформления страховки, то есть адрес интернет-ресурса, а также номер оплаченного онлайн-заказа.

Дата и подпись – 11- 13 маркер

Как на бумажном полисе, на электронном внизу проставляется сразу две даты – заключения договора и выдачи полиса. Прописывается фамилия и имя сотрудники страховой компании.

Подпись и печать на электронном полисе носят ознакомительный характер, то есть это всего лишь факсимиле.

Что касается места подписи, то на е-полисе она не проставляется . Может присутствовать только факсимильная имитация.

Согласно правил электронного страхования, подпись владельца страховки будет заменяться авторизацией покупателя в личном аккаунте, куда вносятся личная информация.

Только электронный полис считается действительным без подписи, на бумажный полис данное правило не распространяется.

Многих интересует вопрос, как пользоваться электронным полисом ОСАГО?

Все, что требуется от водителя при запросе у него электронного полиса, на словах сообщить, что она есть в наличии. Далее сотрудник действует по установленной инструкции.

Получив информацию сотрудники ДПС, сверяет государственные номера по базе данных при помощи имеющегося под рукой гаджета с выходом в интернет.

Соответственно, ответ на вопрос, нужно ли распечатывать электронный полис ОСАГО, будет — необязательно.

Речь идет о специальном сервисе ИМТС МВД РФ и база РСА, в которые вносится информация по полисам. Это все что нужно при решении вопроса, как предъявлять электронный полис ОСАГО инспектору ГИБДД.

Все данные из ПТС в процессе заполнения электронного полиса нужно прописывать буквально, точно копируя всю информацию и возможные неточности. Компьютер в процессе сверки не должен заметить разночтений, в противном случае оформить страховку из дома будет невозможно.

Если электронный полис еще не оформлен, стоит позаботиться об этом, так как в планах во всех городах перейти на данную форму получения страховки. Возврата к прошлой системе учета уже не будет.

На данный момент проводятся активные работы по качественному техническому оснащению машин ГАИ. Водителям разрешено заменить обычную бумажную распечатку на изображение в планшете или в смартфоне . Достаточно показать данное изображение, при желании что-то показать инспектору.

Подводя итоги

В качестве заключения можно отметить, что электронный полис по обязательной автогражданской ответственности рассчитывается по тарифам, которые применимы для бумажного полиса.

Стоимость полисов, согласно современному законодательству рассчитывается на основании коридора тарифов, которые устанавливаются центральным банком России.

На окончательные ценовые расценки оказывает влияние большое количество факторов – возраст водителя, стаж вождения, уровень мощность авто и история водителя.

Рад снова приветствовать всех своих читателей и подписчиков на страницах моего блога!

В сегодняшней статье я расскажу вам как выглядит полис ОСАГО.

С 1 июля 2016 г., по мартовскому решению президиума Российского союза автостраховщиков (РСА), проходит внедрение новых бланков ОСАГО, с усиленной защитой от подделки.

И в связи с этим, каждому автомобилисту будет очень полезно представлять себе, как должен выглядеть полис нового образца. К тому же в сети имеются вопросы по поводу некоторых блоков на старых бланках, которые до сих пор выдаются и полностью актуальны.

Ясная ориентация рядового страхователя (клиента) в дизайне полиса дает ему существенные преимущества. Это позволяет лично на месте заключения договора со страховой компанией (СК) проверить заполненный сертификат. Ведь случайное или намеренное неверное заполнение автогражданки может принести в будущем немалые хлопоты.

За тринадцать лет существования в России автогражданки внешний вид данного страхового полиса менялся неоднократно. На сегодняшний день дизайн этого документа имеет высокое соответствие по удобству заполнения и читабельности.

Особенных сложностей в понимании предназначения того, или иного блока данной страховки нет, однако некоторые из них требуют дополнительных разъяснений.

Что ж, давайте приступим.

Общие свойства бланка

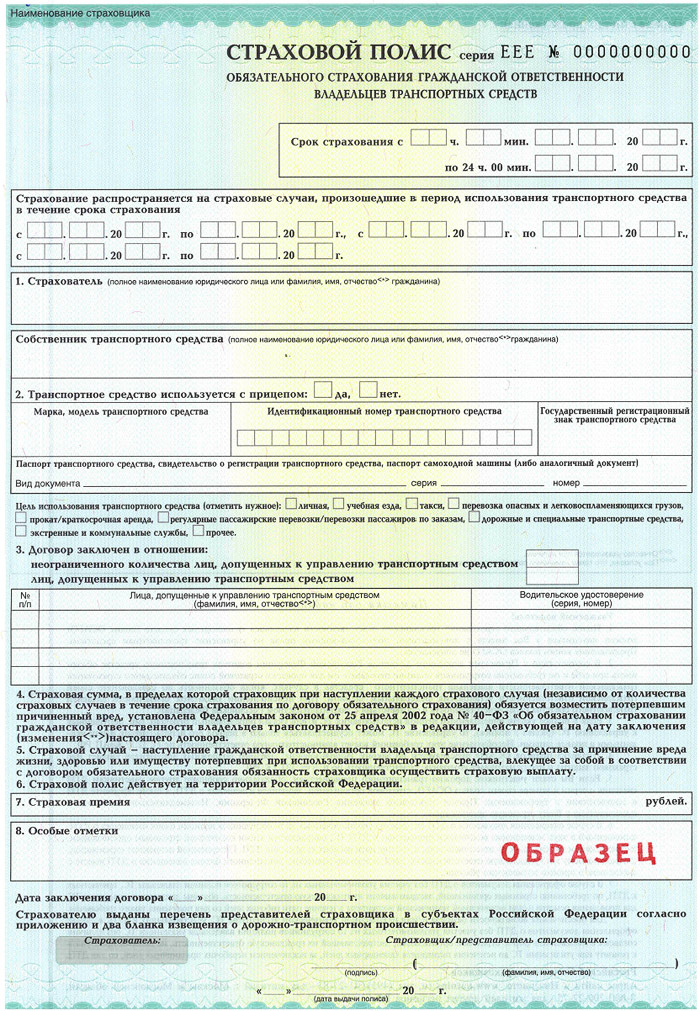

Бланки полиса ОСАГО печатаются на «Госзнаке» и имеют характерные для продукции этого предприятия характеристики:

- Плотная бумага для документов, покрытая светло-зеленым качественным микросетчатым защитным орнаментом;

- Бланк имеет структуру водяных знаков – «РСА» с эмблемой этой организации;

- В тело бланка внедрены защитные полимерные волокна и металлизированная полоса, которые видны с обеих сторон;

- Слева вверху расположен уникальный для каждого документа серийный номер, который имеет хорошо ощущаемое с обеих сторон рельефное тиснение.

Кстати, размер страхового сертификата специально выполнен в несколько большем формате (примерно на 1 см), нежели стандартный лист А4.

Полисы ОСАГО бывают двух разновидностей:

- Однослойные – применяются в офисах страховых компаний, где все данные в необходимые поля вносятся посредством специального принтера.

- Двухслойные (самокопирущиеся) – с дополнительной желто-белой копией. Они предназначены в основном для внештатных страховых агентов, которые заполняют поля от руки и которым нужна копия для отчета перед своей страховой о сделке.

Причем, эти двухслойные полисы давно намереваются запретить, т.к. они легко подделываются – в нужных местах разными йодистыми составами и перекисью вытравливаются надписи, сделанные шариковой ручкой, а на их место прописывается что угодно. Визуально различить подобную химию тяжело.

Структура страхового полиса ОСАГО

Шапка

Штамп

Справа в шапке полиса предусмотрено место для штампа вашего страховщика. Не путайте его с печатью, которая ставится в самом низу. Тут возможны два варианта:

- Мокрый штамп;

- Принтерный штамп.

Классический мокрый штамп – в нем присутствует логотип, указывается официальное наименование страховщика, его физический адрес, телефоны, сайт.

Фирменный принтерный штамп – обычно ставят крупные компании. В нем, помимо всего прочего, может содержаться штрихкод для считывания данных о страховщике (можно определять со смартфона): например, у РЕСО он есть, а у Росгосстраха нет.

В нем, помимо всего прочего, может содержаться штрихкод для считывания данных о страховщике (можно определять со смартфона): например, у РЕСО он есть, а у Росгосстраха нет.

Серийный номер

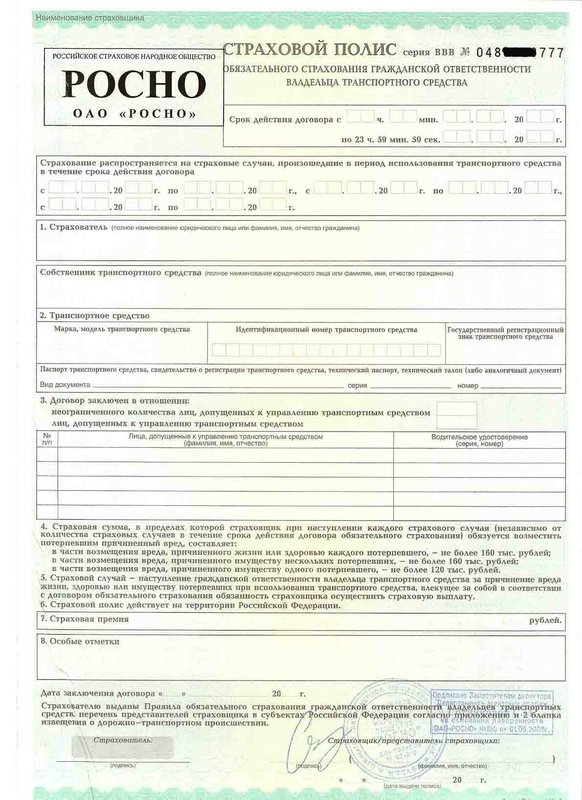

Расположенный слева от названия, серийный номер содержит 10 цифр и три буквы серии.

На сегодняшний день (с 1 апреля 2015 г.) страховые полисы выдаются с серией «ЕЕЕ», а до этого ей предшествовала серия «ССС» (выдавалась до 31 марта 2015 г.) и «ВВВ», но все они практически не отличаются по структуре.

Все серийные номера выданных сертификатов строго учитываются в базе АИС РСА. Причем, предполагается, что для каждого страховщика выделяется индивидуальный номерной диапазон, по которому его можно идентифицировать, но это касается только крупных и средних игроков страхового рынка.

Поля дат

Ниже заголовка расположено два немаркированных цифрами блока с полями для внесения дат – первое меньшее, второе большое.

Вот как раз по данным блокам у автомобилистов часто возникают вопросы: не все могут понять для чего в полисе имеется два поля дат, а не одно – иногда в них одинаковые значения, а иногда отличающиеся.

Вы, наверное, тоже этого не знаете? Сейчас поясню.

Дело в том, что в первом (меньшем) поле указывается дата начала и окончания вашего страхового договора со страховщиком, а этот срок не является непосредственным периодом страхового покрытия.

То есть, тут у страховщиков ОСАГО есть два понятия:

- Страховой договор – при обычном страховании он заключается с вами всегда на год (меньше может быть только в особых случаях).

- Страховой период – это конкретный период (или несколько периодов), в течение которых вы имеете страховое покрытие.

Даты страхового договора прописываются в первом блоке. А даты страхового периода (периодов) в нижнем большом – там можно указать до 3-х страховых периодов в рамках одного года.

Примечательно, что в старых бланках серии «ССС» это разграничение было более понятно, т. к. в малом блоке имелась запись: «Срок действия договора с…». А в новой серии «ЕЕЕ» ее заменили на вводящее в заблуждение словосочетание: «Срок действия страхования с…». Посмотрите на сравнительное фото.

к. в малом блоке имелась запись: «Срок действия договора с…». А в новой серии «ЕЕЕ» ее заменили на вводящее в заблуждение словосочетание: «Срок действия страхования с…». Посмотрите на сравнительное фото.

С предназначением полей дат, думаю, все понятно.

Продленный полис

Как известно, если автомобилист страхуется у одного и того же страховщика ему нет надобности ежегодно перезаключать договор – он просто продлевается, а бланк полиса заменяется на очередной годичный.

Его характерное отличие в том, что значения первого и второго блока дат одинаковы, а во все лишние поля (второго блока) ставится прочерк.

Но это если период страхования покрывает все 12 месяцев года, а если меньше (три, шесть, девять мес.) – т. н. сезонная страховка, то тогда во втором блоке будут другие цифры. Кстати, если по каким-то причинам 3-х имеющихся полей для сезонного продления страховки не хватило, то к полису прилагается соответствующая дополнительная вкладка.

Маркированные пункты и блоки страхового бланка

Ниже шапки идут 8 пунктов, в некоторых из которых есть блоки для внесения данных, а в других нет.

Пункт первый

Первый пункт представляет собой цельный блок для внесения сведений о страхователе: ФИО в полном объеме. Обратите внимание, что страхователь и собственник авто могут быть разными лицами.

Пункт второй

Вторым пунктом идет блок, где нужно прописать основные данные об автомобиле: ФИО собственника транспортного средства (ТС), марка/модель, наличие прицепа, VIN-код (или номер кузова), госномера, серийный номер какого-либо документа на выбор (ПТС или СТС). Ниже нужно отметить галочкой целевое назначение ТС (это новое требование).

Пункт третий

В третьем пункте имеется два блок-поля. В маленьком нужно указать тип страхования: с ограничениями или без ограничений количества лиц, допущенных к управлению ТС. В большом – перечислить ФИО допущенных к управлению лиц и указать серийный номер их водительского удостоверения (ВУ).

Пункты с четвертого по шестой

Данные пункты являются чисто информационными – там содержатся актуальные на период заключения договора сведения страхового законодательства по страховому периоду, страховому случаю и т. п.

Пункт седьмой

Предпоследний пункт содержит блок-поле, где указывается сумма для внесения оплаты за страховку (страховой премии). Она должна быть одинакова для всех страховых компаний вашего региона. Эту сумму вы можете перепроверить онлайн на каком-либо ОСАГО-калькуляторе с учетом вашего КБМ.

Пункт восьмой

В последнем пункте имеется блок для внесения особых отметок: тут могут прописываться всевозможные дополнительные сведения, так или иначе касающиеся данного договора.

По маркированным пунктам полиса все.

Область визирования

Последней в полисе идет немаркированная область визирования. Это самая важная часть, удостоверяющая действительность страховки.

- Дата заключения договора со СК – эта дата может быть как отличной от даты начала действия договора, так и совпадать с ней.

- Дата выдачи страхового полиса – обычно она совпадает с датой начала действия договора, но иногда может отличаться.

- Подпись страхователя – без ФИО.

- Подпись страховщика или лица его представляющего – с прописью ФИО.

- Поверх всего этого ставится круглая мокрая печать страховщика.

Я думаю, что в общих чертах по всем областям и пунктам бланка страховки все понятно. А о подробностях и нюансах заполнения перечисленных полей вы можете узнать из статьи про правильное заполнение полиса ОСАГО.

Новый полис ОСАГО образца 2016 г.

Обновления РСА

В последнее время РСА ежегодно выпускает крупные «обновления» для автогражданки. Так, с 1 июля 2015 г. для автомобилистов была введена возможность купить электронный полис ОСАГО, а с 1 июля 2016 г. планировалась полная замена всех действующих полисов на документы нового образца.

Впоследствии, правда, эти планы скорректировали и отменили пункт по тотальной замене действующих документов, а также ввели трехмесячный переходный период, в течение которого страховки могут выдаваться как на новых, так и на старых бланках.

Причем полисы на старых бланках, выданных до 1 октября с. г. включительно, не будут принудительно обмениваться до окончания срока их действия.

Отличия полиса нового образца

Чем же отличаются новые бланки от старых?

В структуре документа никаких изменений произведено не было – все области данных, пункты и блок-поля остались на своих местах. Зато кардинально изменился цвет документа и его фоновый орнамент: теперь он интенсивно-розовой расцветки с остро-фигурным рисунком, вместо светло-зеленого с орнаментом округлых форм. Общая же фоновая микросетчатая структура осталась прежней.

Перемещайте курсор для просмотра наглядного сравнения:

Для чего изменялся полис

Данное обновление было инициировано с целью повысить на целый порядок уровень защищенности бланков ОСАГО от подделывания, смена структуры не планировалась, а замена цвето-орнаментного дизайна была применена для резкого отличия старых, слабозащищенных документов от новых.

- Специалисты РСА уверяют, что на хорошую подделку бланков нового образца у мошенников уйдет не менее двух лет. За этот период планируется максимально перенести автострахование в интернет и этим резко снизить количество липовых страховок на руках населения. Поэтому стоит пораньше попробовать электронную автогражданку.

- Старайтесь приобретать страховки ОСАГО у крупных компаний и сторонитесь двойных бланков, заполняемых от руки – к ним у ДПС подозрения будут возникать в первую очередь, т. к. с 1 июля с. г. им вменено в обязанность пробивать предъявляемые страховки по базе АИС РСА.

- Если при оформлении ОСАГО вы заметите какой-либо брак на заполняемом агентом бланке, то попросите его заменить – они обязаны это сделать.

Заключение

Ознакомившись с данным материалом, вы теперь ясно представляете себе дизайн старого и нового бланка ОСАГО и уже не запутаетесь в блоках страхового полиса при его проверке после заполнения страховщиком.

Между прочим: вы верите в русалок? Я, честно говоря, не очень. Но просмотрев это видео, поневоле задумаешься: дурачат тебя находчивые ньюсмейкеры, или в водах безбрежного океана действительно обитает некий редчайший вид гуманоида, адаптировавшегося к водной среде. Оцените сами насколько я впечатлителен от того, что увидел:

Но просмотрев это видео, поневоле задумаешься: дурачат тебя находчивые ньюсмейкеры, или в водах безбрежного океана действительно обитает некий редчайший вид гуманоида, адаптировавшегося к водной среде. Оцените сами насколько я впечатлителен от того, что увидел:

На этом я заканчиваю сегодняшнюю публикацию. Ожидайте вскорости очередные полезные материалы, информацию о поступлении которых удобнее всего получать подписчикам блога – они ничего не пропустят.

Если вам понравились какие-то мои статьи, то вместо привычного лайка лучше жать кнопки социальных сетей, распространяя полезную информацию по интернету.

Удачи вам на дорогах и до скорых встреч!

Масштабная реформа по замене документов на ТС почти у 42 миллионов автомобилистов потребует немало времени. Она позволит избавиться от мошенников, а еще предоставит владельцам официальных полисов премиальные выплаты и скидки.

Расскажем, как пройдет процедура заменения документов на ТС.

Замена полисов ОСАГО в 2019 году

Получить новую форму полиса можно только в офисе страховой организации , посетить его необходимо лично.

В соответствии с планами Российского союза автостраховщиков, замена полисов касается только тех автомобилистов, которые меняли или получали новые полиса с июля-августа 2016-го.

Процедура замены документов на ТС бесплатна .

Получить готовый документ вы можете также лично — но, если у вас оформлена курьерская доставка, то специалист привезет новое свидетельство в назначенное время и место.

Обратиться в компанию с данной просьбой можно в любое время. Точной даты обмена полисов не установили, поэтому и требовать от владельцев ТС оформления нового документа в обязательном режиме не будут.

Процесс замены полисов разделен на несколько этапов.

Замена страховых свидетельств поможет:

- Перейти на новый уровень сохранения и защиты данных автовладельцев и их транспортных средств.

- Приостановить деятельность мошенников, которые изготавливают и продают поддельные полисы, выдавая себя за официальных представителей.

- Пресечь бесконтрольное распространение старых, неиспользованных бланков полисов.

- Показать автовладельцам, что им проще приобрести новое свидетельство, нежели приобретать старый. Кстати, купив старый образец, им все равно придется покупать новый полис.

- Сохранить за владельцами авто все льготы и премии, которыми они могут воспользоваться, если будут оформлять новый, официальный полис.

Все важные моменты процедуры замены полисов ОСАГО:

- Процедура замены полисов полностью бесплатная.

- Бланки нового типа выдаются только автомобилистам, которые оформляют новую страховку на ТС , например — на новую машину или на старую, если закончился срок действия свидетельства.

- Владельцам машин, на которых оформлен старый полис, потребуется немного времени. Решают, когда они смогут обратиться в службу ОСАГО для замены: в любое время или только по истечении его срока действия.

- Полисы нового типа имеют высокую степень защиты. Подделать их полностью практически невозможно.

- Политика выдачи полисов ужесточена , выдают документ строго только официальным представителям ОСАГО. Кроме того, жестко контролируется выданное количество полисов. Излишков не должно оставаться.

- Страховщик несет полную ответственность за бланки нового образца.

Заметьте , что в России 42 миллиона автомобилей, на которых требуется оформлять полиса. Из этого количества 1 миллион – подделка.

Данная мера введения новых документов поможет избежать изготовление подделок и побудит автомобилистов приобретать только официальные полисы ОСАГО.

Надо ли менять электронный полис ОСАГО на новый?

Будущая реформа не коснется владельцев авто, имеющих так называемые «е-полиса» . Они хранятся в базе данных ОСАГО, но на руках у автомобилистов имеется бумажная копия, и то это — не обязательное требование.

Заменять ее, да и сам электронный полис, не придется.

Пока в зарубежных странах действует практика предъявления бумажных копий таких полисов. Представители ГИБДД говорят, что для проверки нужно будет россиянину предоставить распечатанную версию.

Представители ГИБДД говорят, что для проверки нужно будет россиянину предоставить распечатанную версию.

Электронный полис может иметь любой автомобилист, оформить его можно через онлайн форму по Интернету.

Заметьте, что с 1 января 2017 года все страховщики, работающие с обязательным автострахованием, обязаны выдавать электронные полиса ОСАГО.

Сегодня такой е-полис помогает владельцам ТС избежать:

- Оплаты допуслуг, которые может навязать страховщик. Например, страховка жизни и страховка ТС – совсем разные понятия, однако многие страховщики пытаются навязать страхование жизни водителя.

- Неверное расчета коэффициента бонус-малус, который получает гражданин за безопасную и безаварийную езду.

Кроме того, такой полис помогает решить проблему с обменом бумажной страховки. В будущем вам не потребуется вообще менять какое-либо свидетельство, сведения ведь будут внесены в систему союза автомобилистов.

Действителен ли старый полис ОСАГО в 2019 году?

Конечно, если этот полис не являетсся подделкой.

Заметьте, документ-подделка лишит водителей имеющихся скидок и премиальных выплат , например — за безаварийную езду. Кстати, будет влиять и срок оформления страховок на ТС.

Приведем пример: гражданин Иванов купил поддельный документ на свое авто. Он не знал об этом и ездил на машине в течение 1,5 лет. В один день его остановил сотрудник ГИБДД и попросил предоставить полис. Иванов без зазрения совести показал документ. Оказалось, что страховка ОСАГО была куплена у мошенников.

Так, Иванову пришлось менять полис. Он лишился премий по КБМ, так как минимум 1 год не оформлял страховку на авто.

Как выглядит новый полис ОСАГО — сравнение нового и старого бланков ОСАГО

Обязательное страховое свидетельство на ТС старого типа выглядело так:

Новый полис теперь такой:

Расскажем, что изменилось в бланке:

- Первое, что бросается в глаза – цвет документа. Теперь он розовый, а раньше был зеленый.

- На фоне выражено видно, какие графические узоры для защиты были добавлены. Самое сложное – цветовая растяжка цвета от желтоватого к розовому и сиреневому оттенку. Такое вряд ли кто-то подделает.

- Шрифт написанного текста, строк и пунктов стал крупнее и читабельней. Такие буквы лучше воспринимаются.

- Появились новые, более сложные водяные знаки. Изменился размер старых знаков, а также их место расположения. Если просветить бланк, то на нем можно увидеть несколько авто и логотипы РСА.

- Добавили металлизированную нить с надписью «полис». Это сделано впервые! Но эксперты говорят, что злоумышленники смогут изготовить такую же нить в течение 2 лет. Поэтому защищать она будет в течение этого периода.

- На бланке справа, сверху появится двухмерный QR-код. С помощью современных технологий автомобилист сможет узнать по нему информацию о своей страховой компании, сведения о машине, а также данные аварийной базы АИС РСА.

Теперь он розовый, а раньше был зеленый.

Теперь он розовый, а раньше был зеленый.Конечно же, это не все защитные элементы и данные, которые содержит новый полис ОСАГО 2019.

Вначале 2017 года страховщики продемонстрировали автолюбителям новый полис ОСАГО. Разработкой нового бланка автогражданки занимались на протяжении двух лет. Он имеет несколько степеней защиты, а также отличается от старого страхового документа цветом, размером шрифтов и другими нюансами.

Автовладельцы могут вместо приобретения традиционной бумажной страховки оформить электронный полис. В этой публикации мы рассмотрим, как выглядят оба варианта полюсов, а также где заполняется бланк заявления на страхование ОСАГО.

Появление на рынке автострахования большого количества , послужило толчком к разработке страховки ОСАГО нового образца.

Новый полис ОСАГО имеет другой цвет и несколько нововведений, позволяющих защищать документ от подделок. Изготовить его на тех же печатных линиях, на которых мошенники печатали предыдущие автогражданки, не получится.

Но эксперты предупреждают, что примерно за два года, они смогут наладить производство фальшивок. Поэтому, следует более активно развивать . Возможность, подделать электронный полис обязательного страхования автогражданской ответственности, уже на сегодняшний день сведена к минимуму.

Внешнее преображение страхового документа

Так выглядит новый полис страхования ОСАГО.

Рассмотрим подробно, как выглядит новый полис ОСАГО. Первое, что бросается в глаза – это изменение цвета документа. Он больше не зеленого цвета.

Объясняя, как выглядит полис ОСАГО, на многих сайтах дают разные описания: от радужно-сиреневой расцветки до сложной цветовой гаммы, включающей розовый, сиреневый и другие оттенки. Действительно, у бланка довольно сложный цвет, в котором доминирует сиреневый оттенок.

Полис ОСАГО нового образца печатается разными шрифтами. Так, бланк дополнительно защищается от изготовления подделки в кустарных условиях. Новый страховой полис имеет более сложные водяные знаки. Поменялась не только их форма, но месторасположение. По краям документа добавили водяные знаки Российского Союза Автостраховщиков, сокращенно РСА. В центральной части страховки есть фоновый рисунок автомобиля.

Дополнительной защитой служит металлизированная нить, проходящая через волокна бумаги. По всей длине нити повторяется слово «ОСАГО». Остановимся на том, как должен выглядеть бланк, если смотреть на него через источник света. На нити будет видно ещё одно слово «полис», которое многократно повторяется.

Важным новшеством является наличие в правом верхнем углу QR- кода страховой компании, оформившей страховку. Он содержит информацию о страховщике.

В перспективе планируется наносить аналогичный код с информацией об автовладельце. Таким образом, при замене старого полиса на новый было внесено целый комплекс современных нововведений.

Как изменился электронный полис?

Многие автолюбители спрашивают: почему электронный полис стал синим? По сути, не имеет значения, какого цвета электронная автогражданка. Её защита, в отличие от традиционной страховки, не в цвете или водяных знаках, а серийном номере. Именно по нему система проверяет страховку.

Поэтому, водитель может распечатать электронную автогражданку на обычном принтере, и предъявлять сотруднику ГИБДД черно-белую копию полиса. Все инспекторы имеют планшеты с подключённым интернетом для того, чтобы проверять документы на специальном сервисе ИМТС МВД РФ или публичной базе РСА. На этих ресурсах содержится информация обо всех оформленных автогражданках.

Структурные разделы документа

Так выглядит новый электронный страховой полис.

Рассмотрим, как выглядит электронный полис ОСАГО, который ещё называется Е ОСАГО:

- В названии документа указывается, что это электронный страховой полис.

- Серийный номер электронного полиса имеет только серию ХХХ, а номер у каждого бланка уникальный и принадлежит конкретной страховой фирме.

У бумажной страховки есть две серии: ССС и ЕЕЕ. Серийный номер, состоящий из 3 букв и 10 цифр, является идентификатором для системы. По нему машина определяет принадлежность автостраховки. Выдать поддельный документ с таким же номером не получится. Он будет сразу обнаружен. Именно в этом главная защита клиентов от различных махинаций с автогражданками. - Сроки и периоды страхования в обоих видах полисов ничем не отличаются.

Традиционно машину страхуют на год. Автолюбители, использующие своего железного коня, только во время дачного сезона, прописывают в полисе Можно оформлять автогражданку с несколькими временными периодами. - Независимо от вида полиса указываются в разных графах

Ведь приобрести автогражданку на машину может водитель, управляющий ею по доверенности, а в базе данных она числится за конкретным собственником. Если не указать реального автовладельца, то не получится оформить полис ОСАГО онлайн. - Данные про машину и автолюбителей, имеющих право ею управлять.

Про автомобиль указывается стандартная информация: марка и модель, государственные номера, VIN-код, номер кузова, номер и серия техпаспорта, и с какой целью используется. Водители, которых автовладелец допустил к управлению машинкой, перечисляются в специально отведённой для этого таблице. В неё вписывается фамилия, имя, по отчеству автолюбителя и данные его водительского удостоверения. Если собственник разрешает водить своего коня более чем 3 автомобилистам, то страховщики советуют оформлять полис без ограничения. Такой вариант более выгоден по стоимости. За руль машины сможет садиться любой водитель, имеющий права нужной категории. - Страховая премия – это стоимость автогражданки.

Она обязательно прописывается, независимо от формы документа. - Графа особые отметки очень важная.

В ней указывается адрес сайта страховой фирмы и номер онлайн-заказа, который был оплачен при оформлении электронной автогражданки. - Внизу полиса проставляется дата заключения договора страхования и дата выдачи автогражданки.

Как правило, они совпадают. Далее вписывается фамилия специалиста, оформившего полис. На электронных документах стоит факсимиле его подписи и печати страховой компании. Особенность электронной страховки в отсутствии подписи клиента. На её месте написано слово «страхователь».

Таким образом, электронная страховка визуально не сильно отличается от бумажного аналога. Мы описали все отличия.

Мнение эксперта

Наталья Алексеевна

Бумажный полис без подписи водителя считается недействительным. Тогда, как в электронной страховке подпись клиента не нужна. Ее заменяет авторизация в аккаунте, при которой автолюбитель вписывает все свои личные данные.

Все нюансы оформления страховки

Образец заявления на ОСАГО.

Новоиспеченный собственник автомобиля может оформить только традиционный полис в бумажном виде. Аналогичное условие действует при смене страховой компании. Это связано с тем, что в информационной базе РСА ещё нет корректной информации о транспортном средстве и его автовладельце либо страховой фирме.

Для заключения договора страхования по ОСАГО, и приобретения полиса, водителю необходимо явиться в офис страховщика с пакетом документов.

Водитель должен написать заявление или заполнить бланк заявления на ОСАГО, разработанный страховщиком. Все страховые фирмы со второй половины 2017 года предлагают клиентам полисы ОСАГО нового образца. Продлевать автогражданку можно на сайте своего страховщика.

Оформление электронной автогражданки проводится только на официальном сайте страховой компании. Покупать страховку должен непосредственно автомобилист. Необходимо знать, что автострахование в электронном виде через посредников незаконно.

Водитель, становясь клиентом страховой фирмы, регистрирует на её сайте личный кабинет.

Для того чтобы ежегодно проводить процедуру подливания страховки, которая называется пролонгация, ему понадобится только авторизоваться. Перейти на сайт выбранной компании можно через официальный сайт РСА. Когда для водителя, то ему следует подать жалобу в Российский Союз Автостраховщиков.

ОСАГО является обязательным видом автострахования, и поэтому, страховщик не может отказать автолюбителю, имеющему соответствующий пакет документов, в приобретении полиса.

Законом об ОСАГО предусмотрено

- паспорта,

- водительских прав,

- техпаспорта авто,

- свидетельства о регистрации машины;

- диагностической карты.

Последний документ не нужен только при оформлении автогражданки для нового автомобиля, купленного в автосалоне.

Как приобрести Е ОСАГО

Процедура покупки электронной автогражданки выглядит следующим образом:

- Нужно зайти на сайт выбранной страховой фирмы. Затем перейти в раздел «Е ОСАГО».

- Выбрать опцию «Купить Е ОСАГО». Если пользователь новый, то система предлагает ему зарегистрироваться. При повторном вхождении нужно только авторизоваться.

- Процедура регистрации предусматривает, заполнение анкеты. Клиент указывает свои паспортные данные, адрес электронной почты и номер телефона. На телефон будет отправлено СМС с кодом регистрации. На некоторых сайтах код приходит письмом на почту клиента. После введения кода регистрация завершается.

- Необходимо заполнить все электронные бланки заявления на ОСАГО. Туда вносятся данные о машине, её собственнике и водителях, которым буде оформляться допуск к управлению. Страховщик перенаправляет всю информацию на проверку по базе РСА. Там хранится информация обо всех ранее оформленных автогражданках, владельце авто, количестве ДТП с его участием, а также предоставляемых ему скидках. На основании таких данных рассчитывают коэффициент бонус-малус, влияющий на стоимость полиса. Написать заявление на ОСАГО в Росгосстрах, ВСК или другой страховой фирме можно за несколько минут.

- Страховая компания определяет окончательную стоимость автогражданки. Клиент выбирает на своё усмотрение способ оплаты и оплачивает полис. Все страховые фирмы должны обеспечить на своём сайте возможность рассчитываться банковской картой.

- После проведения оплаты Е ОСАГО в формате *pdf придёт на электронную почту автолюбителя. Кроме того, документ будет храниться в его личном кабинете.

Водителю останется только распечатать автостраховку на принтере, чтобы возить с собой в машине. Мы советуем файл с документом хранить также в смартфоне.

Если автомобилист забудет взять распечатку Е ОСАГО, то при проверке документов инспектором ГИБДД, он сможет показать документ в электронном варианте на телефоне или другом гаджете. В таком случае, следует ссылаться на то, что электронная и бумажная страховка имеют одинаковую силу.

Итог

Новые бланки ОСАГО используются всеми страховыми компаниями со второй половины 2017 года. После ознакомления со статьёй вы знаете, как он выглядит. Водитель может пользоваться либо бумажным полисом, либо электронным страховым документом.

В нашей публикации мы рассмотрели, как выглядит электронный полис ОСАГО. Для того чтобы застраховать приобретенный автомобиль необходимо обязательно прийти в страховую компанию с пакетом документов, и написать заявление на заключение договора ОСАГО.

Аналогичную процедуру автомобилист проходит, когда хочет застраховать гражданскую ответственность у нового страховщика. Удачи вам на дорогах!

Использование страхового покрытия на случай прерывания бизнеса для помощи малому бизнесу во время пандемии COVID-19: преимущества и недостатки

В нескольких штатах введено законодательство, требующее от страховщиков покрывать убытки от перебоев в работе из-за вспышки COVID-19, даже если полисы исключают убытки из-за вирусов и инфекционных заболеваний. Такие законы, несомненно, столкнутся с проблемами в соответствии с положениями о договорах и сборах федеральной конституции и аналогичными положениями конституций штатов.Но если выделить такие проблемы, каковы преимущества и недостатки такого закона? Если политикам следует придерживаться такого подхода, какие конструктивные соображения им следует иметь в виду?

Фон

Существует ряд потенциальных источников помощи в случае ущерба в результате стихийного бедствия. К ним относятся государственные программы, страховые выплаты, деликтные дела и благотворительность. Страхование играет важную роль после многих стихийных бедствий. Например, страховые выплаты составили примерно 50 процентов пособий, выплачиваемых погибшим в результате терактов 11 сентября, а также компаниям и частным лицам в Нью-Йорке, пострадавшим от нападения на Всемирный торговый центр.Перед лицом крупных убытков, понесенных предприятиями и их сотрудниками из-за невыполнения требований, некоторые из них выступают за принятие закона, который увеличит страховые выплаты в случае прерывания бизнеса из-за убытков, связанных с COVID-19.

Политика в отношении собственности для малого бизнеса часто включает положения, направленные на исключение страхового покрытия убытков, связанных с перерывом в работе из-за вирусов и бактерий. Законодательство было принято в Нью-Джерси, Огайо и Массачусетсе, чтобы аннулировать это возможное исключение. Например, закон Огайо требует, чтобы

Невзирая на любой другой закон или правило об обратном, каждый полис страхования от потери или повреждения имущества, который включает потерю возможности использования и занятости, а также прерывание бизнеса, действующий в этом штате на дату вступления в силу настоящего раздела, должен быть истолковано таким образом, чтобы включать среди покрываемых опасностей в рамках этой политики страхование прерывания бизнеса из-за глобальной передачи вируса или пандемии во время чрезвычайного положения.

Закон будет применяться к полисам, выданным компаниям, расположенным в штате со 100 или менее сотрудниками. Важно отметить, что страховщики, которые производят выплаты страхователям в соответствии с законодательством, могут обратиться к суперинтенданту по страхованию штата за возмещением таких выплат, и суперинтендант возместит такие расходы со страховщиков в штате. В законопроекте ничего не говорится о том, смогут ли страховщики передать такие оценки будущим страхователям.

Преимущества законодательства, требующего от страховщиков возмещения убытков, связанных с прекращением хозяйственной деятельности в связи с COVID-19

Задним числом требовать наличия страховых полисов с покрытием от перерыва в работе для покрытия убытков от перерыва в работе из-за COVID-19, что является привлекательным по ряду причин.

предоставляет источник остро необходимой помощи

Страховые выплаты помогут фирмам, которые могут столкнуться с риском банкротства, и работникам, у которых могут возникнуть трудности с удовлетворением своих основных потребностей.

Использует оборудование для выплаты страховых возмещений

Может быть до 30 миллионов претензий от малого бизнеса, который понес убытки, связанные с COVID-19.

Поделиться в Twitter.Страховщики имеют хорошо разработанные механизмы оценки и выплаты претензий. Страховщики могут оплачивать претензии относительно быстро, и им не нужно ждать обнародования нормативных актов для распределения утвержденного законодательством финансирования.Однако масштабы вспышки COVID-19 создадут проблемы для отрасли. По прогнозам отраслевой торговой группы, может быть до 30 миллионов претензий от малого бизнеса, понесшего убытки, связанные с COVID-19, что более чем в 10 раз превышает количество претензий, которые отрасль обработала за любой год.

награждает фирмы, которые заранее планируют риск, с которым они сталкиваются

С социальной точки зрения есть много преимуществ в том, чтобы в значительной степени полагаться на страхование для возмещения убытков от стихийных бедствий.Страхование с надлежащей ценой обеспечивает стимулы для снижения риска, а страхование может производить выплаты быстрее, чем государственные программы, установленные после события. Предоставление выплат за ущерб от COVID-19 через механизм страхования может повысить заметность страхования в системе компенсации бедствий в нашей стране.

Распределяет убытки между всеми страховщиками и потенциально всеми держателями коммерческих полисов в штате

Оценка всех страховых компаний для оплаты платежей за прерывание бизнеса, связанных с COVID-19, позволит избежать потенциальной концентрации затрат на небольшом наборе страховщиков, которые, случается, выписывают страхование прерывания бизнеса в отраслях, наиболее пострадавших от вируса.Если страховщики смогут взыскать взносы со страхователей, тогда расходы будут широко распределены между предприятиями штата.

Предостережение судебного разбирательства по покрытию прерывания бизнеса

Несомненно, будут возникать споры и судебные тяжбы между страховщиками и страхователями относительно того, исключают ли формулировки конкретных полисов убытки, связанные с COVID-19. Законодательство, предусматривающее такое освещение, предположительно предотвратит такие споры, хотя судебные тяжбы по поводу конституционности такого законодательства, несомненно, возникнут.

Недостатки законодательства, требующие от страховщиков возмещения убытков, связанных с прекращением хозяйственной деятельности, связанными с COVID-19

Ключевым недостатком требования оплаты убытков от перерыва в работе, связанных с COVID-19, является потенциально неблагоприятное влияние на цену и доступность страхования от перерыва в работе в будущем. Стоимость страхования, устанавливаемая на уровне, точно отражающем основной риск, позволяет предприятиям передавать риски и делать инвестиции, которые в противном случае были бы слишком рискованными, чтобы их оправдать. Сильный и хорошо функционирующий страховой рынок будет иметь важное значение для восстановления и роста экономики после прохождения COVID-19.Законодательство, вмешивающееся в процесс заключения договора страхования, может неблагоприятно повлиять на цену и доступность по ряду причин.

Уменьшает существующие излишки

Требование покрытия рисков, по которым не были собраны премии, приведет к большим потерям в профиците страховщика (активы страховщика за вычетом обязательств). Излишек не был рассчитан для учета убытков, связанных с COVID-19, в результате чего существующие страховщики не будут иметь хороших возможностей для продолжения или расширения покрытия после того, как вирус утихнет.Новые страховщики могут выйти на рынок, но может потребоваться время, чтобы заменить возможности по оформлению страховых полисов.

увеличивает неопределенность контракта

Возможность того, что условия контракта могут быть переосмыслены законодательными, регулирующими органами или судами, может увеличить стоимость страховки и снизить доступность покрытия. Например, в связи с усилиями страховых компаний по страхованию жилья по снижению риска ветра после урагана «Эндрю» в 1992 году законодательство Флориды запрещает страховщикам не продлевать более 5 процентов их книжных полисов собственности в течение любого 12-месячного периода.Это изменение вкупе с ограничениями на увеличение премий побудило страховщиков принять строгие стандарты андеррайтинга для ограничения типа и объемов нового бизнеса и стало одним из факторов, приведших к резкому сокращению рыночной доли крупных национальных страховых компаний в штате. В случае COVID-19 эти государственные программы, вероятно, усилят опасения страховщиков относительно неопределенности контрактов.

увеличивает неопределенность оценки

Потенциал того, что страховщик может быть оценен для покрытия убытков других страховщиков, также может снизить желание страховщиков выписать страховое покрытие или увеличить цену, по которой они готовы его предложить.В качестве примера можно привести случай, произошедший в Миссисипи после урагана Катрина. Дефицит бюджета на государственных рынках остаточного страхования, которые обеспечивают страхование домовладельцев, которые не могли найти страховое покрытие на стандартном рынке, привело к существенной оценке всех страховщиков в штате. В одном случае страховщик жилого фонда, все полисы которого проводились в северной части штата, заметил, что, несмотря на эту осторожность при андеррайтинге, компания была обязана выплатить оценку убытков, превышающую общую прямую премию, выписанную ею в 2005 году.Такая оценка уменьшила стимул к написанию репортажа в штате. Ожидается, что программа финансирования связанных с COVID-19 выплат в связи с прерыванием бизнеса посредством оценок страховщиков повысит обеспокоенность страховщиков по поводу будущих оценок и увеличит расходы на страхование.

Судебный процесс

Хотя такой закон может уменьшить количество судебных разбирательств по страховому покрытию, в которых страхователи предъявляют иски страховщикам, такой закон, скорее всего, вызовет серьезные конституционные судебные разбирательства и разногласия по поводу правомерности отмены правительством явных условий договора.

Последствия

Хотя краткосрочные преимущества законодательства, требующего от страховщиков возмещения убытков, связанных с перебоями в деятельности, связанными с COVID-19, привлекательны, долгосрочные недостатки такого законодательства реальны, хотя их трудно измерить количественно. Директивным органам следует сравнить преимущества потенциально быстрого вливания ресурсов в малый бизнес с потенциальными долгосрочными последствиями более дорогостоящего и более ограниченного покрытия для экономического восстановления и роста после прохождения COVID-19 и затяжных судебных разбирательств по конституционному праву.Директивным органам следует также сравнить преимущества и недостатки этого источника помощи с другими потенциальными источниками, такими как государственная или федеральная помощь.

Если политики действительно решат проводить такое законодательство, они могут подумать о том, как адаптировать его таким образом, чтобы уменьшить возможные неблагоприятные последствия. Например, выплаты по претензиям любому застрахованному могут быть ограничены, чтобы снизить общие расходы. Или возможность страховщиков взыскать взносы с будущих держателей полисов может быть четко обозначена заранее.Чтобы исключить необходимость предпринимать аналогичные действия в случае будущих пандемий или относительных крупномасштабных бедствий, политики могут также рассмотреть возможность создания государственной страховки на случай убытков из-за пандемий. В обмен на отказ от исключений в страховых полисах на случай пандемий и инфекционных заболеваний правительство штата или федеральное правительство может оказать поддержку, как только застрахованные убытки достигнут определенного уровня. Но такой подход лучше всего использовать по договоренности, а не по распоряжению.

Ллойд Диксон — директор Центра управления катастрофическими рисками и компенсации RAND и старший экономист некоммерческой беспартийной корпорации RAND.Бетани Сондерс-Медина — политический аналитик и координатор Института гражданского правосудия РАНД.

Комментарийдает исследователям RAND платформу для передачи идей, основанных на их профессиональном опыте и часто на результатах рецензируемых исследований и анализа.

Руководство по страхованию фотографий и фотоаппаратов 2021 (и лучшие поставщики!)

Руководство по страхованию фото и фотоаппаратов 2021 (и лучшие поставщики!) Основы бизнеса Автор Дарина КопкокПодпишитесь ниже, чтобы сразу загрузить статью

Вы также можете выбрать свои интересы для бесплатного доступа к нашему премиальному обучению:

Риски, с которыми сталкиваются фотографические предприятия, могут быть значительными.Таковы затраты, связанные с этими рисками. Страхование камеры обязательно.

Независимо от того, являетесь ли вы серьезным фотографом-любителем или опытным профессионалом.

По крайней мере, страховка камеры поможет вам заменить треснувший объектив. Страхование фотографий также защитит вас от потенциальных судебных исков.

Вот что вам нужно знать о страховании камеры.

Страхование оборудования и фотоаппаратов

При покупке страховки фотографии или фотоаппарата используйте компанию, специализирующуюся на фотографии.Брокеры по общему страхованию могут быть не в состоянии адаптировать полис к вашим требованиям.

Как и в случае любого вида страхования, существует множество переменных. Понимание ваших потребностей поможет вам выбрать лучшую страховку для фотографий.

Страхование оборудования будет вариантом, который вы можете выбрать как часть страхового пакета для цифровых зеркальных фотоаппаратов.

Оборудование для фотосъемки стоит очень дорого. Повреждение упавшей линзы может стоить вам тысяч долларов, если они не застрахованы.

Независимо от того, насколько вы осторожны, несчастные случаи случаются чаще, чем вы думаете.

Если вы споткнетесь о кабель для привязки, это может означать, что ваш ноутбук или штатив упадут. И твоя дорогая камера.

Этот вариант нельзя пропустить, так как вероятность того, что он рано или поздно понадобится, очень велика.

При разговоре с представителем страховой компании по фотографии будьте конкретны. Обязательно обсудите области, в которых вы фотографируете. Это может повлиять на окончательную цену вашего полиса.

Например, если вы свадебный фотограф или фотограф-пейзажист, возможно, вам придется заплатить больше.Это связано с тем, что вы снимаете вне студии. Это делает вас более уязвимыми для воровства и несчастных случаев.

В зависимости от компании может не иметь подшипника. Но хорошо быть откровенным и прямым со своим брокером.

Одно предупреждение: будьте осторожны при подаче исков о небольших повреждениях. Как и в случае со многими другими видами страхования, подача иска может привести к увеличению страхового взноса.

В конечном итоге вы сэкономите больше денег, оплатив мелкий ремонт.

Сохраните страховку камеры на случай более крупных претензий.Кража или так называемые «стихийные бедствия», такие как пожар и наводнение, или серьезное повреждение вашей камеры или линз.

Страхование ответственности

Если вы хотите работать с клиентами, вам необходимо иметь страховку фотографа, прежде чем вы ступите на съемочную площадку. Вероятность катастрофы слишком велика.

Допустим, вас наняли снимать блюда из меню в ресторане. И тогда покупатель поранился, споткнувшись о удлинитель или USB-кабель. Они могли в конечном итоге подать в суд на ресторан.

Вы были бы участником этого судебного процесса, и это могло бы стоить очень дорого, если бы вы не были застрахованы.

Свадьбы — еще один пример, когда есть большой потенциал для того, чтобы что-то пошло не так. Вокруг так много людей, и вам как фотографу, возможно, придется действовать быстро, чтобы получить определенные снимки.

Страхование гражданской ответственности распространяется на ваш бизнес, имущество и сотрудников. И вы также прикрываете тех, с кем контактируете.

Ваш полис страхования гражданской ответственности покроет эти риски. Политика общей ответственности страхует от претензий о причинении телесных повреждений или травм.А также материальный ущерб, причиненный третьим лицом.

Политика общей ответственности покрывает судебные издержки. И расходы, связанные с вашей юридической защитой. Сюда входят поселения и материальный ущерб. (Commercialinsurance.net)

В зависимости от того, в какой стране вы живете, вам может потребоваться страхование компенсации работнику. Убедитесь, что все подрядчики, которых вы нанимаете для оказания помощи, полностью застрахованы.

Страхование ошибок и пропусков

Также известен как страхование возмещения убытков.Страхование от ошибок и пропусков защищает вашу репутацию. И он покрывает любые расходы, связанные с подачей иска.

Ведение бизнеса, предоставляющего профессиональные услуги, сопряжено с определенными обязательствами. Например, могут возникнуть проблемы с нарушением контракта, упущениями или ошибками.

Или предоставление незавершенной работы или работа, которая считается ниже ожидаемого стандарта. Обычно, хотя и не всегда, претензия связана с финансовым ущербом. Вашему бизнесу может быть предъявлен иск о причинении физического вреда.

Этот вид страхования распространяется на профессии с профессиональным кодексом поведения. Или профессия со стандартами, используемыми для оценки ваших услуг.

Ваш клиент может понести финансовые потери в результате вашей совместной работы. Они могут попытаться возместить свои расходы, подав иск против вашего бизнеса.

Качество ваших услуг может быть интерпретировано. И суды это решат.