что изменилось и как с этим жить :: Autonews

С 1 апреля 2020 года Российский союз автостраховщиков (РСА) пересчитал для всех водителей коэффициент «бонус-малус» (КБМ), от которого напрямую зависит стоимость полиса ОСАГО. Впервые с момента введения новой системы расчета КБМ определятся за календарный год, а не за год действия полиса, как было ранее, при этом для многих водителей полисы стали дешевле.

Что такое КБМ и зачем вообще его менять

Бонус-малус — это система тарифных коэффициентов, которые применяются для расчета страховой премии в зависимости от аварийной истории водителя. Коэффициент зависит от того, сколько ДТП совершил водитель по своей вине в течение года, и варьируется от 0,5 до 2,45. Те, кто в течение нескольких лет не попадал в аварии, имеют минимальную стоимость страховки, а самым беспечным водителям полис ОСАГО обойдется почти в пять раз дороже.

Еще два года назад Центробанк собирался кардинально поменять принцип расчета коэффициента бонус-малус, но потом было принято более мягкое решение: рассчитывать КБМ на каждый календарный год, а не на период действия полиса, и привязывать его значение к водителю, а не к автомобилю. Это позволило исправить целый ряд недостатков старой системы.

Во-первых, у одного водителя в базе данных РСА могло быть несколько КБМ, если он был вписан в разные полисы ОСАГО на несколько машин. Во-вторых, если водитель совершал аварию на автомобиле с полисом без ограничения допущенных к управлению лиц, то такое ДТП никак не влияло на его личный коэффициент. Наконец, при смене автомобиля водитель полностью терял скидку за безаварийность, если прежде ездил по полису без ограничений.

Еще одной проблемой являлся срок давности — накопленный КБМ сгорал, если водитель в течение года не заключал новый договор ОСАГО. Это, с одной стороны, давало возможность аварийным водителям обнулять свой коэффициент, а с другой — лишало законной скидки тех, кто не садился за руль больше года..jpg)

Как это работает сейчас

Новая система позволяет избежать задвоения КБМ и путаницы при оформлении полиса, если у водителя были какие-либо ДТП. Сейчас один и тот же коэффициент действует в течение года независимо от происходящих аварий. «Больше всего жалоб страховщики получали именно на неправильный расчет КБМ. У человека могло быть несколько коэффициентов, потому что он мог быть вписан в несколько полисов. В итоге его КБМ мог меняться в течение года», — объяснил автоэксперт и главный редактор радио «Автодор» Игорь Моржаретто.

Фото: Момотюк Сергей / Фотобанк Лори

Фактически новая система расчета коэффициентов вступила в силу еще с 1 апреля 2019 года, причем водители, у которых числилось несколько КБМ, получили своего рода амнистию — им присвоили единое наименьшее значение КБМ, то есть разом уменьшили стоимость полиса. Календарный год потребовался на накопление статистики по каждому водителю, и сейчас все они впервые получили новые актуальные коэффициенты, объясняет директор департамента обязательных видов страхования «АльфаСтрахование» Денис Макаров.

Календарный год потребовался на накопление статистики по каждому водителю, и сейчас все они впервые получили новые актуальные коэффициенты, объясняет директор департамента обязательных видов страхования «АльфаСтрахование» Денис Макаров.

По его словам, главная новация заключается в том, что теперь обновление значения КБМ происходит только один раз в год — 1 апреля. При расчете коэффициента учитывается информация об аварийности водителя за период с 1 апреля по 31 марта предыдущего года. То есть, например, авария, произошедшая после 1 апреля 2020 года, будет учтена в значении КБМ только в 2021 году.

Автосервисы Autonews

Искать больше не нужно. Гарантируем качество услуг.Всегда рядом.

Выбрать сервисКроме того, новая система КБМ закрепляет страховую историю за водителем, которая не обнуляется даже в случае перерыва в вождении: все накопленные скидки или повышающие коэффициенты будут сохраняться, добавил Денис Макаров: «В результате этой новации система определения КБМ стала еще более справедливой и прозрачной для автовладельцев.

Как изменилась стоимость полиса

По данным РСА, после пересчета и чистки двойных коэффициентов КБМ число водителей, получивших скидку на ОСАГО, выросло на 5% — до 89%, то есть абсолютное большинство водителей сейчас платят меньше стандартной цены полиса. «Модернизация расчетов осуществлена для удобства автовладельцев. Новая система уже показала свою эффективность — количество жалоб на страховщиков в ЦБ снизилось практически наполовину», — прокомментировал президент РСА Игорь Юргенс.

Страховщики согласны с тем, что в среднем стоимость полиса снизилась довольно заметно, причем помимо перерасчетов КБМ на нее повлияло и прошлогоднее изменение тарифного коридора базовых ставок на 20% вверх и вниз, что позволило страховщикам давать больше скидок. «Вместе с расширением тарифного коридора это изменение уже привело к снижению стоимости ОСАГО в 2019 г. для подавляющего большинства автомобилистов — средняя премия по ОСАГО по итогам года упала в целом по рынку на 5%», — подсчитал Денис Макаров.

для подавляющего большинства автомобилистов — средняя премия по ОСАГО по итогам года упала в целом по рынку на 5%», — подсчитал Денис Макаров.

Фото: Norbert Michalke / Global Look Press

Как карантин повлияет на работу ОСАГО

На текущий момент все технологические процессы полностью отлажены, система работает в автоматическом режиме и не требует личного участия персонала, заверили в РСА. Опрошенные Autonews.ru страховщики подтвердили, что КБМ по каждому водителю рассчитывается автоматически электронной системой, к которой подключены все агенты.

Кроме того, РСА продолжает модернизацию базы данных в расчете на увеличение числа клиентов в будущем. Как заявил Игорь Юргенс, следующий этап доработок намечен на лето, когда будут введены новые протоколы контроля актуальности данных.

Вопросы и ответы

Maria 03.11.2011 10:15

Новые правила ОСАГО. Что изменится для водителей в апреле

В России с начала апреля вступают в силу сразу несколько нововведений, связанных с оформлением полиса ОСАГО.

Расчет КБМ

С 1 апреля вступает в силу указание ЦБ в части изменения системы присвоения коэффициента «бонус-малус» (КБМ) — при расчете цены полиса ОСАГО он дает скидку за езду без ДТП и, наоборот, надбавку за совершенные аварии. КБМ больше не будет обнуляться при перерыве в вождении, как это было ранее, — теперь скидка сохранится. Кроме того, этот коэффициент будут назначать водителю раз в год, 1 апреля, и в течение года пересчитываться он не будет. То есть если водитель 1 мая устроит аварию, а 1 июня решит купить полис ОСАГО — КБМ ему установят по состоянию на 1 апреля, и изменится он только 1 апреля следующего года.

Если на 1 апреля 2019 года у автовладельца в базе Российского союза автостраховщиков (РСА) будет числиться несколько коэффициентов «бонус-малус» (например, если человек вписан в несколько разных полисов), то ему присвоят наименьший из них. Такой подход позволит избежать задвоения КБМ, а также снизит риск ошибок и злоупотреблений при его применении, отмечали ранее в ЦБ. Юрлицо получит единый КБМ для всех машин в автопарке.

Максимальный КБМ составляет 2,45, то есть увеличивает стоимость полиса в 2,45 раза, минимальный — 0,5, то есть соответствует скидке в 50%.

Системы гарантирования

Также с 2 апреля водители получат возможность выбирать страховщика в системах гарантирования продаж ОСАГО — «Е-Гарант» (при покупке полиса онлайн) и «Единый агент» (при покупке бумажного полиса). Решение о модернизации систем гарантирования было принято внеочередным общим собранием Российского союза автостраховщиков в конце 2018 года.

Система «Единый агент» работает с августа 2016 года и обеспечивает бесперебойность продаж бумажных полисов ОСАГО в убыточных для страховщиков регионах. Компании, у которых есть офисы в этих субъектах, выступают агентами всех российских страховщиков, распределяя по ним клиентов в зависимости от их доли рынка. Аналогичная система — «Е-Гарант» — с августа 2017 года действует при продажах электронных полисов ОСАГО. Если продажа полиса на сайте выбранного страховщика по техническим причинам недоступна, то с помощью сайта РСА потребитель перенаправляется по системе распределения на сайт другой компании и покупает полис у нее.

Компании, у которых есть офисы в этих субъектах, выступают агентами всех российских страховщиков, распределяя по ним клиентов в зависимости от их доли рынка. Аналогичная система — «Е-Гарант» — с августа 2017 года действует при продажах электронных полисов ОСАГО. Если продажа полиса на сайте выбранного страховщика по техническим причинам недоступна, то с помощью сайта РСА потребитель перенаправляется по системе распределения на сайт другой компании и покупает полис у нее.

До 2 апреля страхователь, попадающий в систему распределения, не имел права выбрать замещающего страховщика: клиенты распределялись между компаниями случайным образом по номеру ПТС. С 2 апреля страхователь получает возможность выбирать компанию: предполагается, что при покупке полиса через систему «Единый агент» в офисе страховой компании менеджер будет озвучивать или показывать потребителю список страховщиков, чьи полисы в данную минуту доступны для покупки в системе замещения. При покупке электронного полиса через систему «Е-Гарант» список компаний, доступных в данную минуту для заключения договора через систему замещения, потребитель увидит на экране.

Елена Петешева

Что делать, если виновник ДТП не вписан в полис ОСАГО?

До 2006 г., в случае если водитель не был вписан в полис ОСАГО, страховые компании отказывали в выплате страхового возмещения. Поэтому среди россиян до сих пор бытует мнение, что в рамках ОСАГО застрахована ответственность только тех водителей, которые внесены в полис. Однако это не совсем так.

Закон предусматривает либо возможность оформить полис ОСАГО без ограничений, когда любое лицо, на законных основаниях управляющее автомобилем, будет считаться застрахованным, либо поименно указать всех водителей, допущенных до управления машиной (ограниченное использование). В первом случае все ясно. Что же касается второго, то логичен вопрос: является ли застрахованной ответственность водителя, не вписанного в полис? Ответ на него дал в своем определении № 377 от 12 июля 2006 г. Конституционный суд РФ. Суть в том, что по договору ОСАГО застрахован риск гражданской ответственности самого страхователя, иного указанного в документе владельца машины, а также других владельцев, использующих ее на законном основании. Соответственно, все владельцы, в том числе управляющие автомобилем на основании доверенности на право управления транспортным средством, относятся к лицам, риск ответственности которых является застрахованным.

Соответственно, все владельцы, в том числе управляющие автомобилем на основании доверенности на право управления транспортным средством, относятся к лицам, риск ответственности которых является застрахованным.

Таким образом, любое лицо, управляющее автомобилем на законных основаниях, считается застрахованным по полису ОСАГО. При этом законность нахождения за рулем определяется доверенностью или свидетельством о регистрации. То есть возможна ситуация, при которой водитель станет управлять автомобилем на законных основаниях, но при этом он не будет вписан в полис ОСАГО. Другое дело, что согласно ст. 14 Закона об ОСАГО и п. 76 Правил ОСАГО страховщик после выплаты страхового возмещения может предъявить (и будьте уверены, это сделает) регрессное требование к причинившему вред лицу, не включенному в страховой полис.

Все это означает, что люди, пострадавшие в ДТП от водителя, не внесенного в полис ОСАГО, могут обращаться в страховую компанию, выдавшую документ, и, ссылаясь на определение Конституционного суда, требовать возмещения вреда. Если же страховая компания примет решение об отказе в выплате, то его можно обжаловать в судебном порядке.

Если же страховая компания примет решение об отказе в выплате, то его можно обжаловать в судебном порядке.

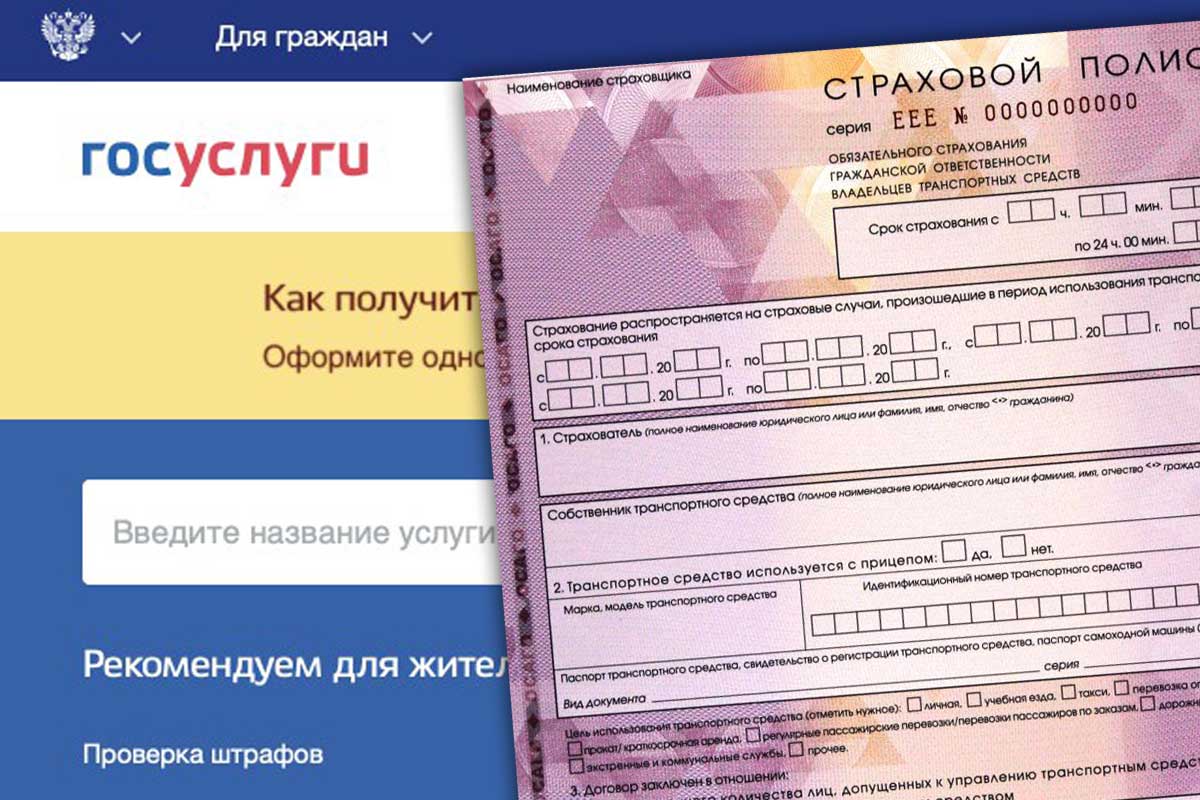

Как узнать кто допущен к управлению автомобилем по полису осаго

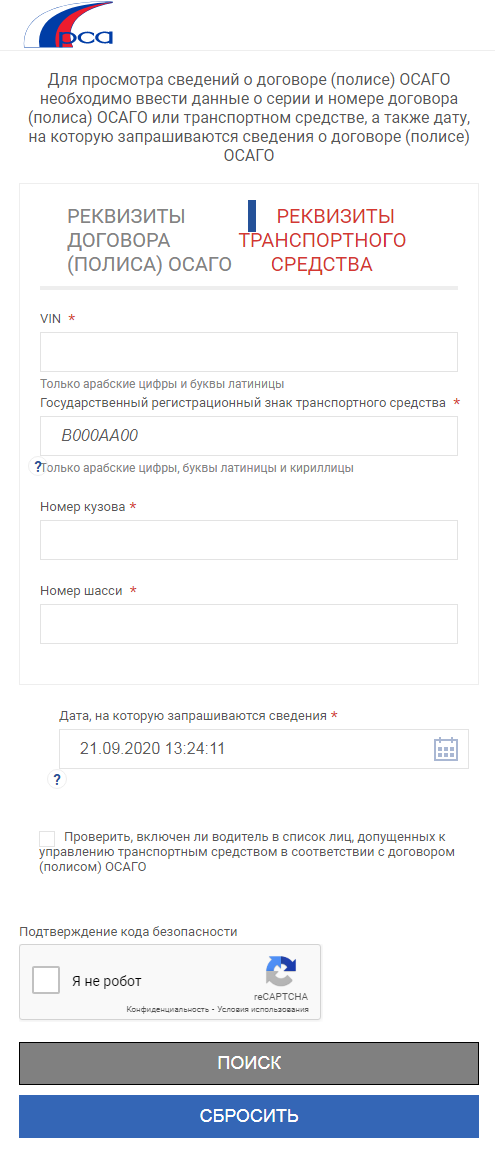

Главная » Разное » Как узнать кто допущен к управлению автомобилем по полису осагоКак проверить ОСАГО по VIN или номеру автомобиля в базе РСА?

Порой случаются такие ситуации, когда необходимо найти или проверить страховку ОСАГО. На сегодняшний день сделать это можно различными способами: по номеру страхового полиса или машины.

Стоит отметить, что страхование является обязательным в Российской Федерации для каждого владельца любого транспорта. (№40-ФЗ ст.2 п.1)

В каких случаях необходима проверка ОСАГО

К сожалению, ДТП стали далеко не редкостью. Иногда происходит такое, что случается авария, а участники происшествия не обладают информацией о наличии страховки друг у друга. В этом случае могут возникать различные сложности. Что делать в таком случае и как узнать всю необходимую информацию? Для этого существуют специальные сервисы, которые и помогут решить все возникающие проблемы. Таким сервисом является база РСА. Этот сервис может помочь выяснить такие моменты:

Таким сервисом является база РСА. Этот сервис может помочь выяснить такие моменты:

- Используя государственный знак автомобиля, доступным может стать номер договора ОСАГО.

- Название страховой компании, в которой зарегистрирована машина одного из участников дорожно-транспортного происшествия.

- Имеются ли страховые документы у владельца авто.

Как узнать номер полиса ОСАГО по номеру авто

Итак, какие действия нужно выполнить, чтобы получить информацию по конкретному автомобилю? Всё достаточно просто:

- В представленную ниже форму вносится государственный регистрационный номер авто.

- Указывается необходимая дата для поиска.

- Вводить данные следует строго в указанном формате (А777АА111 – последние цифры означают код региона).

- После выполненных действий появится информация о том, где застраховано транспортное средство, основные реквизиты запрашиваемой страховки, а также перечень водителей, которые допущены к управлению данным документом.

Форма проверки полиса ОСАГО по базе РСА

Перейдите по адресу: https://dkbm-web.autoins.ru/dkbm-web-1.0/policy.htm

Таким образом выполняется полноценная проверка полиса ОСАГО по номеру авто, позволяющая точно узнать, где зарегистрирован автомобиль, и какие условия страхования предусмотрены.

На выходе мы получаем не только основную информацию о страховом договоре, но и сведения о списке водителей, занесенных в полис, или об отсутствии ограничений. На этом этапе устанавливается, имел ли право управлять транспортным средством конкретный водитель.

Если водителей в полис вписано несколько, то, чтобы уточнить информацию о допуске конкретного лица к управлению, нужно вписать серию, а также номер его водительских прав. Не ошибайтесь: первые 4 знака (русские буквы и цифры) – это серия, далее идет номер ВУ из шести цифр. Если автовладелец действительно был допущен к управлению на определенное число, система выдаст вам сведения о допуске. Однако учтите, что по номеру прав невозможно узнать номер договора ОСАГО.

Однако учтите, что по номеру прав невозможно узнать номер договора ОСАГО.

Проверку водителей, вписанных в договор, можно провести и для контроля работы страховой компании. Нередки случаи, когда их сотрудники просто не успевают либо забывают внести в список некоторых лиц.

Как узнать номер страховки по VIN

Если по каким-то причинам не получается установить нужную информацию по страховке, руководствуясь государственным регистрационным знаком транспортного средства, есть возможность проверить ОСАГО по вину. Ничего сложного выполнять не нужно, действия будут аналогичными тем, которые используются при выявлении информации о наличии страхования по госномеру. То есть человеку потребуется ввести идентификационный код, который состоит из семнадцати латинских цифр и букв, а также дату, на которую запрашивается страховка.

Важно! Требуемую информацию нужно тщательно проверить и внимательно вводить в форму, чтобы получить достоверную информацию о запрашиваемом автомобиле.

Итак, чтобы пробить страховой полис, владелец автомобиля может использовать любой из способов, который ему больше подходит.

Стоит отметить ещё один момент. Если владелец транспортного средства относительно недавно приобрёл полис, номер которого является новым, его ещё может не быть в базе РСА.

Связано это с тем, что обновление данных на сайте выполняется на протяжении пяти дней. Поэтому, если человек вводит достоверные данные, а в результате система выдаёт, что страховки по данному номерному знаку не существует – не стоит сразу бить тревогу. Достаточно подождать несколько дней, а затем повторить операцию. А если и по истечению определённого времени страховой полис не обнаружен, тогда нужно связаться с представителями компании и задать все интересующие вопросы, а также решить возникшую проблему.

Итак, чем же полезен сервис РСА?

- Позволяет проверить ОСАГО по номеру машины.

- Установить место, где выполнялась регистрация транспортного средства участника аварийной ситуации на дороге.

- Проверить данные страхового полиса.

- Узнать, является ли машина того или иного человека застрахованной.

Опубликовано: 11-11-2017

Последнее обновление: 28-09-2018

Проверка полиса ОСАГО по номеру автомобиля на официальном сайте РСА

Ставшее обязательным в Российской Федерации с 1 июля 2003 года (в соответствии с законом от 25 апреля 2002 года № 40-ФЗ), страхование гражданской ответственности автомобилиста (так называемая «автогражданка») имеет целью защитить права тех граждан, которым был нанесён ущерб в процессе использования другими лицами своих транспортных средств.

Зачем нужно знать данные страхового полиса ОСАГО

В результате принятия упомянутого закона, наличие у участников дорожно-транспортного происшествия договора страхования ответственности существенно упрощает процедуру возмещения ущерба пострадавшим путём вовлечения в этот процесс немалого (мягко говоря) финансового инструментария страховой компании.

В ситуациях подобного рода нередко возникает необходимость убедиться в актуальности и подлинности соответствующего страхового документа. Возможность проверить авто на ОСАГО по базе РСА — популярный в наше время способ решения этой задачи.

Так, официальный сайт Госавтоинспекции в опубликованной инструкции «Действия водителя при ДТП» (www.гибдд.рф/assistant) рекомендует автомобилистам в качестве самых первых шагов:

Убедиться, что повреждены только два транспортных средства.

Проверить наличие страхового полиса у другого участника, в том числе с помощью сервиса на официальном сайте РСА.

Проверка полиса ТС по номеру автомобиля на официальном сайте РСА подразумевает выполнение двух отдельных процедур:

1По номеру авто сначала следует узнать серию и номер страхового документа.

2По установленным данным полиса легко выясняется срок его действия.

Узнать номер полиса страховки ОСАГО на машину по гос.

номеру автомобиляИногда может возникнуть ситуация, когда участник ДТП не захочет или не сможет вас проинформировать, имеет ли он действующую страховку своей гражданской ответственности, а то и внезапно покинет свой автомобиль и место происшествия по одному ему известной причине. Как проверить онлайн, застрахована машина или нет, в подобной ситуации?

Для того, чтобы проверить страховой полис ОСАГО по номеру машины, то есть выяснить его регистрационные данные, срок действия официального документа и название выдавшей его страховой компании, когда вы видите перед собой лишь номерные знаки транспортного средства, можно воспользоваться удобным и бесплатным сервисом, который предоставлен некоммерческой организацией — Российским Союзом Автостраховщиков (РСА). С помощью компьютера или мобильного устройства на сайте www.autoins.ru следует выбрать соответствующую вкладку «Проверить полис ОСАГО».

На открывшейся странице сведений для страхователей и потерпевших в результате ДТП предлагается целый список доступных пользователю запросов, в том числе проверка машины по номеру на официальном сайте базы РСА. В рассматриваемом случае, если известен лишь государственный номер транспортного средства, целесообразно сначала запросить сведения о наличии законно оформленного страхового договора в отношении рассматриваемого транспортного средства.

В рассматриваемом случае, если известен лишь государственный номер транспортного средства, целесообразно сначала запросить сведения о наличии законно оформленного страхового договора в отношении рассматриваемого транспортного средства.

Для получения информации о полисе, имеющийся госномер вводится в соответствующее поле запроса. Интересно, что проверить страховку на машину также можно, задав номера кузова, шасси, VIN автомашины. Но устанавливать эти данные в отсутствие сотрудников правоохранительных органов путём осмотра чужого салона или моторного отсека (а это частная собственность) простому законопослушному гражданину не стоит без особой необходимости.

В результате запроса пользователю будут предоставлены данные о страховом документе, имеющем отношение к запрашиваемому транспортному средству: его серия и номер, название оформившей обязательства страховой компании, а также имеющиеся ограничения количества лиц, которые могут управлять транспортным средством.

Если кроме госномера ТС известны также данные водительского удостоверения, здесь же можно убедиться в допуске конкретного водителя к управлению упомянутым автомобилем путём ввода данных из документа в соответствующие поля.

Получив описанным способом сведения об имеющемся страховом полисе, становится возможным уточнить срок его действия.

Проверка полиса страховки ОСАГО на авто по гос. номеру автомобиля

При наличии информации, указанной в страховом документе, проверка данных автомобиля в РСА сводится к выбору запроса «Сведения о статусе бланков полисов» на странице dkbm-web.autoins.ru.

На появившейся следом странице достаточно ввести в поля запроса уже имеющиеся данные.

В результате поиска пользователь узнает, как найти полис ОСАГО на автомобиль по номеру машины, получив данные о сроке действия полиса и дате заключения страхового договора.

Подобным же способом можно узнать страховую компанию по номеру автомобиля.

Предложенная вниманию автовладельцев пошаговая инструкция по выяснению данных о страховке ОСАГО не раскрывает всего спектра появляющихся в случае ДТП вопросов. Помощь квалифицированного и опытного юриста в разрешении спорных ситуаций позволит решать возникающие перед водителем задачи с большей степенью оперативности и результативности.

Дата обновления: 9 декабря 2019 г.

Как узнать где автомобиль застрахован по ОСАГО?

Обязательное страхование автомобиля ОСАГО задумано в качестве универсальной страховки при ДТП. В случае столкновений и повреждений автомобиля, пострадавшая сторона получит компенсацию от страховой компании независимо от желания и материального положения виновника аварии. Это не значит, что с полисом можно врезаться в кого попало и не беспокоиться – страховая заплатит. Стоимость страховки даже после одной выплаты существенно возрастает на следующий год. Компенсацию получает пострадавшая сторона за счет страховки виновника столкновения. Ну и в любом случае, аварийная ситуация на дорогах – это всегда опасно.

Чтобы обезопасить себя от различных неприятностей, нужно точно знать, какие данные копировать при ДТП для получения страховки. В противном случае ваш оппонент просто исчезнет, и вы рискуете не собрать вовремя документы. Данные страховки действительно важны, не стесняйтесь копировать протокол и страховку оппонента.

Зачем нужно знать данные страхового полиса ОСАГО

Данные страхового полиса являются гарантией страховки и указываются в документах, которые заполняются в обязательном порядке при оформлении дорожного происшествия. Очень желательно сфотографировать документы и полис оппонента, чтобы иметь возможность контакта со страховой компанией. Многие компании требуют копии всех документов обоих участников ДТП. Нужно предоставить документы в установленный срок. Не стесняйтесь сразу фотографировать протокол и полис.

При отсутствии реальной страховки, просроченных документах, страховая компания будет взыскивать ущерб непосредственно с виновника через суд. Поэтому важно знать паспортные данные, номер автомобиля, номер страховки. У вас есть удобная возможность проверить подлинность документов на автомобиль.

Как узнать номер полиса страховки ОСАГО на машину по гос. номеру автомобиля

Если номер полиса вы не разглядели или он плохо прописан в протоколе, можно уточнить через интернет по государственному номеру машины, VIN коду. Существует несколько удобных и бесплатных онлайн сервисов для получения информации.

Существует несколько удобных и бесплатных онлайн сервисов для получения информации.

Как узнать номер полиса ОСАГО по номеру авто онлайн

Если у вас при себе смартфон, вы сможете получить всю необходимую информацию и пробить страховой полис, не отходя от места. Забейте в память телефона нужные сайты для проверки, чтобы в будущем не набирать в спешке и волнении.

По госномеру можно получить полную информацию на сайте РСА – официальном органе Российского Союза Автостраховщиков.

Как узнать номер страховки по VIN через официальный сервис РСА

Номер VIN указывается в официальном протоколе ДТП и в техпаспорте автомобиля.

Располагая данной информацией, вы можете узнать все о страховке машины. Как это сделать:

- Заходите на официальный сайт РСА

- Выбираете пункт «проверка полиса»

- Можно перейти по прямой ссылке : https://dkbm-web.autoins.ru/dkbm-web-1.0/policy.htm

- Вбивайте код VIN в цифровом формате, дату, подтвердите, что вы не робот и получайте информацию.

Как пользоваться сайтом ЕАИСТО

Вы можете уточнить госномер автомобиля по VIN через официальный сервис ЕАИСТО

Официальный сайт с формой здесь: https://gibdd-eaisto.com

Заполните любую часть формы и получите полную и подробную информацию об автомобиле. Очень удобно и просто.

В каких случаях необходима проверка ОСАГО?

Проверять данные полиса ОСАГО нужно в любом случае. Ситуации бывают разные. Уточнить наличие номера в базе, соответствие номера вашему автомобилю, проверить, кто вписан в страховку можно через официальный сайт РСА.

Чтобы проверить страховку, зайдите на официальный сайт. Изучите памятку автовладельцев https://www.autoins.ru/osago/svedeniya-dlya-strakhovateley-i-poterpevshikh/v-pomoshch-strakhovatelyu/pamyatka-dlya-avtovladeltsev/

По этой прямой ссылке проверяйте данные по серии и номеру полиса. https://dkbm-web.autoins.ru/dkbm-web-1.0/bsostate.htm

Просто заполните форму и получите точные данные по страховке, компании автострахования, лицам, допущенным к управлению автомобилем.

Чем полезен сервис РСА

Официальный сервис работает круглосуточно, без сбоев, базы обновляются непрерывно. Вы располагаете доступом к самой свежей информации и без проблем получаете всю историю — кто вписан, кто владелец, регион регистрации автомобиля, можно посмотреть историю, страховые выплаты, уточнить данные страховщиков.

Обратите внимание. Скорость обновления официальных баз РСА составляет 5 дней. Не нервничайте, если не найдете свой номер в базе через 3-4 дня. Подождите 5 полных рабочих дней.

Фальшивые бланки

Поддельные полисы продают многочисленные «решалы», притворяющиеся солидными фирмами. Якобы, они могут оформить документы без прописки или в другом регионе и по более выгодной цене. Достаточно часто предложения мошенников выглядят убедительно и логично, апеллируют к выгоде водителя. Например, зачем переплачивать за московский дорогой полис, если можно оформить точно такой же, но просто в другом регионе и за меньшие деньги? То, что полис фальшивый, обнаруживается уже по факту.

Пользуйтесь едиными компьютерными базами онлайн и обязательно проверяйте оформление страховки.

Причины появления недействительных полисов

Стоимость страховки сравнительно высокая. Это порождает желание сэкономить у водителя. Например, при повышении страхового коэффициента бонус – малус в результате двух и более страховых выплат за год, стоимость официальной страховки вырастает в 2 раза. При штрафном коэффициенте цена может быть еще выше. Многие компании предлагают оформить страховку дешевле или без учета штрафных коэффициентов. Якобы, они «сгорают» при переходе в другую компанию. На самом деле нет, все страховые полисы включены в единую базу. Если данных полиса нет в базе – полис недействителен.

Различия и сходства между настоящим полисом ОСАГО и поддельным ОСАГО

Поддельный полис может выглядеть совершенно так же, как и настоящий. Современная полиграфия позволяет печатать вполне качественные фальшивки. Но некоторые отличия есть:

- Настоящий фирменный бланк на пару миллиметров длиннее обычного офисного формата А4.

- Внутри бумаги имеются вкрапления ворсинок красного цвета.

- Номер немного выпуклый, с задней стороны бланк защищен металлической лентой.

Эти признаки тоже несложно подделать, реальную защиту обеспечивает только проверка по официальным базам.

Фальшивые электронные полисы

Самые распространенные поддельные полисы даже не имеют печатной версии. Это полисы, оформленные онлайн через компании, не имеющие реальной лицензии на страховую деятельность или через мошеннические сайты, дублирующие данные реальных страховых компаний.

Теоретически, онлайн версии достаточно для предъявления прямо с экрана смартфона. Но в правилах четко указано обязательное наличие страховых документов в твердой копии. Это порождает некоторую двусмысленность.

Владельцы цифровой страховки выходят из положения, просто распечатывая документы на обычном принтере. Если е-ОСАГО было оформлено верно, этого достаточно. Но в случае, если вы попались на удочку мошенников, ожидайте штрафов за перемещение без ОСАГО. Последние годы на дорогах появились умные камеры, которые распознают номера автомобилей, сверяют из с компьютерной базой и выписывают штрафы владельцу ТС.

Последние годы на дорогах появились умные камеры, которые распознают номера автомобилей, сверяют из с компьютерной базой и выписывают штрафы владельцу ТС.

Чтобы узнать, нет ли у вас таких штрафов, зайдите на сайт Госуслуги, введите свои данные и зайдите в раздел для автовладельцев. Бывают случаи, когда именно по штрафам владелец узнает о том, что страховка на автомобиль не была оформлена.

Также неплохо проверить информацию по штрафам и налогам на автовладельцев после продажи автомобиля. Если новый владелец не оформит регистрацию вовремя, штрафы будут приходить на ваше имя – формально машина принадлежит именно вам. В таких случаях вы можете снять машину с учета или даже отправить в утиль.

Обязанности страховых компаний в случае поддельного бланка у участника ДТП

При отсутствии реального полиса ОСАГО, автовладелец автоматически попадает под штраф за езду без страховки. Разумеется, страховые компании не несут никаких обязательств по поддельным или просроченным документам. Ущерб и компенсации виновнику ДТП придется оплачивать из собственного кармана по судебному решению.

Ущерб и компенсации виновнику ДТП придется оплачивать из собственного кармана по судебному решению.

Если вы столкнулись с фальшивкой, сообщите об этом в РСА по бесплатным телефонам на сайте.

Заключение

Всегда проверяйте данные документов на машину, страховку, техпаспорт, данные техосмотра. Обращайтесь только на официальные сайты и сервисы. Наличие авторизации через Госуслуги повышает надежность. Держите все полезные ссылки и контакты под рукой. Это телефон вашего агента, эвакуационная служба, службы проверки данных автомобилей.

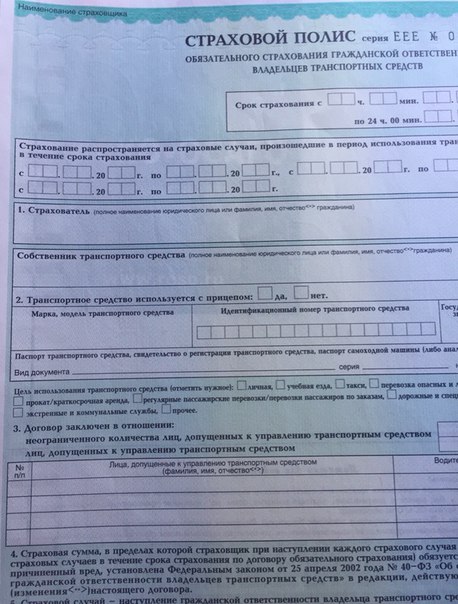

Как проверить полис ОСАГО на подлинность в базе РСА?

Добрый день, уважаемый читатель.

В этой статье речь пойдет о том, как проверить полис ОСАГО на подлинность через базу российского союза автостраховщиков.

Дело в том, что в последнее время на рынке ОСАГО появилось большое количество мошенников. Обманывают страховые компании разными способами. Некоторые пытаются навязать дополнительные услуги под видом обязательных. Другие продают поддельные полисы ОСАГО, по которым невозможно получить выплаты.

Другие продают поддельные полисы ОСАГО, по которым невозможно получить выплаты.

В связи с этим появилась информация о том, что российский союз автостраховщиков заставит всех водителей заменить страховые полисы с 1 июля 2016 года. Однако данная информация нормативными документами не подтверждена, поэтому воспринимать ее всерьез преждевременно.

Рассмотрим, как проверить подлинность страхового полиса.

Проверка подлинности полиса ОСАГО

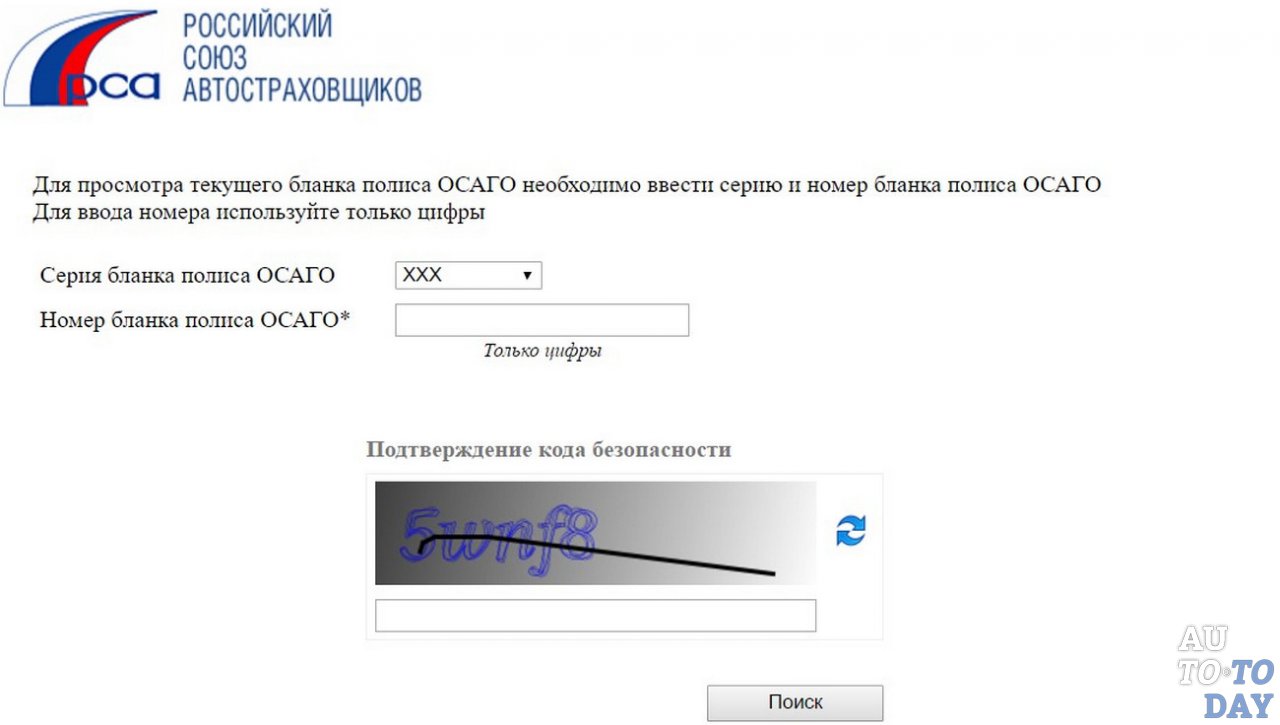

Проверка подлинности ОСАГО на сайте РСА — достаточно простая процедура. Для проверки воспользуйтесь следующей формой:

1. Возьмите в руки Ваш страховой полис. Обратите внимание на правый верхний угол, где указаны его серия и номер.

2. Выберите серию полиса в ниспадающем списке.

3. Введите номер полиса в соответствующее поле.

4. Введите проверочный код и нажмите на кнопку «Поиск».

После этого возможны различные результаты.

Подлинный полис ОСАГО

Если все данные в таблице соответсвуют данным Вашего полиса, то все в порядке, он является подлинным. Беспокоиться Вам не о чем.

Беспокоиться Вам не о чем.

Кроме того, статус полиса должен иметь значение «Находится у страхователя».

Недействительный полис ОСАГО

Возможны несколько вариантов недействительного полиса:

1. Полис не найден.

В данном случае полис является поддельным.

2. Полис не выдавался.

Это сообщение означает, что у Вас на руках находится копия настоящего полиса. Настоящий же полис до сих пор у страховой компании.

3. Полис утратил силу.

В данном случае полис был выдан, однако впоследствии был аннулирвоан.

4. Полис просрочен.

Указанный полис действовал до ноября 2015 года и в настоящее время является недействительным.

Внимание! Если Вы получили одно из четырех указанных сообщений, то в первую очередь купите новый полис ОСАГО. Это позволит Вам избежать штрафа за отсутствие страховки. Только после этого нужно обратиться в страховую компанию, выдавшую поддельный полис, за разъяснениями и возвратом денег.

Обратите внимание, при использовании поддельного полиса ОСАГО виновник ДТП будет платить за ремонт чужого автомобиля из собственного кармана.

В заключение хочу отметить, что проверка полиса ОСАГО по базе РСА занимает всего несколько минут. Поэтому рекомендую проверить имеющийся у Вас полис и в случае необходимости своевременно принять меры.

Удачи на дорогах!

Проверить полис ОСАГО на подлинность: три метода онлайн

Собрали все способы — как проверить полис ОСАГО на подлинность РСА. Проверьте свой полис по всем таблицам РСА онлайн, на нашем сайте. Зачем проверять по трем пунктам? Существует новый вид мошенничества с полисами — берется номер настоящего полиса и вставляется в другие, в поддельные полисы. На выходе получается настоящий полис, но выданный на другую машину и другого человека. Что бы проверить полис, на принадлежность к вашему автомобилю, необходимо проверить не только номер, но и убедиться, что полис выдан на вашу машину. И третий пункт проверки — проверяем по гос номеру автомобиля, какой присвоен номер полиса и какая страховая выдала полис.

Проверить подлинность ОСАГО по номеру полиса

Застраховали автомобиль, проверьте полис на подлинность по номеру. Так же следует сделать и с электронным полисом, что бы не оказалось вдруг чего. Всякое бывает, и сбои электроники, и человеческий фактор. Номер полюса при страховании онлайн, появляется в базе РСА мгновенно. При покупке в офисах компании или у страхователей, на добавление номера в базу отводится до 5 дней.

Процедура проверки простая, занимает всего минуту. Для проверки нужна серия и номер полиса. Серия состоит из букв. Как правило, буквы ХХХ принадлежат полисам, купленным онлайн.

Заполните ниже приведенную форму онлайн проверки полиса:

- Выберите из списка серию полиса.

- Введите номер полиса. (в настоящем полисе присутствует 10 цифр)

- Отметьте галочку, что вы не робот. Выскочит окно с проверкой, отметьте, что просят.

- Нажмите — поиск.

Возможны три исхода проверки, смотрите статус:

- Находится у страхователя — означает, что номер полиса настоящий и полис на руках у страхователя.

- Находится у страховщика — одна часть полиса у вас, а вторую еще не успели внести в единую базу страховщиков. Сделайте проверку по базе через пару дней. Если статус не меняется, то звоните страховщику или отправляйтесь сразу в офис компании.

- Утратил силу — полис не действителен, если срок страховки не вышел, то выяснять причину не действительного полиса нужно в офисе страхователя или заполнить следующую таблицу (смотреть ниже).

- Утерян — не действительный полис. Если у вас попался такой полис, значит перед вами обман. Вы купили полис, номер которого был заявлен, как утерянный бланк.

- Напечатан производителем — не действителен. Номер настоящий, но бланк поддельный. Такой полис числиться за производителем бланков ОСАГО, но еще даже не был назначен и передан ни одной из страховых компаний. Кто-то украл номер и передал его производителям поддельных полисов. Скачивают бланк полиса ОСАГО, прежде вставив в него украденный настоящий номер и продают.

Проверка по базе РСА, на какой автомобиль выписан полис

Данный метод, позволяет проверить полис дубль. Это когда один и тот же номер настоящего полиса печатают на нескольких бланках и продают доверчивым автовладельцам. Допустим проверяете полис по серии и номеру и он оказался настоящим, а вот выписан может не на ваш автомобиль.

Это когда один и тот же номер настоящего полиса печатают на нескольких бланках и продают доверчивым автовладельцам. Допустим проверяете полис по серии и номеру и он оказался настоящим, а вот выписан может не на ваш автомобиль.

Проверка аналогична предыдущей, отличие лишь в указании даты на которую проверяется полис.

Вводим серию, номер, дату, жмем я не робот и поиск:

По итогу поиска вы узнаете вин и гос номер автомобиля, на который выписан страховой полис. Так же статус страхового полиса на проверяемую дату и компанию страхователя. Сравните со своим автомобилем. Сходится? Значит полис настоящий и выписан на ваш автомобиль.

Осталось проверить кто вписан в страховку.

Проверка полиса ОСАГО по номеру автомобиля и кто вписан в полис

Проверку можно сделать по любому из пунктов или всем сразу. То есть можно ввести один лишь гос номер и запустить проверку поиска полиса ОСАГО. Государственный номер автомобиля вводится полностью с буквами и регионом без rus (х111хх11 — буква, цифры, буквы, регион).

После проверки сравните серию, номер и компанию страхователя с проверяемым полисом. Тут же появляется второй пункт проверки — по серии и номеру водительского удостоверения, можно узнать вписан или нет проверяемый водитель.

Заключение

Этих трех форм вполне хватает для проверки полиса ОСАГО, купленного в офисе или через интернет. Вы сможете легко узнать подлинность полиса по номеру полиса, по номеру автомобиля и узнать вписан ли в полис определенный водитель. Данными формами проверок частенько пользуются сотрудники ДПС, удобно, быстро и онлайн. Главное условие — наличие интернета, который есть практически в любом смартфоне.

Так же можно проверить не только свой полис на подлинность, но и наличие полиса при ДТП у виновника. Вводите номер автомобиля участника ДТП и получаете информацию.

Если у вас не отобразились (не загружаются) формы для проверки полиса ОСАГО онлайн, то переходите по следующим ссылкам: первая, вторая, третья.

Что делать с полисом ОСАГО при смене водительского удостоверения

При использовании полиса ОСАГО важно следить за актуальностью внесенных в него сведений. Если информация в нем не будет совпадать с реальной, то такой документ будет признан недействительным, и вы не сможете оформить по нему страховую выплату. В первую очередь, это касается сведений о водительских удостоверениях. Подробнее о том, как поменять указанную в ОСАГО информацию о водительских правах, вы узнаете далее.

Если информация в нем не будет совпадать с реальной, то такой документ будет признан недействительным, и вы не сможете оформить по нему страховую выплату. В первую очередь, это касается сведений о водительских удостоверениях. Подробнее о том, как поменять указанную в ОСАГО информацию о водительских правах, вы узнаете далее.

Что делать с полисом ОСАГО при смене водительского удостоверения

Любые изменения данных, вписанных в полис ОСАГО — в том числе номера и серии водительских прав — необходимо согласовывать со страховой компанией. При наличии расхождений с реальными сведениями, даже незначительных, страховку могут признать недействительной. В этом случае вы рискуете получить штраф как за отсутствие ОСАГО, а при наступлении страхового случая вам придется выплачивать компенсации из своего кармана.

Поэтому, если у одного из водителей, вписанных в полис, изменилось удостоверение, вам нужно будет внести изменения в документ. Перезаключать договор при этом не потребуется — достаточно будет заключить дополнительное соглашение и поставить соответствующую отметку в полисе.

Если вы оформили полис-мультидрайв, то вносить в него изменения после замены прав не нужно. В такой документ информация о ВУ не заносится. Вы и другие водители сможете пользоваться такой страховкой после замены прав. Однако, при расчете такого полиса не учитываются возраст, стаж и КБМ водителей.

Как вносятся изменения

Порядок внесения изменений зависит от того, каким способом оформлен полис. Если у вас бумажный ОСАГО, то вам нужно будет заполнить заявление в отделении страховой компании и предоставить подтверждающие документы. После рассмотрения заявки страховщик поставит отметку об изменении прав на полисе или перевыпустит его на новом бланке.

Заполнять заявление должен страхователь лично или его представитель, имеющий нотариально заверенную доверенность. Если права изменились у другого водителя, вписанного в страховку, то достаточно будет предоставить его удостоверение — личное присутствие человека не потребуется.

Если полис был оформлен онлайн, то для изменения сведений войдите в личный кабинет на сайте страховщика, выберите нужный полис и укажите опцию редактирования. Укажите сведения, которые нужно изменить, и загрузите скан-копии требуемых документов. После проверки данных и внесения изменений страховая компания вышлет новый полис на электронную почту.

Укажите сведения, которые нужно изменить, и загрузите скан-копии требуемых документов. После проверки данных и внесения изменений страховая компания вышлет новый полис на электронную почту.

Для внесения изменений в ОСАГО вам потребуются следующие документы:

- Паспорт страхователя

- ПТС и СТС автомобиля

- Действующий договор ОСАГО

- Квитанция об оплате страховки

- Новые водительские удостоверения

Изменения в полисе ОСАГО вступают в силу в течение 2-3 рабочих дней после их внесения. Это время требуется, чтобы страховая компания передала всю необходимую информацию в РСА.

Сколько стоит внесение новых данных

Страховая компания имеет право взять комиссию за внесение изменений в ОСАГО. В одних случаях это может быть разница между стоимостью полиса на старых и новых условиях. В других — это фиксированная комиссия, которая установлена страховщиком.

Чтобы узнать, сколько будет стоить внесение новых данных, вам нужно уточнить способ определения комиссии в вашей СК. Если комиссия — разница в стоимости полиса, то для ее определения рассчитайте страховку с новыми данными и вычтите из нее стоимость действующего полиса. Если комиссия фиксированная — уточните ее размер у страховщика.

Если комиссия — разница в стоимости полиса, то для ее определения рассчитайте страховку с новыми данными и вычтите из нее стоимость действующего полиса. Если комиссия фиксированная — уточните ее размер у страховщика.

Что будет, если не изменить номер прав в полисе вовремя

Главная причина, по которой не следует затягивать с внесением изменений в ОСАГО — риск признания страховки недействительной. В этом случае вы не сможете использовать ее для оформления компенсаций пострадавшим по вашей вине в аварии. Признать полис недействительным могут в любой момент, в том числе и при получении страховой выплаты.

Кроме того, слишком долгое внесение изменений в ОСАГО может грозить потерей накопленного КБМ. Этот коэффициент привязывается к номеру водительского удостоверения. При изменении этого номера накопленный КБМ может быть потерян. В итоге при оформлении страховки с новыми правами вы не сможете получить скидку на безаварийное вождение.

Поэтому при замене указанных в ОСАГО прав укажите в заявлении пункт о сохранении накопленного КБМ. Страховщик привяжет коэффициент к новому удостоверению, что позволит вам не потерять его.

Страховщик привяжет коэффициент к новому удостоверению, что позволит вам не потерять его.

В каких случаях нужно заключать новый страховой договор

Существует ряд ситуаций, когда невозможно обойтись простым внесением изменений в действующий полис — вам придется переоформлять его заново. Это необходимо в следующих ситуациях:

- Утеря, кража или порча полиса

- Изменение паспортных данных (ФИО, номера и серии паспорта) у собственника авто

- Изменение собственника автомобиля — например, при его продаже

- Изменение автомобиля, на который необходимо оформить страховку

- Изменение периодов использования транспортного средства

- Изменение типа полиса на мультидрайв

В этих случаях необходимо будет заключить новый договор со страховой компанией. При изменении собственника предыдущий договор должен быть расторгнут — только после этого новый владелец сможет оформить ОСАГО на свое имя.

Заключение

Не затягивайте с переоформлением ОСАГО после изменения данных водителей. Это позволит вам избежать возможных проблем и сохранить действующие коэффициенты. На время внесения изменений старайтесь не пользоваться автомобилем — в течение этого срока страховка будет временно неактивной. Если в полис вписано несколько водителей — согласуйте изменения с каждым из них.

Это позволит вам избежать возможных проблем и сохранить действующие коэффициенты. На время внесения изменений старайтесь не пользоваться автомобилем — в течение этого срока страховка будет временно неактивной. Если в полис вписано несколько водителей — согласуйте изменения с каждым из них.

Источники

Как получить правильный коэффициент «бонус-малус» по ОСАГО :: Мнение :: РБК

Бывают и более сложные случаи. Например, когда водитель вписан сразу в несколько полисов ОСАГО. Дело в том, что класс присваивается каждому указанному в полисе водителю, а если ограничений на количество лиц, допущенных к управлению транспортным средством, нет — то собственнику автомобиля.

Получается, что у каждого водителя в разных компаниях может быть оформлено несколько полисов ОСАГО, по которым, естественно, возникают разные истории страхования (у одного из наших клиентов, их, к примеру, оказалось более 20). При определении КБМ на новый срок учитывается класс по последнему закончившемуся в течение года полису и убытки по всем договорам, которые закончились в течение года.

Читайте на РБК Pro

Допустим, водитель допущен к управлению двумя автомобилями, на каждый из которых он в последние годы оформлял отдельные полисы ОСАГО. Срок действия полиса на первый автомобиль истекает в феврале, а на второй — в марте. В этом случае при заключении договора для расчета нового коэффициента берется тот, что действовал во втором — последнем договоре. При этом учитывается наличие убытков по обоим договорам: если их нет, то коэффициент уменьшается на 5%, а если есть — увеличивается.

Это важно понимать, прежде чем предъявлять претензии за неправильно посчитанный КБМ той страховой компании, в которой у вас была безубыточная история страхования.

Вместе с тем, как и в случае с любой базой данных, при работе с АИС РСА есть вероятность попадания в нее некорректных или неполных данных, опечаток. Например, предыдущий страховщик по ошибке неправильно указал отчество, дату рождения, номер паспорта или водительского удостоверения. При заключении договора в новой компании АИС РСА автоматически присвоит автовладельцу базовый КБМ («единицу»), что, разумеется, вызовет вопросы у водителя. По факту именно на такие случаи приходится большинство претензий со стороны автовладельцев.

При заключении договора в новой компании АИС РСА автоматически присвоит автовладельцу базовый КБМ («единицу»), что, разумеется, вызовет вопросы у водителя. По факту именно на такие случаи приходится большинство претензий со стороны автовладельцев.

Какой класс присвоен именно вам и, соответственно, размер вашего коэффициента КБМ, можно легко узнать, не обращаясь к своему страховщику. На сайте РСА существует специальный сервис «Сведения для страхователей, необходимые для определения КБМ», которым может воспользоваться любой автомобилист. Для этого ему достаточно ввести в специальную форму свои данные. Впрочем, следует отметить, что информация с сайта является скорее справочной, и если она не совпадает с данными, которые вам озвучили в страховой компании, само по себе это еще не будет основанием для пересмотра КБМ.

Если вы уверены, что ваш КБМ должен быть ниже, чем тот, который содержится в базе АИС РСА (не забудьте уточнить его у специалиста страховой компании, который оформляет полис), есть способ исправить ситуацию. Для этого необходимо составить заявление с просьбой пересмотреть вашу историю страхования и внести соответствующие изменения в АИС РСА. Сделать это можно прямо в офисе страховой компании как до покупки полиса, так и после. Страховщик направит его в РСА, которая в течение пяти дней проверит данные, содержащиеся в базе, и в случае обнаружения ошибки внесет исправления. Но этот способ исправления применяется только для действующих или вновь заключаемых договоров ОСАГО.

Для этого необходимо составить заявление с просьбой пересмотреть вашу историю страхования и внести соответствующие изменения в АИС РСА. Сделать это можно прямо в офисе страховой компании как до покупки полиса, так и после. Страховщик направит его в РСА, которая в течение пяти дней проверит данные, содержащиеся в базе, и в случае обнаружения ошибки внесет исправления. Но этот способ исправления применяется только для действующих или вновь заключаемых договоров ОСАГО.

Если РСА подтвердит вашу правоту и даст положительный ответ на пересмотр КБМ, договор будет заключен уже с исправленным коэффициентом. Если полис к тому моменту уже был куплен, напишите заявление в свою страховую компанию, и она будет обязана вернуть вам излишне уплаченную часть страховой премии в течение двух недель. Но с этим лучше не затягивать — если срок действия заключенного договора истечет, вернуть по нему переплаченную премию уже нельзя.

Хотя АИС РСА действует сравнительно недолго и имеет ряд недостатков, со временем их становится все меньше. Кроме того, страховщики вместе с регулятором ведут работу по изменению системы расчета КБМ таким образом, чтобы принципы определения КБМ были более понятными и исключали возможность двойных толкований. Уверен, что количество вопросов, с которыми пока еще сталкиваются как автомобилисты, так и страховщики при определении КБМ, постепенно будет снижаться.

Кроме того, страховщики вместе с регулятором ведут работу по изменению системы расчета КБМ таким образом, чтобы принципы определения КБМ были более понятными и исключали возможность двойных толкований. Уверен, что количество вопросов, с которыми пока еще сталкиваются как автомобилисты, так и страховщики при определении КБМ, постепенно будет снижаться.

Определение страхового возмещения

Что такое страхование возмещения убытков?

Термин «страхование возмещения убытков» относится к страховому полису, который возмещает застрахованной стороне определенные непредвиденные убытки или убытки до определенного предела — обычно суммы самого ущерба. Страховые компании предоставляют покрытие в обмен на страховые взносы, уплачиваемые застрахованными сторонами. Эти политики обычно предназначены для защиты профессионалов и владельцев бизнеса, когда обнаруживается, что они виноваты в конкретном событии, таком как неправильное суждение или злоупотребление служебным положением. Обычно они имеют форму искового письма.

Обычно они имеют форму искового письма.

Ключевые выводы

- Страхование возмещения убытков — это вид страхового полиса, при котором страховая компания гарантирует компенсацию убытков или ущерба, понесенных страхователем.

- Страхование возмещения убытков предназначено для защиты профессионалов и владельцев бизнеса в случае признания их виновными в конкретном событии, таком как неправильное суждение.

- Некоторые специалисты должны иметь страхование возмещения убытков, включая тех, кто занимается финансовыми и юридическими услугами, например, финансовые консультанты, страховые агенты, бухгалтеры, ипотечные брокеры и адвокаты.

- Страхование от врачебных ошибок и ошибок и упущений является примерами страхования возмещения убытков.

Как работает страхование возмещения убытков

Возмещение — это комплексная форма страхового возмещения ущерба или убытков. В юридическом смысле это также может относиться к освобождению от ответственности за ущерб. Страховщик обещает восстановить здоровье застрахованного лица за любые покрытые убытки в обмен на страховые взносы, которые уплачивает страхователь.

Страхование возмещения убытков — это дополнительная форма страхования ответственности, предназначенная для определенных профессионалов или поставщиков услуг.Страховые специалисты предоставляют консультации, экспертные или специализированные услуги. Страхование ответственности, также называемое страхованием профессиональной ответственности, не похоже на страхование общей ответственности или другие формы страхования коммерческой ответственности, которые защищают предприятия от претензий о причинении телесных повреждений или имущественного ущерба.

Страхование возмещения убытков защищает от претензий, возникающих из-за возможной небрежности или невыполнения обязательств, которые приводят к финансовым потерям или юридическим последствиям клиента. Клиент, понесший убытки, может подать гражданский иск.В ответ страхование возмещения убытков специалиста покроет судебные издержки, а также любые убытки, присужденные судом.

возмещения также покрывает судебные издержки, сборы и выплаты в дополнение к иску о возмещении.

Как и в случае с любой другой формой страхования, страхование возмещения убытков покрывает расходы по иску о возмещении ущерба, включая, помимо прочего, судебные издержки, сборы и расчеты. Сумма, покрываемая страховкой, зависит от конкретного договора, а стоимость страховки зависит от многих факторов, включая историю требований о возмещении.Типичные примеры страхования возмещения убытков включают профессиональные страховые полисы, такие как страхование от халатности и страхование от ошибок и упущений (E&O). Эти специальные страховые полисы возмещают или возмещают специалистам убытки от претензий, предъявленных ими в процессе ведения бизнеса.

Особые соображения

Некоторые профессионалы должны иметь страхование возмещения убытков. К таким профессионалам относятся лица, оказывающие финансовые и юридические услуги, такие как финансовые консультанты, страховые агенты, бухгалтеры, ипотечные брокеры и адвокаты. Предоставляя финансовую или юридическую консультацию, эти специалисты потенциально несут ответственность за небрежность или ненадлежащую работу, несмотря на намерение проявить добрую волю.

Предоставляя финансовую или юридическую консультацию, эти специалисты потенциально несут ответственность за небрежность или ненадлежащую работу, несмотря на намерение проявить добрую волю.

В финансовой отрасли профессионал, который предоставляет финансовые консультации, в результате которых приобретается страховой или инвестиционный продукт, должен приобрести страховку от ошибок и упущений. Например, бухгалтеры могут быть уличены в халатности при консультировании клиента по налоговым вопросам, что, в свою очередь, приводит к штрафу или дополнительным налогам.

В области медицины страхование от врачебной практики является формой обязательного страхования профессиональной ответственности.Страхование от халатности защищает практикующих врачей от гражданских исков, возникающих из-за халатности, которая приводит к физическому или психическому ущербу для пациентов. Все большее число руководителей приобретают страховку на случай возмещения убытков, чтобы защитить свои планы отложенной компенсации от претензий компании или банкротства. Другие профессии, такие как подрядчики, консультанты и специалисты по техническому обслуживанию, несут страхование возмещения убытков на практике из-за того, что они подвержены неспособности выполнить требования.

Другие профессии, такие как подрядчики, консультанты и специалисты по техническому обслуживанию, несут страхование возмещения убытков на практике из-за того, что они подвержены неспособности выполнить требования.

Страхование профессиональной ответственности обеспечивает критически важный уровень защиты для поставщиков услуг.Часто этим специалистам могут также потребоваться другие формы покрытия ответственности, такие как страхование общей ответственности или страхование ответственности за качество продукции. Политика возмещения убытков также может иметь одобрение. Подтверждение распространяется на действия, которые произошли в течение срока действия политики, даже если политика больше не действует.

Страхование ответственности и страхование жизни

Как полисы возмещения убытков, так и полисы страхования жизни обеспечивают покрытие убытков застрахованному лицу в обмен на премии до определенного лимита.Однако страхование жизни предусматривает единовременную выплату указанным бенефициарам в случае смерти застрахованного лица. В отличие от страхового возмещения, выплата, называемая пособием в случае смерти, представляет собой полную сумму полиса, а не сумму самого требования.

В отличие от страхового возмещения, выплата, называемая пособием в случае смерти, представляет собой полную сумму полиса, а не сумму самого требования.

Вот простой пример того, как работает страхование жизни. Предположим, мистер Браун берет полис страхования жизни на сумму 250 000 долларов и называет бенефициаром свою жену. Он платит страховой компании ежемесячные взносы по полису. Десять лет спустя г.Браун погибает в автокатастрофе. После обработки документов страховая компания выплачивает жене г-на Брауна выплату в размере 250 000 долларов. Она также может получить дополнительные деньги, так как он умер в результате несчастного случая, если в полисе есть пункт о пособии в случае несчастного случая.

Департамент страхования штата Миссисипи — Страхование автомобильной ответственности

На главную> Потребители> Предупреждения для потребителей> Претензии к автомобилю о физических повреждениях В MID часто поступают запросы в отношении претензий о физических повреждениях автомобилей. Потребители хотят знать, что покрывается страховкой, как обрабатываются претензии и как определяется размер ущерба. Кроме того, к MID часто обращаются за советом по вопросам, которые могут возникнуть между автомастерскими и страховщиками.

Используйте указатель ниже, чтобы перейти непосредственно к определенному разделу на этой странице:

Виды претензий

Существует два типа требований, которые могут быть предъявлены по полису автомобильного страхования: претензия первой стороны или претензия третьей стороны.Претензии первой стороны — это претензии, поданные держателем полиса, такие как страхование незастрахованных автомобилистов (UM), медицинские платежи и дорожные / комплексные страховые покрытия. Претензии третьих лиц — это претензии, в которых виновен страхователь, например, возмещение ответственности и имущественного ущерба. Важно отметить, что страховая компания несет большую ответственность перед истцом в претензиях третьих сторон, чем в претензиях первой стороны.

к началу

Рулевое управление

Согласно закону штата Миссисипи, страховая компания не может указывать вам, где вам необходимо произвести ремонт.Страховая компания может порекомендовать произвести ремонт в специально отведенном ремонтном центре, с которым у нее есть договорные отношения; однако оплата требования не может быть обусловлена использованием конкретной ремонтной мастерской. Также страховая компания не может отказать в выплате страхового возмещения, поскольку ремонт производился на конкретном ремонтном предприятии.

В штате Миссисипи имеется множество автомастерских, в том числе большие и небольшие магазины, которые отлично работают, и мы призываем потребителей делать покупки и находить для них подходящие автомастерские.

к началу

Размер ущерба

Ущерб, который может быть возмещен по претензии по автомобилю, определяется в полисе и часто представляет собой фактическую денежную стоимость имущества непосредственно перед потерей или сумму, необходимую для надлежащего устранения ущерба.

Большинство полисов предусматривают два (2) различных способа взыскания страхователем:

- Страховая компания оплачивает ущерб; или,

- Страховая компания ремонтирует автомобиль.

Страхователям рекомендуется прочитать полис, чтобы четко понимать, сколько страховая компания будет платить по полису. Любой спор относительно того, заплатила ли страховая компания в соответствии с полисом, является фактом. Вопрос о факте должен решаться лицом, установившим факт, которым является либо присяжные, либо судья.

к началу

Суммы к выплате

По закону, наибольшая сумма, которую страховая компания должна заплатить за ремонт транспортного средства или ремонт или замену стекла, — это наименьшая сумма, которую такое транспортное средство или стекло могло бы быть должным образом отремонтировано или заменено подрядчиком или ремонтной мастерской в пределах разумный географический или торговый район застрахованного. Большинство страховых полисов фактически предусматривают выплату большей суммы, чем требуется по закону в штате Миссисипи, при условии, что страховая компания будет платить среднюю или среднюю сумму за надлежащий и разумный ремонт или замену в пределах географической или торговой зоны держателя полиса.

Большинство страховых полисов фактически предусматривают выплату большей суммы, чем требуется по закону в штате Миссисипи, при условии, что страховая компания будет платить среднюю или среднюю сумму за надлежащий и разумный ремонт или замену в пределах географической или торговой зоны держателя полиса.

При подготовке сметы страховая компания основывает сумму, которую она будет стоить на надлежащий ремонт транспортного средства, на установленной почасовой ставке страховой компании в соответствии с условиями полиса. Эта смета будет предоставлена страхователю перед ремонтом.Почасовая ставка страховщика должна соответствовать установленному законом.

Страхователь может выбрать ремонт в ремонтной мастерской, которая взимает больше, чем согласилась заплатить страховая компания. Страховые компании не устанавливают почасовые ставки для ремонтных предприятий, поэтому между ними может быть разница. В этом случае либо ремонтная мастерская согласится произвести ремонт на сумму, указанную в смете страховой компании, либо страхователь должен будет оплатить разницу.

должны знать и учитывать любые потенциальные расхождения между оценкой страховой компании и ремонтного предприятия, прежде чем разрешить ремонтному предприятию начать ремонт транспортного средства.

Если в процессе ремонта обнаруживаются дополнительные повреждения, страховщик осмотрит транспортное средство, прежде чем дать согласие на ремонт. После того, как будет определено, что этот ремонт необходим и покрывается политикой, ремонтному предприятию будет выписан дополнительный чек для покрытия этих дополнительных затрат.

При рассмотрении вопроса о надлежащем ремонте покупатели должны спросить в своем автомастерском о процедурах ремонта, которые они используют, и спросить, выполняются ли они в соответствии с отраслевыми стандартами. Существует множество хорошо известных и авторитетных источников в индустрии ремонта после столкновений с информацией о различных процессах и процедурах ремонта, которые может использовать ваша ремонтная мастерская, и вы должны конкретно спросить их, какие процессы и процедуры они используют.

к началу

AMP по сравнению с не-OEM

ЗаконМиссисипи разрешает использование запасных частей для вторичного рынка (AMP) и неоригинальных запасных частей для оборудования, произведенных на вторичном рынке.Детали AMP и сторонних производителей могут быть разрешены к использованию страховщиком и использоваться ремонтным предприятием в порядке, разрешенном законодательством штата Миссисипи для ремонта. Допускается использование запчастей AMP и сторонних производителей, если они используются в соответствии с законодательными актами, положениями политики, а также запчасти для надлежащего и безопасного ремонта автомобиля.

AMP обычно называют «бывшими в употреблении» деталями. Однако AMP могут быть новыми или бывшими в употреблении частями. AMP определяется законом как замена любых немеханических деталей из листового металла или пластика, которые обычно составляют внешнюю часть автомобиля.Поскольку эти детали производятся производителем автомобилей, законодательно не требуется раскрывать информацию об использовании этих деталей застрахованному лицу.

Неоригинальные запчасти — это запасные части для аварийного восстановления, которые изготавливаются любым производителем, кроме оригинального производителя транспортного средства или его поставщика. Некоторые ремонтные предприятия могут использовать термин «конкурирующие детали» при обозначении этих типов деталей. Поскольку запчасти сторонних производителей не производятся оригинальным производителем, существуют определенные законодательные требования, которые необходимо соблюдать при их использовании:

- На каждой детали должен быть нанесен или выгравирован логотип, идентификационный номер или название производителя; и

- Если оценка производится страховщиком с использованием деталей сторонних производителей, письменная оценка, подготовленная страховщиком и ремонтным предприятием, должна четко идентифицировать каждую часть и включать заявление о раскрытии информации, предусмотренное Кодексом штата Миссисипи.

Страхователь не обязан принимать детали сторонних производителей в рамках ремонта, но может быть обязан компенсировать разницу в цене.

к началу

Получение помощи от Департамента страхования штата Миссисипи (MID)

Эта информация была предоставлена, чтобы дать страхователям дополнительную информацию об их автомобильном страховании и любых претензиях, которые они могут иметь. Хотя MID окажет любую помощь в разрешении вопроса для держателя полиса, Комиссар по страхованию не имеет судебных полномочий и не может вынести установление фактов или приказать компании выплатить требование.

Если у страхователя есть какие-либо вопросы относительно его претензии или полиса в целом, пожалуйста, посетите страницу запроса помощи, чтобы узнать, как с нами связаться.

к началу

Страхование во Франции — Centre Européen des Consommateurs France

Договор страхования MRH включает несколько гарантий, цель которых — обеспечить товаров держателя полиса (дом или мебель), когда последний несет ответственность или является жертвой ущерба.

Договор MRH в основном покрывает:

- Повреждение зданий и, если применимо, их содержимого (мебели), принадлежащего страхователю;

- Если применимо, гражданско-правовая ответственность в случае, если страхователь или застрахованные лица непреднамеренно причинят ущерба другим ;

- Гражданская ответственность страхователя как собственника или арендатора жилища, когда он / она несет ответственность за ущерба , причиненного проживанием в нем арендатору или третьему лицу, или ущерба причиненного лицу товар они сдают в аренду или третьим лицам (соседям и т. д.).

В зависимости от контракта, контракт MRH может также включать гарантию правовой защиты и помощь (помощь на дому, помощь людям, психологическая помощь и т. Д.).

Внимание: Чтобы лучше понять риски, покрываемые вашим MRH как часть материального ущерба, вы всегда должны проверять общие условия контракта. Обычно гарантии, включенные в контракт MRH, следующие: пожар , взрыв , повреждение водой , кража, вандализм, разбитие стекла, стихийные бедствия, террористический акт или нападения.

Обычно гарантии, включенные в контракт MRH, следующие: пожар , взрыв , повреждение водой , кража, вандализм, разбитие стекла, стихийные бедствия, террористический акт или нападения.

Гражданская ответственность за вашу личную / частную жизнь обычно включена в договор MRH . Страховщик заменяет страхователя в случае причинения вреда третьим лицам в их частной жизни. Таким образом, он в принципе исключает ущерб, причиненный третьим лицам в их профессиональной жизни. Могут существовать и другие исключения: ущерб, причиненный во время занятий экстремальным видом спорта, причиненный опасной собакой и т. Д. Чтобы узнать точный объем гарантий, необходимо ознакомиться с общими условиями контракта.Обратите внимание, что в большинстве контрактов MRH сумма не ограничена для телесных повреждений и ограничена для материального ущерба суммой, установленной при подписании контракта. Но всегда проверяйте перед подписанием!

Также будьте осторожны с требованиями о мерах безопасности , которые может наложить страховщик. Внимательно проверьте, есть ли в контракте какие-либо особые условия в отношении материалов безопасности (система дверного замка, безопасность окон, если вы живете на первом этаже).В случае повреждения, кражи, если не были приняты необходимые меры безопасности, страховщик имеет право отказать в возврате денег.

Внимательно проверьте, есть ли в контракте какие-либо особые условия в отношении материалов безопасности (система дверного замка, безопасность окон, если вы живете на первом этаже).В случае повреждения, кражи, если не были приняты необходимые меры безопасности, страховщик имеет право отказать в возврате денег.

Как подать иск против чужого автострахования — советник Forbes

Кристин Уокер из Берлингтона, штат Нью-Джерси, — безопасный водитель. Она доказала это, управляя школьным автобусом, полным шумных, а иногда и шумных детей, по проселочным дорогам и городским улицам в течение 22 лет.

Но даже хорошие водители могут попасть в аварию.Чуть более чем через неделю после того, как она купила свою подержанную Honda Civic 2006 года, она была разбита и сбита водителем, который, согласно отчету полиции, проехал на красный свет. Уокер считает, что ей повезло, что она не пострадала. Этот же водитель менее чем через месяц попал в аварию, в результате которой погиб пешеход.

Среди проблем: она еще не получила компенсацию от страховой компании, у нее нет машины, и ей все еще нужно платить по кредиту на Honda, которая теперь ржавеет в центре утилизации.Она достаточно расстроена, чтобы подать иск к страховщику машины, которая ее сбила.

Если Уокер и подает заявку на страхование, она не одна. По данным Национальной администрации безопасности дорожного движения, ежегодно в США полиция регистрирует около 6 миллионов аварий. Около трех миллионов человек получают травмы или гибнут в этих автомобильных авариях, поэтому ежегодно возникает огромное количество судебных исков и страховых случаев.

Заявление о страховании другому лицу

Если кто-то другой врезался в вас, в простейшем случае вы подадите иск в счет его страхования ответственности.Это называется претензией третьей стороны: вы являетесь третьей стороной по отношению к другому водителю и его страховой компании.

Страховщик другого лица рассмотрит претензию, но не рассчитывает на быструю выплату. Страховщик может захотеть расследовать происшествие, чтобы определить, действительно ли виноват их клиент.

Страховщик может захотеть расследовать происшествие, чтобы определить, действительно ли виноват их клиент.

Использование собственной страховки для решения проблемы

Но если бы страховые случаи были простыми, мы все чувствовали бы себя экспертами по страхованию. И когда кто-то другой стал причиной аварии, естественно думать, что он должен заплатить за то, что сделал.Но в некоторых случаях вам может потребоваться обратиться в свою собственную автостраховку, даже если кто-то врезался в вас. Вот как это могло случиться.

При использовании вашей собственной страховой ситуации № 1 в заявлении об отсутствии вины указывается: В штатах, где действуют законы о страховании без вины, вы всегда в первую очередь предъявляете иски о возмещении ущерба по своей собственной страховке. В этих штатах для этой цели требуется защита от травм (страхование PIP). Вы можете подать в суд на другого водителя, только если вы соответствуете определенным требованиям, которые определяет каждый штат. Во многих случаях должны быть серьезные травмы или смерть, прежде чем вы подадите в суд на кого-то еще из-за автокатастрофы в состоянии отсутствия вины. (Претензии о возмещении имущественного ущерба обычно могут быть предъявлены по страховке гражданской ответственности другого лица.)

Во многих случаях должны быть серьезные травмы или смерть, прежде чем вы подадите в суд на кого-то еще из-за автокатастрофы в состоянии отсутствия вины. (Претензии о возмещении имущественного ущерба обычно могут быть предъявлены по страховке гражданской ответственности другого лица.)

В штатах, где отсутствуют законы об отсутствии вины, часто доступны PIP и аналогичное покрытие, называемое медицинскими платежами (MedPay). Их можно использовать для исков о возмещении ущерба вам и вашим пассажирам,

Использование вашей собственной страховой ситуации № 2, недостаточно застрахованный водитель: Что делать, если у водителя нет достаточной страховки для покрытия несчастных случаев? Вы все равно можете подать на них в суд на оставшуюся часть, но, если у них нет никаких активов, это может не стоить того.Один из вариантов — обратиться к собственному страхованию автомобилиста с недостаточным страхованием, если оно у вас есть. Он может покрыть медицинские счета, когда у другого водителя недостаточно страховки.

Использование собственной страховой ситуации № 3, а не решение ее : Вы можете решить использовать свою собственную страховку на случай повреждения автомобиля, вместо того, чтобы иметь дело со страховой компанией другого лица. Если у вас есть страховка на случай столкновения, вы можете использовать ее для компенсации ущерба автомобиля, причиненного кем-то другим.

Обратной стороной является то, что размер страхового чека будет уменьшен на сумму франшизы в случае аварии.Вы можете получить эту вычитаемую сумму позже, если ваша страховая компания потребует возмещения от страховщика другого лица.

Если у вас есть компенсация за аренду, вы можете выбрать ее для аренды, пока ваш автомобиль находится в ремонтной мастерской для подачи иска о ДТП.

Использование собственной страховой ситуации № 4, застревание с балансом автокредита: Если ваш автомобиль попал в аварию, страхование должно компенсировать вам стоимость автомобиля на момент аварии — независимо от того, являетесь ли вы предъявление иска об ответственности другому лицу или использование собственной страховки на случай столкновения.

Но это не значит, что проблема решена. В некоторых случаях вы можете задолжать по автокредиту или лизингу больше, чем стоит машина. Это может произойти, например, если вы профинансировали большую часть стоимости автомобиля или у вас есть транспортное средство, которое быстро обесценилось. В любом случае страхование разрывов может обеспечить разницу между страховой выплатой и остатком по кредиту / лизингу.

Или вы могли бы подать в суд на

Другой способ получить компенсацию — нанять адвоката и подать в суд на другого водителя.

Возможно, вам понадобится помочь установить, что другой человек действительно виноват, особенно если он начнет указывать на вас пальцем. Такие материалы, как отчет полиции, фотографии с места происшествия и контактная информация свидетелей, помогут доказать, что вы не виноваты.

Если вероятная компенсация за автомобильную аварию невелика — около 3000 долларов и у вас есть доказуемое дело — вы можете подать на другого водителя в суд мелких тяжб.

Хотя в каждом штате свои правила, в большинстве местных органов власти есть несколько версий суда мелких тяжб.Сборы за подачу документов обычно разумны, а время ожидания слушания обычно составляет около месяца или двух. Вы также имеете право вызвать в суд свидетелей, включая другого водителя, специалиста по урегулированию претензий страховщика и всех, кто мог быть причастен к аварии. Имейте под рукой всю необходимую информацию, а также заверенные сметы стоимости ремонта.

Положительным моментом этого процесса является то, что он вынуждает страховую компанию другого лица направить в суд адвоката и любых свидетелей, необходимых для доказательства своей правоты или оспаривания суммы судебного иска.Это может привести к переговорам об урегулировании.

На месте происшествия

Защита вашей способности подать иск против кого-либо еще начинается с места аварии. Хорошо иметь контрольный список несчастных случаев, который поможет вам собрать нужную информацию.

Если вы попали в автомобильную аварию, первое, что нужно сделать, — это сделать шаг назад, перевести дух и убедиться, что вы и ваши пассажиры не пострадали. Травмы мягких тканей вызывают беспокойство даже при ударе бампера, а травмы повышают ставки для страхового возмещения.

При отсутствии травм это все равно вызовет стресс для обеих (или всех) сторон аварии. Постарайтесь свести к минимуму дорожную ярость (свою и их) в неизбежном обмене информацией о водителе. Если возможно, остановите машину в безопасном месте. Не стойте на многолюдной или скоростной дороге без крайней необходимости. А если есть возможность, оставайтесь в машине, наберите 911 и ждите полицию.

Если стороны разумны, убедитесь, что они получили то, что им нужно для подачи иска, и что вы тоже.Кому-то на самом деле нужна только ваша страховая информация из вашей страховой идентификационной карты. Многие страховщики предоставляют контрольный список дорожно-транспортных происшествий в своих мобильных приложениях или распечатывают его и хранят в перчаточном ящике.

Но самый ценный инструмент после автомобильной аварии — это мобильный телефон. Сфотографируйте повреждения вашего автомобиля и других задействованных транспортных средств, номерные знаки, дорожные условия, такие как лед, дождь или снег, а также любые другие способствующие факторы, такие как близлежащие перекрестки и дорожные знаки.Сфотографируйте удостоверения личности других водителей. Запишите имена и номера телефонов всех свидетелей. Ваш телефон должен поставить дату и записать время, когда были сделаны фотографии.