Официальный сайторганов местного самоуправлениягорода Нижневартовска

В сентябре налогоплательщики начнут получать квитанции на уплату имущественных налогов за 2020 год

В настоящее время, на сайте ФНС России www.nalog.gov.ru функционируют онлайн калькуляторы, которые позволяют рассчитать сумму имущественных налогов, не посещая налоговую инспекцию.Интернет-сервис «Калькулятор земельного налога и налога на имущество физических лиц» позволяет рассчитать примерную сумму земельного налога и налога на имущество физических лиц за предыдущие и текущий налоговые периоды.

Для выполнения расчета необходимо выбрать соответствующие параметры: вид налога (налог на имущество физических лиц или земельный налог), налоговый период (год), субъект Российской Федерации, кадастровый номер объекта налогообложения.

При этом исчисление налога осуществляется в отношении каждого объекта недвижимого имущества, принадлежащего вам на праве собственности (по земельному налогу также принадлежащего вам на праве пожизненного наследуемого владения или на праве постоянного (бессрочного) пользования).

Информацию о кадастровой стоимости объектов недвижимости можно узнать в «Личном кабинете налогоплательщика для физических лиц» в разделе «Мое имущество», вкладка «Характеристики» или на сайте Федеральной службы государственной регистрации, кадастра и картографии (Росреестр) www.rosreestr.ru. При наличии вопросов в части кадастровой стоимости объектов недвижимости следует обращаться в Росреестр.

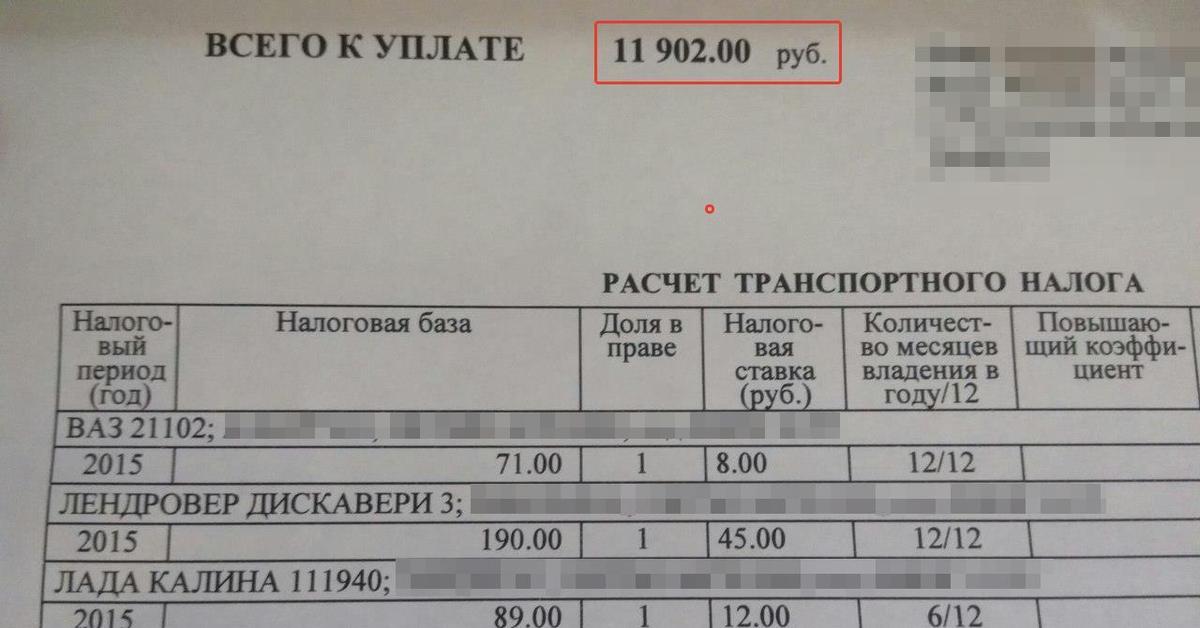

Интернет-сервис «Калькулятор транспортного налога ФЛ» позволяет самостоятельно рассчитать сумму транспортного налога с учетом региональных ставок, льгот и типа транспортного средства. Для расчета необходимо выбрать соответствующие параметры: период владения, мощность двигателя, вид, марку, модель и год выпуска транспортного средства.

Расчет транспортного налога с помощью данного сервиса носит ознакомительный характер. Поскольку транспортный налог относится к налогам, исчисляемым налоговой инспекцией, рекомендуем Вам осуществить оплату транспортного налога после получения налогового уведомления.![]()

Налоговое уведомление направляется не позднее 30 дней до наступления срока уплаты. Первыми – уже в сентябре – свои налоговые уведомления увидят пользователи электронного сервиса ФНС России «Личный кабинет налогоплательщика для физических лиц» (не путать с порталом госуслуг!) В личном кабинете на портале госуслуг сумма налогов отобразится только после установленного срока уплаты налогов (01.12.2021), то есть уже в виде задолженности и с начислением пени.

Получить или восстановить доступ к «Личному кабинету налогоплательщика для физических лиц» можно двумя способами:

1. Без посещения налоговой инспекции, но при наличии подтвержденной через МФЦ учетной записи портала госуслуг. Налогоплательщик заходит на сайт ФНС России (раздел «Физические лица. Личный кабинет») или открывает приложение «Налоги ФЛ», где увидит ссылку «Войти через госуслуги (ЕСИА)»/ «Войти через портал госуслуг». После перехода по ссылке откроется окно с полями для ввода логина (СНИЛС) и пароля от единого портала государственных и муниципальных услуг.

2. Посещение любой налоговой инспекции, в которой обслуживают физических лиц, для получения регистрационной карты с логином и паролем. При себе налогоплательщику необходимо иметь паспорт. При обращении в инспекцию, к которой налогоплательщик не относится территориально, также требуется наличие ИНН. Если личный кабинет оформляется на ребенка, на руках должны быть документы, удостоверяющие личность ребенка и родителя (либо опекуна, от которого также потребуется наличие документов, подтверждающих опекунство).

Почему не приходит налоговое… — Портал Госуслуг РФ

👨🦳 Налоговые льготы для пенсионеров

Пенсионеры и люди предпенсионного возраста могут сэкономить на имущественных налогах за счет вычетов и льгот.

🔹 Освобождение от налога на имущество

Можно использовать по одному объекту каждого вида: квартира или комната, дом, гараж. Без заявления льгота предоставляется автоматически по объекту с максимальным налогом. Если объектов несколько, можно подать заявление и выбрать льготный объект.

🔹 Вычет по налогу на имущество

Он предоставляется всем налогоплательщикам независимо от назначения пенсии — без заявления. При расчете налога из общей площади каждого объекта вычитается:

🔻 50 кв. м — для жилого дома

🔻 20 кв. м — для квартиры или части дома

🔻 10 кв. м — для комнаты или части квартиры

Налог начисляется только на оставшуюся после вычета площадь.

У многодетных родителей есть право на дополнительный вычет на каждого ребенка, но только по одному объекту и по заявлению.

🔹 Вычет по земельному налогу

Пенсионеры могут не платить земельный налог с шести соток. Льгота предоставляется по одному участку. Это касается не только пенсионеров по старости, но и тех, кто получает пенсию по выслуге лет, потере кормильца и другим основаниям. Без заявления льгота применяется автоматически к тому участку, где больше налог.

🔹 Региональные льготы

В регионах и муниципалитетах могут быть установлены дополнительные льготы для пенсионеров. Например, в Кемеровской и Свердловской областях у пенсионеров есть льгота по транспортному налогу.

Проверить право на льготы в своем регионе можно с помощью сервиса ФНС: https://www.nalog.gov.ru/rn32/service/tax/

Подать заявление на льготу можно здесь: https://lkfl2.nalog.ru/lkfl/login (вход по учетной записи Госуслуг).

🔸 5 фактов об имущественных налогах:

facebook.com/new.gosuslugi/posts/4583150498414566

🔸 Льготы для предпенсионеров:

facebook.com/new.gosuslugi/posts/3936562439740045

🔸 Электронные услуги для пенсионеров:

facebook.com/new.gosuslugi/posts/4526260204103596

Налог на землю и имущество

Россияне платят налоги, связанные с собственностью: налог на землю и на имущество (еще есть транспортный налог, но это тема отдельной статьи).

С землей понятно: если за вами числится земля, вы платите налог. Размер налога зависит от региона.

С 2015 года налоговая возьмет с вас налог, если вы владеете жилым домом, квартирой или комнатой, гаражом или машиноместом. Также это распространяется на «единые недвижимые комплексы» и объекты незавершенного строительства (строящиеся квартиры).![]()

Если вы собственник или совладелец такой недвижимости, раз в год вы обязаны платить налог. Налоговую ставку каждый регион устанавливает сам. С 2015 года ставки налога на имущество резко возросли в связи с тем, что перешли на другую систему расчета.

Кстати, по статистике, сейчас налог на имущество — это примерно 20% местных бюджетов. Для сравнения, во Франции налог на имущество составляет 51% дохода, в США — 71%, а в Великобритании — это основной источник дохода.

Если вы живете в съемной квартире, прописаны у родителей, но не владеете собственной квартирой, то налог на имущество вам не начислят (отдельный случай с приватизацией). Но если бы вы купили квартиру или получили ее по наследству (и уже вступили в права наследования), тогда квартира была бы вашей, налог будет.

Главное: если за вами по документам числится недвижимость, то вы платите за нее налог. Даже если вы ей не пользуетесь.

Даже если вы ей не пользуетесь.

Когда платить

Обычно налоговая отправляет уведомление по почте, бывают случаи, когда уведомление не приходит. Поэтому, если вы не получили уведомление, это не освобождает от уплаты налога. Если вы собственник недвижимости, следить за налогами — ваша обязанность. Это легко делать через сайт налоговой.

Налог на имущество и землю нужно заплатить до 1 октября. Каждый год вы платите за прошлый год: в 2015 году вы оплатите налог за те объекты, которыми владели в 2014.

Главное: проверяйте налоги на http://nalog.ru, а долги по налогам — на http://gosuslugi.ru.

Как появляется задолженность

Важно понять: налоги — это не то же самое, что налоговая задолженность. И не то же самое, что судебная задолженность.

С момента, когда налоговая начисляет налог, и до 1 октября за вами числятся налоговые начисления.

А вот после 1 октября налоговые начисления превращаются в задолженность, то есть в долги. И вот на долги уже начисляются пени. Кроме пени налоговая может взыскать штраф — 20% или 40% от суммы налога. Ваша задача — как можно скорее обнаружить и оплатить задолженность.

Если просрочить оплату на полгода, задолженность могут передать в суд. Тогда ее будут взыскивать судебные приставы.

Главное: чем раньше оплатите налог, тем безопаснее и дешевле.

Как проверить и оплатить задолженность

Если вам тоже нужно проверить задолженность, сделайте следующее:

1. Зарегистрируйтесь на http://gosuslugi.ru. Для этого нужны имя, фамилия, номер телефона или адрес электронной почты;

2. Заполните паспортные данные, СНИЛС, ИНН;

3. Выберите услугу «Налоговая задолженность» и нажмите кнопку «Получить услугу»;

Выберите услугу «Налоговая задолженность» и нажмите кнопку «Получить услугу»;

4. Посмотрите результат.

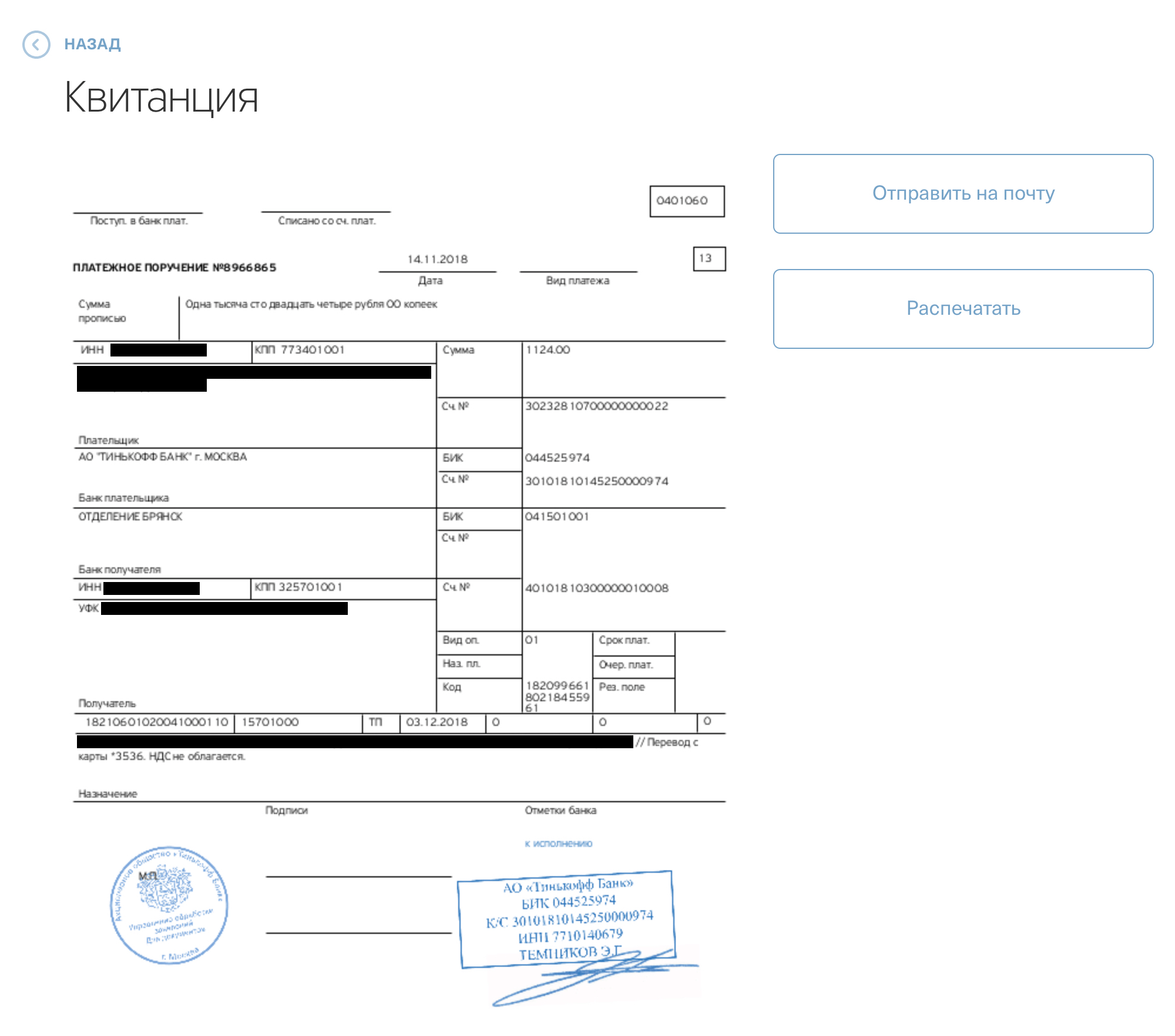

После оплаты не забудьте сохранить и скачать квитанцию на случай, если к вам обратятся из налоговой.

Если вам нужно получить более сложные услуги — лучше пройти подтверждение личности. На портале и в мобильном приложении есть адреса центров, в которых это можно сделать. Это проще, чем кажется: достаточно прийти в центр и показать паспорт и СНИЛС. Процедура занимает пять минут, а взамен вы получаете все госуслуги, которые только бывают.

Важно: на всякий случай проверьте задолженность прямо сейчас.

что нового в 2019 году

30.10.2019До 2 декабря 2019 года собственники недвижимости, транспорта и земельных участков должны заплатить имущественные налоги за 2018 год:

налог на имущество;

земельный налог;

транспортный налог.

Физическим лицам их начисляет налоговая инспекция — суммы указаны в уведомлениях, которые приходят по почте или в личный кабинет налогоплательщика на сайте nalog.ru.

С 2019 года в начислении и уплате налога есть изменения.

Вот главное:

1. Заполненные квитанции больше не присылают по почте.

2. Появились новые льготы для многодетных семей.

3. Льготные объекты можно выбирать до 31 декабря текущего года.

4. Рост налогов ограничили — не больше 10% в год.

5. Платить налоги можно одной суммой и заранее.

Подробнее об изменениях в налоговом законодательстве можно ознакомиться в новостном разделе Портала госуслуг.

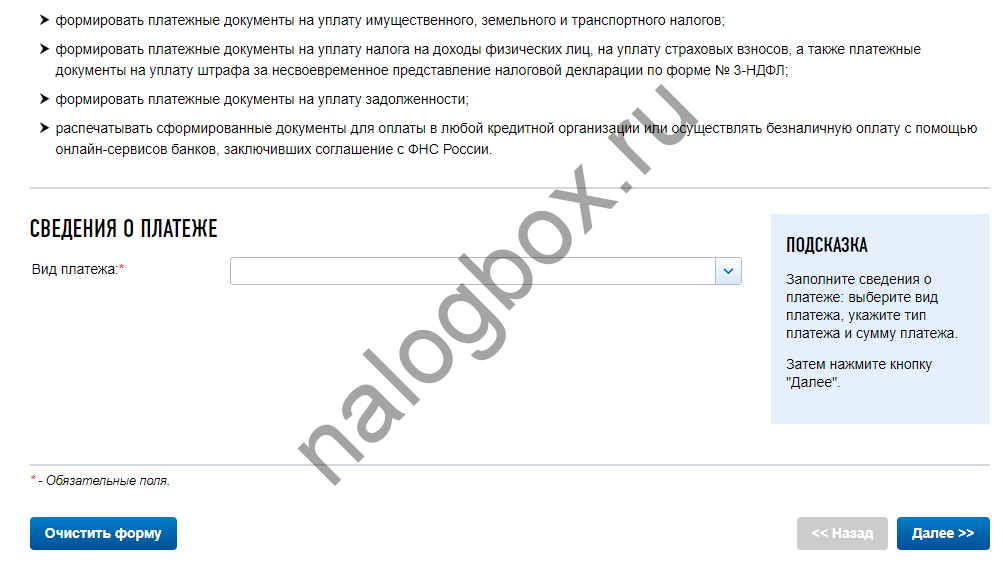

Оплатить имущественные налоги можно одним из трех способов:

в отделении банка или на почте, по реквизитам, указанным в налоговом уведомлении;

в личном кабинете налогоплательщика на сайте: nalog.ru;

на портале Госуслуг по адресу: https://www.gosuslugi.ru/pay?uin (по УИН).

Обращаем внимание, что на портале Госуслуг оплатить налоги можно не только за себя, но и за родителей, супругов, детей и дальних родственников. Если есть учетная запись на Госуслугах, оплата займет не более 5 минут. Оплата доступна картой и электронными деньгами.

Справка

Получить услугу в электронном виде могут только зарегистрированные на портале Госуслуг пользователи.

Регистрация бесплатна и не занимает много времени. Будущему пользователю портала потребуется ввести личные данные на gosuslugi.ru (Вход в Госуслуги): реквизиты паспорта, СНИЛС, номер мобильного телефона либо адрес электронной почты, а затем получить код активации личного кабинета.

Код активации можно получить заказной почтой, с помощью систем банковского дистанционного обслуживания («Сбербанк Онлайн», «Почта Банк Онлайн», «Тинькофф») либо в ближайшем центре обслуживания, осуществляющем подтверждение личности пользователей ЕСИА. На сегодняшний день в Алтайском крае открыто более 800 таких центров. Их перечень, информация о местонахождении и графике работы размещены на портале госуслуг.

Подробные инструкции по регистрации на портале размещены в специальном разделе портала госуслуг «Помощь и поддержка». Телефон технической поддержки gosuslugi.ru 8-800-100-70-10 (звонок бесплатный).

Оплачивайте имущественные налоги за себя и близких на Госуслугах.

Нужен только УИН из налогового уведомления

Нужен только УИН из налогового уведомленияОплачивайте имущественные налоги за себя и близких на Госуслугах. Нужен только УИН из налогового уведомления

До 2 декабря 2019 года собственники недвижимости, транспорта и земельных участков должны заплатить имущественные налоги за 2018 год:

— налог на имущество,

— земельный налог,

— транспортный налог.

Физическим лицам их начисляет налоговая инспекция — суммы указаны в уведомлениях, которые приходят по почте или в личный кабинет налогоплательщика на сайте nalog.ru. С 2019 года в начислении и уплате налога есть изменения.

Вот 5 важных фактов, о которых стоит знать налогоплательщикам.

С налоговыми уведомлениями не присылают квитанции

Раньше вместе с налоговыми уведомлениями по почте присылали квитанции для уплаты — отдельные для каждого налога. Это были заполненные документы с реквизитами и суммами. Их можно было отнести в банк или передать родственникам для оплаты.

Это были заполненные документы с реквизитами и суммами. Их можно было отнести в банк или передать родственникам для оплаты.

С 2019 года квитанции не присылают: их нет ни в почтовых конвертах, ни в личном кабинете. В налоговом уведомлении указаны реквизиты для уплаты каждого налога.

Чтобы заплатить налоги без квитанций, используйте сервис Госуслуг для оплаты по УИН — с авторизацией и без. Реквизиты заполняются автоматически.

Налоги можно заплатить одной суммой

В 2019 году появился новый способ уплаты имущественных налогов — с помощью единого налогового платежа. В течение года еще до срока уплаты и даже до рассылки налоговых уведомлений можно зачислять деньги на авансовый кошелек. Когда подойдет срок уплаты налогов, нужная сумма спишется с баланса.

ст. 45.1 НК РФ

Этот вариант удобен тем, что не нужно перечислять деньги разными платежами и искать реквизиты. Единый налоговый платеж — это добровольный способ уплаты. Им можно воспользоваться на свое усмотрение: например, ежемесячно перечислять небольшие суммы, чтобы к нужному сроку накопить средства для погашения начислений.

Единый налоговый платеж — это добровольный способ уплаты. Им можно воспользоваться на свое усмотрение: например, ежемесячно перечислять небольшие суммы, чтобы к нужному сроку накопить средства для погашения начислений.

На Госуслугах тоже можно оплачивать начисления одним платежом. Но только те, которые отражены на портале: например, автоштрафы, налоговую и судебную задолженность. До 2 декабря начисленные налоги на имущество и землю — это еще не задолженность, поэтому на Госуслугах она не видна.

Для регистрации или подтверждения учетной записи на портале gosuslugi.ru нужно обратиться в любой центр обслуживания, при себе иметь паспорт, СНИЛС и мобильный телефон.

Материал портала gosuslugi.ru (https://www.gosuslugi.ru/help/news/2019_10_25_nalog_2019)

Дата изменения: 30.10.2019 15:30:01

Количество показов: 328

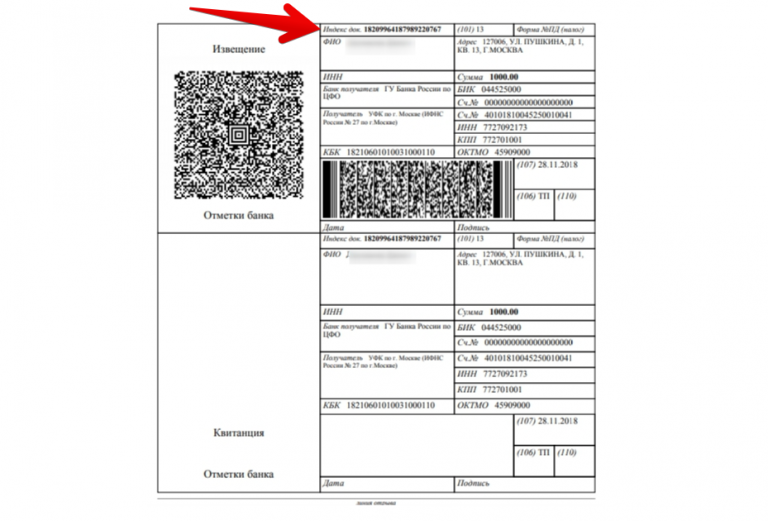

ФНС сообщила о случаях мошенничества с фальшивыми уведомлениями о налогах :: Экономика :: РБК

Федеральная налоговая служба сообщила РБК об участившихся случаях мошенничества с уведомлениями об уплате налогов. Гражданам массово приходят поддельные письма с требованием оплатить налоги по реквизитам, принадлежащим мошенникам

Гражданам массово приходят поддельные письма с требованием оплатить налоги по реквизитам, принадлежащим мошенникам

Фото: Александр Коряков / «Коммерсантъ»

Налогоплательщикам по «Почте России» поступают поддельные письма якобы из налоговой с предложением перевести сумму задолженности на счет, принадлежащий мошенникам, сообщила РБК пресс-служба ФНС.

О получении фиктивного налогового уведомления сообщил в Facebook пользователь Денис Виленский. Он получил на почте заказное письмо якобы от ФНС с требованием оплатить налоги. При попытке оплаты с помощью QR-кода на конверте он увидел, что сумма налогов завышена. Прервав операцию, Виленский зашел в личный кабинет на сайте налоговой и выяснил, что необходимая для оплаты сумма в несколько раз меньше указанной в письме.

О получении аналогичных писем в комментариях к его посту сообщили и другие пользователи. «ФНС России к таким письмам не имеет никакого отношения», — сообщила РБК пресс-служба ведомства.

«Налоговая служба фиксирует участившиеся случаи мошенничества с налоговыми уведомлениями, поэтому рекомендует проверять информацию с помощью сервиса «Личный кабинет налогоплательщика», — подчеркивается в сообщении ФНС.

При уплате налога рекомендуется внимательно проверять реквизиты платежа, указанные в официальных налоговых уведомлениях, а также все сведения о налогооблагаемом имуществе (вид, номер, период владения и т. п.). Сумму налогов к уплате можно узнать в «Личном кабинете налогоплательщика» на официальном сайте ФНС или обратившись за налоговым уведомлением в любую инспекцию, пояснила пресс-служба.

п.). Сумму налогов к уплате можно узнать в «Личном кабинете налогоплательщика» на официальном сайте ФНС или обратившись за налоговым уведомлением в любую инспекцию, пояснила пресс-служба.

Как оплатить задолженность по налогам на имущество граждан

Налоговая инспекция по Республике Коми напоминает: каждый год налогоплательщикам приходят уведомления на уплату имущественных налогов: транспортного, земельного и налога на имущество. Налоговые уведомления за 2018 год были направлены налогоплательщикам до 1 ноября 2019 по почте или выложены в личные кабинеты на сайте nalog.ru.

Платим вовремя

В налоговых уведомлениях были рассчитаны суммы налогов за 2018 год, по сроку уплаты – не позднее 2 декабря 2019 года. Установленный законодательно срок – до 1 декабря перенесен, так как выпал на выходные дни.Какие налоги включают в налоговое уведомление:налогоплательщики – физические лица должны платить три имущественных налога:- земельный налог – его платят владельцы земельных участков. — транспортный налог – начисляют владельцам ТС, поставленным на учет.- налог на имущество – для собственников квартир, домов, гаражей и машино-мест.В уведомлениях может быть указан НДФЛ — это налог на доходы, который начислили, но не смогли удержать налоговые агенты.В налоговые органы поступает информация обо всех объектах: ее передают Росреестр и ГИБДД. Кто владелец конкретного автомобиля, дома и участка и какие характеристики у этого имущества. Налоговая инспекция сама начисляет налоги по каждому объекту и отправляет уведомления налогоплательщикам — тем, кому это имущество принадлежит. Такой порядок предусмотрен Налоговым кодексом РФ.

— транспортный налог – начисляют владельцам ТС, поставленным на учет.- налог на имущество – для собственников квартир, домов, гаражей и машино-мест.В уведомлениях может быть указан НДФЛ — это налог на доходы, который начислили, но не смогли удержать налоговые агенты.В налоговые органы поступает информация обо всех объектах: ее передают Росреестр и ГИБДД. Кто владелец конкретного автомобиля, дома и участка и какие характеристики у этого имущества. Налоговая инспекция сама начисляет налоги по каждому объекту и отправляет уведомления налогоплательщикам — тем, кому это имущество принадлежит. Такой порядок предусмотрен Налоговым кодексом РФ.

Как заплатить задолженность по налогам после срока уплаты

Имущественные налоги нужно было заплатить до 2 декабря 2019 года. Если налоги не оплачены вовремя, то начисляются пени за каждый день просрочки, блокируются банковские счета, судебные приказы для принудительного взыскания передаются судебным приставам или работодателям. Избежать внезапных списаний с банковского счета или удержаний из заработной платы можно. В настоящее время задолженность по налогам доступна для оплаты на портале Госуслуг или в личном кабинете налогоплательщика на сайте ФНС России www.nalog.ru. Вход в личный кабинет налогоплательщика на сайте nalog.ru доступен с учетной записью Госуслуг или с паролем, который выдают в налоговых инспекциях и в учреждениях МФЦ.

Избежать внезапных списаний с банковского счета или удержаний из заработной платы можно. В настоящее время задолженность по налогам доступна для оплаты на портале Госуслуг или в личном кабинете налогоплательщика на сайте ФНС России www.nalog.ru. Вход в личный кабинет налогоплательщика на сайте nalog.ru доступен с учетной записью Госуслуг или с паролем, который выдают в налоговых инспекциях и в учреждениях МФЦ.

Если нет квитанции и доступа в личный кабинет

Если вы знаете суммы налога, можно заплатить их через сервис «Уплата налогов и пошлин» на сайте nalog.ru. Квитанции для оплаты задолженности могут выдать в налоговой инспекции.

Закон о налоге с продаж и использования

Поиск

Руководство по законодательству о налогах на бизнес — Редакция 2021 г.

BTLG Содержание> Закон о налогах с продаж и использования> Глава 1> Раздел 6012

Закон о налоге с продаж и использования

ГЛАВА 1.

ОБЩИЕ ПОЛОЖЕНИЯ И ОПРЕДЕЛЕНИЯ

ОБЩИЕ ПОЛОЖЕНИЯ И ОПРЕДЕЛЕНИЯРаздел 6012

6012. «Валовая выручка». (а) «Валовая выручка» означает общую сумму продажи или аренды или цены аренды, в зависимости от обстоятельств, розничных продаж розничных торговцев, оцениваемой в деньгах, независимо от того, получены они в деньгах или иным образом, без каких-либо вычетов в счет любое из следующего:

(1) Стоимость проданного имущества.Однако в соответствии с любыми правилами и положениями, которые могут быть предписаны советом директоров, вычет может быть произведен, если розничный торговец приобрел недвижимость для какой-либо иной цели, кроме перепродажи, возместил своему продавцу налог, который продавец должен уплатить в пользу компании. указали или уплатили налог на использование в отношении собственности, а также перепродали собственность перед тем, как использовать ее, кроме удержания, демонстрации или демонстрации, при удержании ее для продажи в ходе обычной деятельности.Если этот вычет произведен розничным продавцом, его или ее продавцу не будет разрешено возмещение или кредит в отношении продажи собственности.

(2) Стоимость использованных материалов, стоимость рабочей силы или услуг, уплаченные проценты, убытки или любые другие расходы.

(3) Стоимость перевозки имущества, за исключением случаев, исключенных другими положениями настоящего раздела.

(4) Сумма любого налога, взимаемого Соединенными Штатами с производителей и импортеров бензина, и сумма любого налога, взимаемого в соответствии с Частью 2 (начиная с Раздела 7301) этого раздела.

(b) Общая сумма продажи, аренды или аренды включает в себя все следующее:

(1) Любые услуги, являющиеся частью продажи.

(2) Все квитанции, наличные деньги, кредиты и имущество любого вида.

(3) Любая сумма, на которую продавец разрешает кредит покупателю.

(c) «Валовая выручка» не включает следующее:

(1) Денежные скидки, разрешенные и принятые на распродажах.

(2) Продажная цена имущества, возвращаемого покупателями, когда вся эта сумма возмещается либо наличными, либо в кредит, но это исключение не применяется ни в каком случае, когда покупатель для получения возмещения должен приобрести другое имущество по адресу: цена больше, чем сумма, взимаемая за возвращаемое имущество.![]() Для целей этого раздела возврат или кредит всей суммы считается предоставленным, когда покупная цена за вычетом затрат на повторную обработку и пополнение запасов возмещается или кредитуется покупателю. Сумма, удерживаемая для затрат на повторную обработку и пополнение запасов, может представлять собой процент от продажной цены, определяемой средними затратами на повторную обработку и пополнение запасов возвращенных товаров в течение предыдущего отчетного цикла.

Для целей этого раздела возврат или кредит всей суммы считается предоставленным, когда покупная цена за вычетом затрат на повторную обработку и пополнение запасов возмещается или кредитуется покупателю. Сумма, удерживаемая для затрат на повторную обработку и пополнение запасов, может представлять собой процент от продажной цены, определяемой средними затратами на повторную обработку и пополнение запасов возвращенных товаров в течение предыдущего отчетного цикла.

(3) Цена, полученная за труд или услуги, использованные при установке или применении проданного имущества.

(4) (A) Сумма любого налога (не включая, однако, любых акцизных сборов производителей или импортеров, за исключением случаев, предусмотренных в подпункте (B)), налагаемых Соединенными Штатами на розничные продажи или в отношении розничных продаж, независимо от того, налагаются ли они на розничный продавец или потребитель.

(B) Сумма акцизного налога производителей или импортеров, наложенного в соответствии с разделами 4081 или 4091 Налогового кодекса, по которым покупатель удостоверяет, что он или она имеет право либо на прямое возмещение, либо на зачет своего подоходного налога за уплаченный федеральный акцизный налог или на который покупатель выдает сертификат в соответствии с разделом 6245. 5.

5.

(5) Сумма любого налога, взимаемого любым городом, округом, городом и округом или районом скоростного транспорта в штате Калифорния с розничных продаж материального личного имущества или в отношении них, измеренная в процентах от продажной цены или брутто. квитанции, навязываемые розничному продавцу или потребителю.

(6) Сумма любого налога, взимаемого любым городом, округом, городом и округом или районом скоростного транспорта в штате Калифорния в отношении хранения, использования или другого потребления в этом городе, округе, городе и округе, или район скоростных перевозок материальной личной собственности, измеряемый по заявленному проценту от продажной цены или покупной цены, независимо от того, взимается ли налог с продавца или потребителя.

(7) Отдельно указаны расходы на транспортировку от места нахождения предприятия розничной торговли или другого места, откуда осуществляется отгрузка напрямую покупателю, но исключение не должно превышать разумную плату за транспортировку на предприятиях розничного продавца или стоимость для розничного продавца. перевозки не на предприятиях розничного продавца. Однако, если транспортировка осуществляется предприятиями розничного продавца или имущество продается по цене с доставкой, это исключение применяется исключительно в отношении транспортировки, которая происходит после продажи имущества покупателю.

перевозки не на предприятиях розничного продавца. Однако, если транспортировка осуществляется предприятиями розничного продавца или имущество продается по цене с доставкой, это исключение применяется исключительно в отношении транспортировки, которая происходит после продажи имущества покупателю.

(8) Плата за транспортировку свалки с места раскопок на площадку, указанную покупателем, либо если плата указана отдельно и не превышает разумной суммы, либо если все возмещение состоит из оплаты транспортировки.

(9) Сумма любого гонорара или налога на автотранспортные средства, мобильный дом или коммерческий автобус, взимаемого и уплачиваемого штатом Калифорния, который был добавлен к заявленному проценту от продажной или покупной цены автомобиля или измеряется в нем. , мобильный дом или коммерческий автобус.

(10) (A) Сумма, взимаемая за нематериальное личное имущество, переданное вместе с материальным личным имуществом в любом соглашении о передаче технологии, если в соглашении о передаче технологии отдельно указывается разумная цена за материальное личное имущество.

(B) Если в соглашении о передаче технологии отдельно не указана цена на материальную личную собственность, и материальная личная собственность или подобное материальное личное имущество было ранее продано или сдано в аренду, или предложено для продажи или аренды третьим сторонам по адресу: по отдельной цене, цена, по которой физическое личное имущество было продано, сдано в аренду или предложено третьим лицам, используется для определения розничной справедливой рыночной стоимости материального личного имущества, подлежащего налогообложению.Оставшаяся сумма, взимаемая по соглашению о передаче технологии, относится к переданной нематериальной личной собственности.

(C) Если в соглашении о передаче технологии отдельно не указана цена на материальную личную собственность, и материальная личная собственность или подобное материальное личное имущество не было ранее продано или сдано в аренду, или предложено для продажи или аренды третьим сторонам по адресу: отдельная цена, розничная справедливая рыночная стоимость должна составлять 200 процентов стоимости материалов и рабочей силы, использованных для производства материального личного имущества, подлежащего налогообложению. Оставшаяся сумма, взимаемая по соглашению о передаче технологии, относится к переданной нематериальной личной собственности.

Оставшаяся сумма, взимаемая по соглашению о передаче технологии, относится к переданной нематериальной личной собственности.

(D) Для целей этого параграфа «соглашение о передаче технологии» означает любое соглашение, в соответствии с которым лицо, владеющее патентом или авторским правом, передает другому лицу право производить и продавать продукт или использовать процесс, который является при условии соблюдения патентных или авторских прав.

(11) Сумма любого налога на дизельное топливо в соответствии с Частью 31 (начиная с Раздела 60001).

Для целей налога с продаж, если розничные торговцы устанавливают к удовлетворению совета директоров, что налог с продаж был добавлен к общей сумме продажной цены и не был ими поглощен, общая сумма продажной цены должна быть считается полученной суммой без учета наложенного налога. Раздел 1656.1 Гражданского кодекса применяется при определении того, уплатили ли розничные торговцы налог с продаж.

(12) (A) Сумма налога, взимаемого любым индейским племенем в штате Калифорния в отношении розничной продажи материального личного имущества, измеренная в процентах от продажной или покупной цены, независимо от того, взимается ли налог с розничный продавец или потребитель.

(B) Исключение, разрешенное подпунктом (A), применяется только к тем розничным торговцам, которые в значительной степени соблюдают эту часть.

История — Статистика. 1943, стр. 2454, вступившая в силу 1 июля 1943 г., добавлены (c) к первому абзацу и (d) и бывшие (e) к третьему абзацу. Статистика. 1945, стр. 1724, постановляющая часть 1 июля 1945 года, добавила «в денежной оценке, полученной деньгами или иным образом» в первый абзац и удалила те же слова из (а) во втором абзаце; добавлено последнее предложение к (а) в первом абзаце; в пункт (б) третьего абзаца добавлено положение о возврате собственности в течение 90 дней с момента продажи.Статистика. 1947, стр. 506, вступившим в силу 6 февраля 1947 г., добавлены существующие (e) и (f) в третий абзац, а прежнее (e) в третьем абзаце заменено на (g). Статистика. 1953, стр. 1958 г., в силу 9 сентября 1953 г., в (b) третьего абзаца удалено «при расторжении договора купли-продажи» и положение о возврате собственности в течение 90 дней с момента продажи и добавлена формулировка после «кредита». Статистика. 1957, стр. 1688, вступивший в силу 11 сентября 1957 г., добавил последнее предложение к подпункту b) третьего абзаца. Статистика. 1960, стр.18, вступивший в силу 25 июня 1960 г., добавлен (h). Статистика. 1961, стр. 4536, вступивший в силу 15 сентября 1961 г., добавил (d) во второй абзац. Статистика. 1962, стр. 6, вступившим в силу 3 июля 1962 г., заменено «за исключением случаев, исключенных другими положениями данного раздела» на «до продажи покупателю» в (c) первого абзаца; и удалил «1 февраля 1947 г. и после» из (e) и (f) последнего абзаца и полностью переработал (g). Статистика. 1968, стр. 1792, вступивший в силу 13 ноября 1968 г., удалил (d) из второго абзаца, касающийся налога, который предположительно взимается с потребителя, и добавил слова «район скоростного транспорта» в (e) и (f) последнего абзаца.Статистика. 1971, стр. 2781, вступивший в силу 1 июля 1972 г., переименовал раздел и добавил пункт (а) (4). Статистика. 1978, гл. 1211, вступивший в силу 1 января 1979 г.

Статистика. 1957, стр. 1688, вступивший в силу 11 сентября 1957 г., добавил последнее предложение к подпункту b) третьего абзаца. Статистика. 1960, стр.18, вступивший в силу 25 июня 1960 г., добавлен (h). Статистика. 1961, стр. 4536, вступивший в силу 15 сентября 1961 г., добавил (d) во второй абзац. Статистика. 1962, стр. 6, вступившим в силу 3 июля 1962 г., заменено «за исключением случаев, исключенных другими положениями данного раздела» на «до продажи покупателю» в (c) первого абзаца; и удалил «1 февраля 1947 г. и после» из (e) и (f) последнего абзаца и полностью переработал (g). Статистика. 1968, стр. 1792, вступивший в силу 13 ноября 1968 г., удалил (d) из второго абзаца, касающийся налога, который предположительно взимается с потребителя, и добавил слова «район скоростного транспорта» в (e) и (f) последнего абзаца.Статистика. 1971, стр. 2781, вступивший в силу 1 июля 1972 г., переименовал раздел и добавил пункт (а) (4). Статистика. 1978, гл. 1211, вступивший в силу 1 января 1979 г. , добавлено новое последнее предложение в (c) (8). Статистика. 1982, гл. 1589, действующим с 1 января 1983 г., добавлено «мобильный дом или коммерческий автобус» после каждого «транспортного средства» в подразделе (8) подраздела (c). Статистика. 1983, гл. 844, действующим с 16 сентября 1983 г., действующим с 1 января 1984 г., заменил «всю сумму» на «полную продажную цену» после «когда» в первом предложении и добавил третье предложение к подразделу (2) подраздел (c).Статистика. 1988, гл. 500, вступившим в силу 22 августа 1988 г., добавлены «А» и «, за исключением случаев, предусмотренных в подпункте (В)) в подразделе (с) (4), и добавлен подпункт (В). Статистика. 1988 г., глава 1647, действует с октября 1, 1988 г., вступившим в силу 1 января 1989 г., добавлен существующий подраздел (8), а прежний подраздел (8) переименован в подраздел (9) в подразделе (c). Stats. 1993, Ch. 887, в силе 8 октября 1993 г., но оперативный орган 1 апреля 1994 г. заменил «любой» на «такой» и добавил «или ее» после «его» в первом предложении, и заменил «это» на «такой» и добавил «или ее» «после« его » во втором предложении подраздела (а) (1) заменить «тот» на «такой» и заменить «тот» на «такой» после «ли», «в подразделе (а) (6), удален»; при условии, что «и добавил».

, добавлено новое последнее предложение в (c) (8). Статистика. 1982, гл. 1589, действующим с 1 января 1983 г., добавлено «мобильный дом или коммерческий автобус» после каждого «транспортного средства» в подразделе (8) подраздела (c). Статистика. 1983, гл. 844, действующим с 16 сентября 1983 г., действующим с 1 января 1984 г., заменил «всю сумму» на «полную продажную цену» после «когда» в первом предложении и добавил третье предложение к подразделу (2) подраздел (c).Статистика. 1988, гл. 500, вступившим в силу 22 августа 1988 г., добавлены «А» и «, за исключением случаев, предусмотренных в подпункте (В)) в подразделе (с) (4), и добавлен подпункт (В). Статистика. 1988 г., глава 1647, действует с октября 1, 1988 г., вступившим в силу 1 января 1989 г., добавлен существующий подраздел (8), а прежний подраздел (8) переименован в подраздел (9) в подразделе (c). Stats. 1993, Ch. 887, в силе 8 октября 1993 г., но оперативный орган 1 апреля 1994 г. заменил «любой» на «такой» и добавил «или ее» после «его» в первом предложении, и заменил «это» на «такой» и добавил «или ее» «после« его » во втором предложении подраздела (а) (1) заменить «тот» на «такой» и заменить «тот» на «такой» после «ли», «в подразделе (а) (6), удален»; при условии, что «и добавил». Однако «в подразделе (c) (7) и добавлен пункт (10) в подраздел (c). Статистика. 1994, глава 912, действующий 28 сентября 1994 г., но действующий 1 июля 1995 г., добавил» 4081 или «после» раздела «в подпункте (B) пункта (4) подраздела (c) и добавил пункт (11) в подраздел (c). Stats. 2000, Ch. 923 (AB 2894), действующий с 1 января 2001 г. , добавлено «или для которого… Раздел 6245.5» после слов «акцизный налог уплачен» в подпункте (B) пункта (4) подраздела (c). Статистика. 2002, Глава 593, (AB 2701), действует 16 сентября, 2002 г., но вступила в силу с 1 января 2003 г., добавлен пункт (12).

Однако «в подразделе (c) (7) и добавлен пункт (10) в подраздел (c). Статистика. 1994, глава 912, действующий 28 сентября 1994 г., но действующий 1 июля 1995 г., добавил» 4081 или «после» раздела «в подпункте (B) пункта (4) подраздела (c) и добавил пункт (11) в подраздел (c). Stats. 2000, Ch. 923 (AB 2894), действующий с 1 января 2001 г. , добавлено «или для которого… Раздел 6245.5» после слов «акцизный налог уплачен» в подпункте (B) пункта (4) подраздела (c). Статистика. 2002, Глава 593, (AB 2701), действует 16 сентября, 2002 г., но вступила в силу с 1 января 2003 г., добавлен пункт (12).

Примечание. — Раздел 3 статистики. 1987, гл. 1280, добавил Раздел 1793.25 в Гражданский кодекс, чтобы предусмотреть, что Совет возмещает производителю нового автомобиля сумму, равную налогу с продаж, который производитель включает в возмещение покупателю в соответствии с подпунктом (d) (2). (B) Раздела 1793.2 (широко известного как «Лимонный закон Калифорнии»), когда предоставлено удовлетворительное доказательство того, что продавец автомобиля, в отношении которого производитель производит реституцию, сообщил и уплатил налог с продаж с валовой выручки от продажи. этого автомобиля.В разделе 1793.25 конкретно говорится, что это положение о возмещении затрат производителям никоим образом не меняет общего применения налога с продаж и использования к валовой выручке от продажи, а также к хранению, использованию или другому потреблению в этом состоянии материальной личной собственности.

этого автомобиля.В разделе 1793.25 конкретно говорится, что это положение о возмещении затрат производителям никоим образом не меняет общего применения налога с продаж и использования к валовой выручке от продажи, а также к хранению, использованию или другому потреблению в этом состоянии материальной личной собственности.

Примечание. — Раздел 4 статистики. 1988, гл. 500, добавляет некодифицированный раздел, как показано ниже. (a) В отношении продаж дизельного топлива, произведенных в период с 1 апреля 1988 г. по 30 сентября 1988 г., покупатель, имеющий право на прямое возмещение или зачет своего подоходного налога в счет уплаченного федерального акцизного налога, может так: заверять продавца дизельного топлива не позднее 31 декабря 1988 г. по форме, установленной правлением.

(b) Продавец, получивший сертификат, указанный в подразделе (а), может потребовать возмещение или может потребовать возмещения по его или ее декларации за отчетный период, в котором он или она получает сертификат в отношении налога с продаж или использования, о котором сообщает продавец, который не был бы частью продажной цены в соответствии с подпунктом (B) пункта (4) подразделения (c) статьи 6011 или частью валовой выручки в соответствии с подпунктом (B) пункта (4) подразделения (c) ) статьи 6012, если разделы 1 и 2 этого закона вступили в силу 1 апреля 1988 г. и после этой даты.Продавец возвращает покупателю сумму возмещения или кредита.

и после этой даты.Продавец возвращает покупателю сумму возмещения или кредита.

Примечание. — Раздел 4 статистики. 1988, гл. 500, добавляет некодифицированный раздел, как показано ниже. (a) В отношении продаж дизельного топлива, произведенных в период с 1 апреля 1988 г. по 30 сентября 1988 г., покупатель, имеющий право на прямое возмещение или зачет своего подоходного налога в счет уплаченного федерального акцизного налога, может так: заверять продавца дизельного топлива не позднее 31 декабря 1988 г. по форме, установленной правлением.

(b) Продавец, получивший сертификат, указанный в подразделе (а), может потребовать возмещение или может потребовать возмещения по его или ее декларации за отчетный период, в котором он или она получает сертификат в отношении налога с продаж или использования, о котором сообщает продавец, который не был бы частью продажной цены в соответствии с подпунктом (B) пункта (4) подразделения (c) статьи 6011 или частью валовой выручки в соответствии с подпунктом (B) пункта (4) подразделения (c) ) статьи 6012, если разделы 1 и 2 этого закона вступили в силу 1 апреля 1988 г. и после этой даты.Продавец возвращает покупателю сумму возмещения или кредита.

и после этой даты.Продавец возвращает покупателю сумму возмещения или кредита.

Кредиты. Цена продажи, по которой дочерняя компания, находящаяся в полной собственности, продала собственность своей материнской компании или другой дочерней компании, составляет «валовую выручку» дочерней компании, находящейся в полной собственности, где покупатель и продавец действовали как отдельные юридические лица, а покупатель давал продавцу. кредит в его бухгалтерских книгах на сумму продажной цены. «Нортвестерн Пасифик Рейлроуд Ко.» Против Государственного совета по уравнениям (1943) 21 Cal.2д 524.

Скидка на «обмен». Стоимость, установленная соглашением между продавцом и покупателем имущества, обмениваемого как часть покупной цены другого имущества, а не оценочная или рыночная стоимость, представляет собой «валовую выручку», с которой взимается налог навязывается. Разница между согласованной и оценочной стоимостью не подлежит вычету из валовой выручки в качестве скидки при оплате наличными. Хоули против Джонсона (1943) 58 Cal.App.2d 232.

Хоули против Джонсона (1943) 58 Cal.App.2d 232.

Обмен крыльев самолета. — Когда налогоплательщик модифицировал крылья самолета, устанавливал их на самолетах клиентов и получал оригинальные крылья самолетов взамен в качестве замены, обмен представлял собой розничную продажу, валовая выручка которой включала плату налогоплательщиков за оплату труда. в модификации крыльев.»Эйркрафт танк сервис, инк.» Против Государственного совета по уравнениям (1964) 224 Cal.App.2d 582.

Торговые марки. Торговые марки, выпущенные розничным продавцом для клиентов, которые оплачивают свои покупки наличными и выкупают марки в качестве товаров в офисе выкупа или в магазине компании, поставляющей марки розничному продавцу, представляют собой «скидку при оплате наличными» в значении этого раздела, и, следовательно, розничный торговец не обязан платить налог с продаж с той части валовой выручки, которая эквивалентна сумме, уплаченной им за выпущенные таким образом марки.Eisenbergs White House, Inc. против Государственного совета по уравнениям (1945) 72 Cal.App.2d 8.

против Государственного совета по уравнениям (1945) 72 Cal.App.2d 8.

Чаевые. — В пределах минимальной заработной платы, установленной законом, чаевые, полученные и удерживаемые официантками ресторана и зачисляемые работодателю в качестве выплаты минимальной заработной платы в соответствии с трудовым договором, являются частью валовых доходов работодателя и подлежит налогообложению. Андерс против Государственного совета по уравнениям (1947) 82 Cal.App.2d 88.

Транспортные расходы. — Отдельно указанные расходы на транспортировку включаются в валовой доход и облагаются налогом, если товар отправляется покупателю и отправляется f.o.b. автомобили в пункте назначения, транспортные расходы взимаются и разрешаются. Meyer v. State Board of Equalization (1954) 42 Cal.2d 376.

Если договор обязывает продавца доставить бетонные блоки или разложившийся гранит в точку, указанную покупателем без какого-либо взаимопонимания относительно того, где будет переходить право собственности, право собственности передается в пункте назначения, и отдельно указанные расходы на транспортировку подлежат обложению налогом с продаж, даже несмотря на то, что те же расходы на транспортировку облагались налогом в соответствии с Законом о налоге на автомобильные перевозки. OKelley-Eccles Co. против штата Калифорния (1958), 160 Cal.App.2d 60; Select Base Materials, Inc. против Государственного совета по уравнениям (1959) 51 Cal.2d 640.

OKelley-Eccles Co. против штата Калифорния (1958), 160 Cal.App.2d 60; Select Base Materials, Inc. против Государственного совета по уравнениям (1959) 51 Cal.2d 640.

Возвращенный товар — предварительное законодательство. — Возврат товара в течение 90 дней в соответствии с соглашением о кредитовании покупателя по цене покупки представляет собой своевременное возмещение и аннулирование согласно (b) третьего параграфа до поправки 1953 года, даже если записи в учетных записях не делались. до истечения 90-дневного периода. Янгстаун Стил Продактс Ко.против Государственного совета по уравнениям (1957) 148 Cal.App.2d 205.

Аренда оборудования с правом выкупа. — Когда материальное личное имущество сдается в аренду с правом выкупа и при исполнении опциона взимается плата за «проценты на отложенный остаток» в течение срока аренды, такая плата подлежит включению. в валовой выручке и облагается налогом с продаж. Peterson Tractor Company против Государственного совета по уравнениям (1962), 199 Cal. App.2d 662.

App.2d 662.

Убытки. Выплаты продавцов покупателям, названные «добровольными корректировками цен» в рамках урегулирования антимонопольных исков в соответствии с Законом Клейтона, были скорее платежами за ущерб, чем действительными корректировками цен.Цена, по которой должен рассчитываться налог, не изменилась. Южная Калифорния Edison Co .; и San Diego Gas & Electric Co. против Государственного совета по уравнениям (1972) 7 Cal.3d 652.

Комиссия признала классификацию занавесей как материальной личной собственности в силе. Истец, LAJ, Inc., продал и установил индивидуальные занавески строителям многоквартирных домов в соответствии с договорами с единовременной выплатой на том основании, что портьеры были материальной личной собственностью, с уплатой налога измеряется общей продажной ценой.Налогоплательщик утверждал, что шторы были приспособлениями, и в этом случае налогом будет облагаться только стоимость материала, из которого изготовлены шторы. Суд первой инстанции классифицировал шторы как приспособления, игнорируя классификацию, сделанную Советом. При рассмотрении апелляции суд постановил, что суд первой инстанции не имел полномочий игнорировать классификацию штор в качестве материальной личной собственности Советом директоров в отсутствие вывода о том, что классификация была произвольной или капризной или не имела разумных или рациональных оснований.Суд первой инстанции не сделал такого вывода и не мог сделать этого в свете показаний в суде. Решая вопросы, поднятые в иске истцов, суд постановил, что налогоплательщик не понес бремя доказательства того, что классификация была необоснованной, поскольку неоспоримые доказательства подтверждали вывод о том, что для классификации Совета имелись разумные основания. Таким образом, суду было поручено вынести решение для Совета. L.A.J., Inc. против Государственного совета по уравнениям (1974) 38 Cal.Прил. 3д 549.

При рассмотрении апелляции суд постановил, что суд первой инстанции не имел полномочий игнорировать классификацию штор в качестве материальной личной собственности Советом директоров в отсутствие вывода о том, что классификация была произвольной или капризной или не имела разумных или рациональных оснований.Суд первой инстанции не сделал такого вывода и не мог сделать этого в свете показаний в суде. Решая вопросы, поднятые в иске истцов, суд постановил, что налогоплательщик не понес бремя доказательства того, что классификация была необоснованной, поскольку неоспоримые доказательства подтверждали вывод о том, что для классификации Совета имелись разумные основания. Таким образом, суду было поручено вынести решение для Совета. L.A.J., Inc. против Государственного совета по уравнениям (1974) 38 Cal.Прил. 3д 549.

Субсидии операторам кафетерий. — Субсидии, выплачиваемые работодателями операторам столовых для сотрудников, не включаются в валовые поступления операторов и не облагаются налогом. Szabo Food Service, Inc. of California против Государственного совета по уравнениям (1975) 46 Cal.App.3d 268.

Szabo Food Service, Inc. of California против Государственного совета по уравнениям (1975) 46 Cal.App.3d 268.

Товары, обмениваемые на торговые марки. — Положение 1671 определяет продажную цену для целей налогообложения продаж товаров, обмениваемых на торговые марки, как среднюю сумму, уплачиваемую оператору торговых марок его покупателями за марки, сданные в обмен на товары.Эта средняя цена может быть правильно рассчитана, исключая денежные скидки и марки, предоставляемые бесплатно клиентам, когда скидки и дополнительные марки предоставляются в обмен на рекламную рекламу, гарантированное крупное распространение или другие услуги со стороны клиентов. Ботни против Сперри и Хатчинсон Ко. (1976), приложение 55 Cal.App.3d 49.

Служба бетононасосов. Истец продавал бетон и закачивал его в труднодоступные районы. В тех случаях, когда не существовало соглашения о передаче права собственности на бетон заказчику до перекачки, перекачка представляла собой налогооблагаемую транспортную функцию, которая имела место до завершения продажи бетона.Tobi Transport, Inc. против Государственного совета по уравнениям (1980), 104 Cal.App.3d 730.

Аренда вместо денежных средств была ценным возмещением. — Если продавец и покупатель согласовали фактическую покупную цену для продажи кранов, но продавец подтвердил получение ценного возмещения вместо денежных средств при исполнении договора аренды покупателем, налог с продаж был должным образом измерен фактическая цена покупки. U. S. Lines, Inc. против Государственного совета по уравнениям (1986) 182 Cal.App.3d 529.

Главный подрядчик, а не поставщик субподрядчика.—Субподрядчик потребовал кредит в своей декларации по налогу с продаж, который он возместил генеральному подрядчику после того, как понял, что продажа была «машин и оборудования» и, следовательно, не подлежала налогообложению. Требование о возмещении не было подано своевременно. Суд постановил, что положения статьи 6012 не применяются, поскольку генеральный подрядчик никоим образом не может считаться поставщиком субподрядчика. Philips & Ober Electric Co. против Государственного совета по уравнениям (1991) 231 Cal.App.3d 723.

Соглашение о передаче технологий.- При продажах, осуществляемых в соответствии с соглашениями о передаче технологий в соответствии с разделами 6011 и 6012 Налогового и налогового кодекса, когда лицензии на использование защищенного авторским правом или запатентованного программного обеспечения передаются на одноразовые носители информации, и эти носители физически не используются для последующей передачи покупателем. использование таких авторских прав или патентов, то только часть валовой выручки, относящаяся к носителям и письменным инструкциям, подлежит обложению налогом с продаж и использования. Lucent Technologies, Inc. v.Государственный совет по уравнениям (2015) 241 Cal.App 4th 19.

Контракты на компьютерное обслуживание. Дополнительные контракты на компьютерное обслуживание не облагались налогом. Контракты на обслуживание не являлись материальной личной собственностью и не являлись частью продажи компьютеров, а были отдельным объектом сделки по легко определяемой стоимости, даже без детализированных счетов-фактур. Dell, Inc. против Верховного суда (2008) 159 Cal.App 4th 911.

Программное обеспечение телефонной коммутации подлежит рассмотрению в соответствии с положениями о соглашениях о передаче технологий.- Определенные соглашения, в соответствии с которыми налогоплательщик лицензирует программное обеспечение для работы с телефонными коммутаторами, которые он продал своему клиенту, которые квалифицируются как соглашения о передаче технологии (ДПТ). Часть единовременных платежей, относящаяся к лицензиям на нематериальные патенты и авторским правам, не облагалась налогом. Апелляционный суд также постановил, что лицензии на определенные заранее написанные программы, которые предоставляли клиенту налогоплательщика различные административные функции в связи с работой переключателей, также подпадали под действие ТТА.Таким образом, Апелляционный суд признал недействительной часть Положения 1507 о налоге с продаж и использования, в соответствии с которой продажи предварительно написанного программного обеспечения никогда не могут подпадать под действие ТТА. Nortel Networks Inc. против Совета по уравнениям (2011) 191 Cal.App 4th 1259.

Чаевые. — Оператор ресторана оспорил законность Положения 1603, подраздел (g), и оспорил, составляет ли 15- или 18-процентное вознаграждение, которое менеджеры ресторана автоматически добавляли группам из восьми или более человек без предварительного согласования с клиентом, равносильно «обязательный платеж, обозначенный как чаевые, чаевые или плата за обслуживание» в соответствии с Правилом 1603, подраздел (g), и, следовательно, часть налогооблагаемой валовой выручки компании.Апелляционный суд подтвердил законность Постановления 1603, подраздел (g), и подтвердил вывод суда первой инстанции о том, что крупное денежное вознаграждение составляло обязательный платеж в соответствии с Постановлением 1603, подраздел (g). GMRI, Inc. против Департамента налогов и сборов Калифорнии (2018) 21 Cal.App.5th 111.

Ошибка 404 — Travel.gc.ca

Выберите все подходящие варианты:Что-то сломано

Предоставьте более подробную информацию (необязательно):

На странице есть орфографические или грамматические ошибки.

Предоставьте более подробную информацию (необязательно):

Информация неверна

Предоставьте более подробную информацию (необязательно):

Информация устарела

Предоставьте более подробную информацию (необязательно):

Я не могу найти то, что ищу

Опишите, что вы ищете (необязательно):

Другой

Предоставьте более подробную информацию (необязательно):

WV Подразделение автотранспортных средств

Штаб-квартира Подразделения автотранспортных средств Западной Вирджинии находится в «Магазинах в Канаве» в городе Канава.

Граждане всего штата могут позвонить по телефону для получения информации о водительских правах, регистрации транспортных средств и всех других вопросах, связанных с DMV.

Персонал DMV делает все возможное, чтобы отвечать на каждый звонок. Не стесняйтесь звонить, если у Вас возникнут вопросы!

Бесплатный номер: 1-800-642-9066

Наиболее часто задаваемые вопросы WV DMV

Заявление об отказе от ответственности: Ответы даны для наиболее распространенной практики или сценария.Индивидуальные обстоятельства или сценарии могут изменить ответ на некоторые вопросы. Если после прочтения этой информации у вас возникнут какие-либо вопросы, позвоните по телефону 1-800-642-9066 или 1-304-558-3900.

Q: Зачем мне нужно приносить новые документы в DMV, когда я только продлеваю свою лицензию? Не думаю, что мне когда-либо приходилось приносить столько, так почему сейчас?

О: DMV всегда требовал эти документы, когда вы впервые получали лицензию. Однако в связи с принятием федеральным правительством Закона 2005 года о РЕАЛЬНОМ удостоверении личности требуется новый уровень безопасности для получения лицензий и удостоверений личности.DMV соответствует новым федеральным стандартам, которые гарантируют, что все кандидаты действительно являются тем, кем они являются. Также необходимо, чтобы продляющие лицензии были зарегистрированы в новом защищенном процессе. Это сокращает количество случаев подделки личных данных и поддельных водительских прав.

В: Где я могу получить свое свидетельство о рождении, свидетельство о браке или указ о разводе?

О: Позвоните в офис клерка округа (щелкните здесь, чтобы перейти к справочнику WV) в здании суда округа, где вы родились, подать заявление на получение свидетельства о браке или оформить развод, чтобы получить инструкции о том, как получить заверенные копии.Если вы родились в Западной Вирджинии, заверенные копии свидетельств о рождении и браке также можно получить в Управлении статистики естественного движения населения WV DHHR. Если вы родились в другом штате, в Национальном центре статистики здравоохранения есть информация о том, как получить свидетельство о рождении.

Q: Что произойдет, если я выберу карту «Федеральное идентификационное удостоверение» вместо карты «Не для федерального идентификационного использования»?

О: Документы, которые вы должны предоставить, такие же.При любом выборе вы покинете DMV с 60-дневной временной картой, а новая карта будет доставлена почтой первого класса примерно через 15 рабочих дней. Но после 3 мая 2023 года не для федеральной лицензии или удостоверения личности больше не является адекватным удостоверением личности для авиаперелетов или доступа к избранным федеральным зданиям.

В: У меня есть свидетельство о браке или документ, подтверждающий, что я женат, но в верхней части нет точных слов «Свидетельство о браке». Могу ли я использовать это вместо Свидетельства о браке?

О: Если у вас есть документ, подтверждающий, что ваш брак был заключен и что агентство, выдавшее этот документ, зарегистрировало его, это может быть приемлемо.Чтобы быть уверенным, позвоните заранее по телефону 1-800-642-9066 для уточнения.

Q: Я пришел после 3 января 2012 года и продлил свои водительские права, но я их потерял. Нужно ли мне снова приносить все необходимые документы, чтобы получить дубликат лицензии?

О: Если у DMV уже есть ваши отсканированные документы в файле, и у вас не было изменения имени или адреса с момента последней выдачи, вам потребуется только одно подтверждение места жительства, когда вы подаете заявку на дубликат лицензии или удостоверения личности. .

В: Я изменил свое имя. Мое новое имя указано в моем текущем паспорте США, карточке социального обеспечения и во всех документах, подтверждающих резидентство WV. Мне все еще нужно предоставить документы, подтверждающие смену имени?

О: Пока у вас есть действующий паспорт или паспортная карта и все документы совпадают, у вас их нет. Если бы вы использовали свое свидетельство о рождении в качестве документа, удостоверяющего личность, и оно не соответствует всей вашей документации, вам потребуется предоставить юридические документы об изменении имени, которые обеспечивают «связь» между вашим именем при рождении и вашим текущим официальным именем.

Q: Мое полное официальное имя — John Quincy Public, но я предпочитаю иметь John Q. Public в моей лицензии. Это приемлемо?

О: Вы можете использовать инициалы в своей лицензии только в том случае, если они являются частью вашего официального имени. В противном случае сокращения и инициалы не принимаются. Если ваше полное официальное имя — John Q. Public и оно указано в свидетельстве о рождении или в документе о смене имени, вам необходимо будет использовать инициалы, так как это ваше полное официальное имя.

В: Я использую свидетельство о рождении в качестве документа, удостоверяющего личность, и я был разведен более одного раза.В последний раз, когда я был в разводе, я решил вернуться к своей девичьей фамилии. Какую документацию по изменению имени мне нужно принести, чтобы получить лицензию?

О: Если вам был издан декрет о разводе, который включал изменение юридического имени обратно на вашу девичью фамилию, вам не нужны никакие документы об изменении имени, если только у вас не было другого изменения имени (т.е. вы повторно женились). Все ваши документы должны совпадать.

В: Я использую свидетельство о рождении в качестве документа, удостоверяющего личность, и я был разведен более одного раза.Я не менял свое официальное имя после последнего развода. Какую документацию по изменению имени мне нужно принести, чтобы получить лицензию?

О: Когда вы приходите в DMV, чтобы продлить лицензию или подать заявку на получение лицензии, у вас есть несколько вариантов подтверждения личности. Если вы принесете свидетельство о рождении, вам потребуются все свидетельства о браке и указы о разводе, в которых в именах есть ссылка на ваше имя при рождении, если вы не вернулись к своей девичьей фамилии. Если вы принесете действующий паспорт США с вашим текущим юридическим именем, которое соответствует вашему номеру социального страхования и доказательству документов о проживании в WV, вам не потребуется предоставлять все документы, связывающие вас с вашим именем при рождении.

В: У меня есть исправленное свидетельство о рождении, которое я должен представить в DMV. Будет ли это проблемой?

О: Это приемлемо, если это свидетельство о рождении.

В: Почему я не могу напрямую позвонить в местный региональный офис?

О: Во время создания региональных офисов было решено, что каждый офис будет укомплектован персоналом, достаточным только для обработки внебиржевых транзакций. Однако, осознавая необходимость системы для ответа на телефонные вопросы, штаб-квартира DMV установила бесплатный номер телефона, чтобы ответить на любой вопрос, который может возникнуть у вас в региональном офисе, включая местные вопросы, такие как тестирование водителей.Эта централизованная служба позволяет нашим представителям по обслуживанию клиентов в региональных офисах сосредоточиться на обслуживании клиентов напрямую.

Q: В какие дни и часы работают региональные офисы?

О: Региональные офисы открыты с 8:30 до 17:00 с понедельника по пятницу (с понедельника по пятницу) за двумя исключениями. Региональный офис города Канава работает с 8:00 до 18:00 с понедельника по пятницу и с 8:00 до полудня в субботу. Региональный офис Мартинсбурга работает с 8:30 до 17:00 с понедельника по пятницу и с 8 до полудня в субботу.

Q: Что мне нужно для обновления номерного знака?

О: Ваше уведомление о продлении или регистрационная карточка, подтверждение действующей страховки и квитанция об уплате налога на личное имущество (за предыдущий год) или заявление об освобождении от уплаты налогов.

В: Что мне нужно для присвоения титула моему автомобилю?

О: Если вы покупаете автомобиль у дилера в Западной Вирджинии, дилер WV должен обработать его за вас. Если у вас есть продажа между физическими лицами — право собственности подписано, нотариально заверенный счет купли-продажи (если за автомобиль было уплачено менее половины низкой балансовой стоимости).Физическое лицо за пределами штата — то же, что и в штате, с добавлением заполнения DMV-1-TR. Дилер за пределами штата — Право собственности или Сертификат происхождения, Счет-фактура или накладная, справка с одометра, если она моложе 10 лет, и заполненный DMV-1-TR.

Q: Что такое нотариально заверенная купчая?

A: Заявление о продаже, подписанное продавцом, в котором указаны покупатель и продавец, цена, дата продажи и информация об автомобиле (год, марка и номер VIN). Подпись продавцов и покупателей подписывается в присутствии нотариуса, который ставит их печать и подпись.

В: Как мне получить запись о вождении в WV?

О: Пойдите в любой региональный офис WV DMV с ДЕЙСТВИТЕЛЬНЫМ государственным удостоверением личности с фотографией. Заполните заявку и оплатите пошлину. Вы можете запросить запись о вождении онлайн. Вы можете распечатать и заполнить формы на этом веб-сайте, а также отправить форму (-а) по почте или электронной почте и ДЕЙСТВИТЕЛЬНОЕ, выданное государством удостоверение личности с фотографией на любой адрес, указанный в нижней части формы запроса. При отправке по почте, пожалуйста, приложите чек или денежный перевод, подлежащий оплате в Отдел автотранспортных средств Западной Вирджинии.Если отправлено электронное письмо, подождите 20 минут после отправки, позвоните по номеру, указанному под адресом электронной почты в форме, и оплатите с помощью кредитной / дебетовой карты.

Q: В чем разница между водительскими записями и сертифицированными водительскими записями ?

О: Оба содержат одну и ту же информацию, однако заверенная запись о вождении была признана точной и проштампована (государственная печать) уполномоченным представителем DMV.

В: Почему я не получил уведомление об аннулировании или приостановлении действия моих водительских прав?

О: Сертифицированные письма об отзыве / приостановке рассылаются клиентам, которые находятся в опасности потерять свою лицензию; однако, если ваш адрес в DMV не актуален, письма не пересылаются.Даже если вы не получите заказ, ваша лицензия все равно будет приостановлена или отозвана. Неполучение не является защитой. Водители по закону обязаны обновлять любое изменение адреса в течение 30 дней.

В: Почему моя лицензия все еще приостановлена, если я оплатил свой билет?

О: DMV, возможно, не получило подтверждение оплаты (подтверждение удовлетворения), или у вас может быть задолженность за восстановление. По сути, есть некоторая административная потребность, которую еще предстоит удовлетворить. * Региональные офисы не могут принимать плату за восстановление, и ответственность за подтверждение удовлетворенности лежит на водителе.

Q: Какие общие вещи, к которым REAL ID НЕ применяется?

A: Соответствие REAL ID не распространяется на следующие ключевые примеры:

- Вход в федеральные учреждения, не требующие предъявления удостоверения личности

- Голосование или регистрация для голосования

- Подача заявления на получение или получение федеральных пособий

- Имеет лицензию штата на вождение автомобиля

- Доступ к услугам по охране здоровья или сохранению жизни (включая больницы и поликлиники), правоохранительным органам или деятельности, защищенной конституцией (включая доступ обвиняемого к судебным разбирательствам)

- Участие в правоохранительных органах или расследованиях

В: Почему Министерство внутренней безопасности поэтапно внедряет правила авиаперевозок REAL ID?

A: 8 января 2016 года министр внутренней безопасности объявил следующий график реализации Закона о РЕАЛЬНЫХ удостоверениях личности для авиаперелетов:

- Сразу же вступает в силу, Министерство внутренней безопасности провело разъяснительную работу для информирования путешествующих людей о графике, приведенном ниже, и продолжило взаимодействие со штатами для поощрения соблюдения стандартов REAL ID.

- С 15 июля 2016 года TSA в координации с авиакомпаниями и заинтересованными сторонами в аэропортах начала выпускать веб-рекомендации и уведомления для путешествующих.

- По состоянию на 15 декабря 2016 года TSA расширила охват на контрольно-пропускных пунктах своего аэропорта с помощью вывесок, раздаточных материалов и других методов.

- По состоянию на 22 января 2018 года пассажирам с водительскими правами, выданными штатом, который все еще не соответствует Закону о РЕАЛЬНОМ удостоверении личности (и не получил продление), должны будут предъявить альтернативную форму приемлемого удостоверения личности. для внутренних авиаперелетов до посадки на рейс.Пассажиры с водительскими правами, выданными государством, которое соответствует Закону REAL ID или имеет продление на него, по-прежнему смогут использовать свои водительские права или удостоверения личности.

- Начиная с 3 мая 2023 года, каждому авиапассажиру потребуется действующая лицензия или другая приемлемая форма удостоверения личности для внутренних авиаперелетов.

В этом расписании признается, что некоторые штаты должны изменить свои законы в соответствии с Законом REAL ID Act.Он также предназначен для того, чтобы предоставить возможность представителям общественности узнать больше о последствиях отсутствия лицензии, соответствующей REAL ID, и чтобы у отдельных лиц была широкая возможность заменить свои лицензии до REAL ID новыми соответствующими лицензиями или для получения другой приемлемой формы идентификации.

Счет НДС на новое транспортное средство

Деталь

Это уведомление отменяет и заменяет Уведомление 728 (апрель 2013 г.). Это примечание относится к поставкам, произведенным 1 января 2021 года или после этой даты.

Он применяется к поставкам новых транспортных средств, произведенных в Северной Ирландии для вывоза в ЕС и приобретения в Северную Ирландию из ЕС.

Узнайте о перемещении других товаров между Северной Ирландией и ЕС.

Товары, экспортируемые из Северной Ирландии за пределы Великобритании в страны, не входящие в ЕС, покрываются НДС на товары, экспортируемые из Великобритании (уведомление о НДС 703).

Продажа транспортных средств и лодок, предназначенных для экспорта из Северной Ирландии за пределы Великобритании, описана в Уведомлении 707 и Уведомлении 703/2.

1. Обзор

1.1 Что это за уведомление о

В этом уведомлении объясняется, как взимается НДС при перемещении новых транспортных средств между Северной Ирландией и единым рынком ЕС.

На едином рынке ЕС большинство товаров облагается НДС в стране, в которой они приобретены. Однако для некоторых наземных транспортных средств, кораблей или самолетов НДС подлежит уплате, если:

- подпадает под определение новых транспортных средств

- он продан покупателю, который намеревается перевезти его в другую страну-участницу

- поставка не рассматривается как продажа бизнеса для бизнеса в соответствии с правилами Уведомления 725

Определение «транспортного средства» в данном уведомлении и определение термина «новое» широко распространено на едином рынке ЕС и используется только для определения того, когда и где подлежит уплате НДС.Другие агентства, например, DVLA , могут иметь другие определения.

Ссылки на «корабль» включают «лодку» или «судно».

Это уведомление также предоставляет информацию о том, как уведомить HMRC о прибытии любых новых транспортных средств в Северную Ирландию.

1.2 Изменения в этом уведомлении

Это уведомление было обновлено, чтобы отразить изменения в порядке НДС на поставки товаров и услуг после выхода Великобритании из ЕС.

1.3 Кому следует прочитать это уведомление

Это уведомление следует прочитать всем, кто рассматривает возможность приобретения наземного транспортного средства, корабля или самолета в государстве-члене ЕС с целью ввоза их в Северную Ирландию и наоборот.

1.4 Закон Великобритании о новых транспортных средствах

Разделы 30 (8) и 95 Закона о НДС 1994 года.

Положения 146–155 Положения по НДС 1995 г.

1.5 Каков правовой статус этого уведомления

Согласно законодательству Великобритании об НДС, HMRC может указать условия для предотвращения уклонения, уклонения от уплаты налогов или злоупотреблений.В этом уведомлении излагаются условия, которые должны быть выполнены в полном объеме, чтобы новые транспортные средства не облагались налогом.

Некоторые или все пункты 2.6, 6.1 и 11 имеют силу закона.

1.6 Определение единого рынка ЕС

Единый рынок — это термин, применяемый с 1 января 1993 года к торговле товарами в странах-членах ЕС. Территория НДС единого рынка ЕС состоит из 27 стран-членов. Несмотря на то, что Северная Ирландия находится за пределами ЕС, она по-прежнему соблюдает правила ЕС в отношении перемещения товаров.Ссылки на единый рынок ЕС в этом уведомлении следует рассматривать в этом контексте.

Дополнительная информация о территории ЕС для НДС.

2. Как идентифицировать новое транспортное средство и обращаться с ним

2.1 Определение «транспортных средств»

«Транспортное средство», предназначенное для перевозки пассажиров или товаров, может быть любым из следующих:

- корабль длиной более 7,5 метров (около 24,6 футов)

- Самолет взлетной массой более 1550 кг (около 4417 фунтов)

- моторизованный наземный транспорт, который:

- имеет двигатель с рабочим объемом или цилиндром более 48 кубических сантиметров

- сконструирован или адаптирован для электрического привода с использованием более 7.2 киловатта (около 9,65 лошадиных сил)

2.2 Когда транспортное средство не новое

Корабль или самолет не являются новыми, если:

- прошло более 3 месяцев с даты его первого ввода в эксплуатацию (см. Пункт 2.3)

- , с момента своего первого ввода в эксплуатацию, он проехал своим ходом более:

- 100 часов, если это корабль

- 40 часов, если это самолет

Моторизованное наземное транспортное средство не является новым, если прошло более 6 месяцев с даты его первого ввода в эксплуатацию (см.3) и когда он проехал своим ходом более 6000 километров (около 3728 миль) с момента его первого ввода в эксплуатацию.

Новое транспортное средство может сохранять этот статус в течение многих лет, например, если оно не используется очень часто и не выполняется критерий «использования», и может быть подержанным.

2.3 Определение «впервые введено в эксплуатацию»

Для морских и воздушных судов, если это более ранняя из дат:

- доставлено от производителя первому покупателю или владельцу

- впервые предоставлен его первому покупателю или владельцу

- , впервые принятый на вооружение производителем в демонстрационных целях

Для наземного моторизованного транспортного средства это более ранняя из дат:

- он был впервые зарегистрирован для использования на дорогах в государстве-члене производителя

- , когда он впервые должен был быть зарегистрирован для использования на дорогах

Для моторизованных наземных транспортных средств, которые изъяты из поставки государства-члена без регистрации на дорогу, это более ранняя из дат, которая была:

- предоставлено первому покупателю

- используется в демонстрационных целях его изготовителем или единственным концессионером

2.4 Дата первой ввоза

Если HMRC не удовлетворено тем, что дата первого ввода в эксплуатацию была установлена в соответствии с руководящими принципами в параграфе 2.3, новое транспортное средство может считаться впервые введенным в эксплуатацию в день, когда выставлен счет, относящийся к его первому вводу в эксплуатацию. поставка была выпущена.

2.5 Наземные транспортные средства, корабли или летательные аппараты как новые транспортные средства

Если ваше наземное транспортное средство, корабль или самолет является новым транспортным средством, см. Параграф 2.6, если нет, см. Раздел 5.

2.6 Как относиться к приобретению или поставке новых транспортных средств

Это зависит от того, являетесь ли вы физическим лицом или юридическим лицом, зарегистрированным в качестве плательщика НДС, или компанией, не подлежащей регистрации для уплаты НДС.

| Лица, не подлежащие уплате НДС | Физическое или юридическое лицо, имеющее НДС |

|---|---|

| Покупка нового транспортного средства в государстве-члене ЕС и доставка его в Северную Ирландию (см. Раздел 3) Возвращение нового транспортного средства в Северную Ирландию военнослужащими сил НАТО (см. Раздел 4) Перевозка транспортных средств, которые не являются новыми для Северной Ирландии (см. Раздел 5) Покупка нового транспортного средства в Северной Ирландии для вывоза в государство-член (см. Раздел 6) Возврат НДС для лиц, не подлежащих регистрации новое транспортное средство для вывоза в государство-член (см. раздел 7) Регистрация, лицензирование, одобрение типа и страхование (см. раздел 10) | Покупка нового транспортного средства в государстве-члене и доставка его в Великобританию (см. Раздел 8) Поставка нового транспортного средства в Северной Ирландии для вывоза в государство-член (см. Раздел 9) Покупка нового транспортные средства в Северной Ирландии для вывоза в государство-член зарегистрированной компанией в государстве-члене (см. раздел 9) |

3.Покупка нового транспортного средства в государстве-члене ЕС и доставка его в Северную Ирландию, если вы не зарегистрированы в качестве плательщика НДС

3.1 Когда подлежит уплате НДС

НДС, подлежащий уплате на момент приобретения. Это либо:

- 15-й день месяца, следующего за месяцем, когда новое транспортное средство было предоставлено покупателю или вывезено им (иногда упоминается как дата удаления)

- дата выставления налоговой накладной, в зависимости от того, что наступит раньше

Примечание — дата уплаты НДС является юридическим моментом и может отличаться от даты прибытия нового транспортного средства, необходимо уведомить дату прибытия и дату уплаты НДС.

См. Параграф 3.2 для информации о том, когда должно быть сделано уведомление, параграф 3.8 и параграф 3.9 для информации о том, когда должен быть уплачен НДС.

3.2 Сообщите HMRC о новом транспортном средстве, которое вы привезли в Северную Ирландию

Если вы покупаете новое транспортное средство в государстве-члене ЕС для ввоза в Северную Ирландию, вы должны уведомить нас в течение 14 дней с момента его прибытия в Северную Ирландию или его приобретения, в зависимости от того, что наступит позже. Вы можете понести финансовый штраф, если не уведомите нас в течение 14 дней.

3.3 Сообщите HMRC о новом наземном транспортном средстве, которое вы привезли в Северную Ирландию

Вы должны уведомлять HMRC о любом наземном транспортном средстве, ввезенном в Северную Ирландию, с помощью системы Уведомления о прибытии транспортных средств ( NOVA ). Если у вас еще нет доступа к каким-либо онлайн-сервисам HMRC, вам необходимо зарегистрироваться.

Система NOVA позволяет HMRC оценить, подлежит ли уплате НДС на транспортное средство, и если да, то убедиться, что он уплачен и учтен правильно.Вы не сможете зарегистрировать автомобиль в DVLA до тех пор, пока HMRC не будет уведомлена и не убедится, что все причитающиеся НДС учтены.

Для получения дополнительной информации о NOVA см. Руководство по импорту транспортных средств в Великобританию.

3.4 Уведомить HMRC о новом транспортном средстве: корабле или самолете, который вы привезли в Северную Ирландию.

Чтобы сделать уведомление о судне или самолете, вы должны использовать форму VAT415, уведомление должно быть на английском языке.

Для обработки вашего уведомления к форме VAT415 должна быть приложена копия окончательного счета-фактуры с указанием:

- корпус или номер самолета

- цена уплачена

- любые счета за аксессуары, приобретенные на корабле или самолете

Мы сможем быстрее обработать ваше уведомление, если оно будет сопровождаться этими документами.

Заполненную форму необходимо отправить по почте на номер:

. HMRC

Таможня Белфаста

ПТУ

Дом Эрскина

Чичестер-стрит, 20-32

Белфаст

BT1 4GF

Примечание. Персональная транспортная единица ( PTU ) принимает только почтовые уведомления, поскольку счетчиков общественных запросов нет.

3.5 Расчет НДС к уплате

НДС рассчитывается на основе общей суммы, которую вы заплатили за новое транспортное средство (без учета всех обменов, частичных обменов или специальных скидок, не доступных для широкой публики), включая любые дополнительные услуги, которые вы установили на него по адресу время поставки, плюс любые расходы по доставке или непредвиденные расходы, произведенные вашим поставщиком.

Для наземных транспортных средств NOVA автоматически рассчитает сумму НДС, подлежащую уплате за новые транспортные средства.Если вы отправляете уведомление онлайн, NOVA сообщит вам в конце процесса уведомления, сколько НДС подлежит уплате. Если вы сообщите нам об этом с помощью бумажной формы НДС NOVA1, мы напишем вам и сообщим, сколько НДС подлежит уплате.

Для морских и воздушных судов мы рассчитаем сумму вашей задолженности по НДС только после получения документов, указанных в пункте 3.4.

3,6 Обменный курс, использованный при расчетах

Для целей НДС денежные суммы всегда должны выражаться в фунтах стерлингов.Если вам необходимо конвертировать сумму из иностранной валюты в фунты стерлингов, вы должны сделать это в соответствии с правилами пункта 7.6 Уведомления 700, имеющего силу закона.

Обменный курс действовал на дату приобретения.