| Наименование СК — члена РСА | Ссылка на калькулятор |

| АО «АльфаСтрахование» | https://www.alfastrah.ru/individuals/auto/eosago/calc/ |

| АО «Боровицкое страховое общество» | https://eosago.bsoinsur.ru/calc/ |

| АО «Группа Ренессанс Страхование» | https://www.renins.ru/iris/di/process/eOsagoPriceCalculator/SNF-180121-458#AutoSegmentationStep |

| АО «ГСК «Югория» | https://e-osago.ugsk.ru/osago/calc/ |

| АО «МАКС» | https://makc.ru/o-kompanii/osago-tariff.php |

| АО «ОСК» | https://b2c.osk-ins.ru/osago/calc/ |

| АО «СК «Астро-Волга» | https://astrovolga.ru/insurance/avtostrakhovanie/osago/ |

| АО «СК «ПАРИ» | https://skpari.ru/private-client/osago/forms/first_step |

| АО «СК ГАЙДЕ» | https://guidehins. ru/osagon/ ru/osagon/ |

| АО «СО «Талисман» | https://talisman-so.ru/calculator |

| АО «Совкомбанк Страхование» | https://sovcomins.ru/products/direct/osago-calc.xhtml |

| АО «СОГАЗ» | https://direct.sogaz.ru/products/automobile/osago/#section_desc |

| АО «Страховая бизнес группа» | https://lk.ibg.ru/osago/calc/ |

| АО «Страховая Компания «ПОЛИС-ГАРАНТ» | https://kbm.polis-garant.ru/eosago/CalculatorOsago.aspx |

| АО «Тинькофф Страхование» | https://www.tinkoffinsurance.ru/ins/osago-product/ |

| АО «Юнити Страхование» | https://eosago.ergo.ru/osago/calc/ |

| АО СГ «Спасские ворота» | https://ep.spasskievorota.msk.ru/osago/calc/ |

| АО СК «Армеец» | https://b2c.armeec. ru/osago/calc/ ru/osago/calc/ |

| АО СК «БАСК» | http://epolis.icbask.com/osago/calc/ |

| АО СК «Двадцать первый век» | https://21-vek.spb.ru/privat/auto/eosago.html |

| АО СК «Чулпан» | http://www.chulpan.ru/services/individuals/transport/osago/calculator |

| ООО «Абсолют Страхование» | https://www.absolutins.ru/kupit-strahovoj-polis/avtomobil/osago/ |

| ООО «Зетта Страхование» | https://zettains.ru/calculators/osago/ |

| ООО «СК «Мегарусс-Д» | https://client.megarussd.com/#/calculator/osago/ |

| ООО «СК «Согласие» | https://www.soglasie.ru/avto/kalkulyator-eosago/#/auto |

| ООО «Страховая компания «СДС» | https://epolis.sksds.ru/osago/calc/ |

| ООО «СФ «Адонис» | https://osago. adonis.perm.ru/osago/calc/ adonis.perm.ru/osago/calc/ |

| ООО РСО «ЕВРОИНС» | https://euro-ins.ru/avtostrahovanie/osago |

| ООО СК «Паритет-СК» | https://osago2.paritet-sk.com/Client-Web/?C=Kind%3AOpenCalculator |

| ООО СК «РЕСО-Шанс» | http://chance48.ru/products/gr_avto1_calc.php |

| ООО СО «ВЕРНА» | https://www.verna-group.ru/eosago-express/ |

| ООО СО «Геополис» | http://www.geopolis-ins.ru/index.php/osago |

| ООО Страховая Компания «Гелиос» | https://eosago.skgelios.ru/Product/OSAGOCalculation |

| ПАО «АСКО-СТРАХОВАНИЕ» | https://osago.acko.ru/calculation.source/ |

| ПАО «САК «ЭНЕРГОГАРАНТ» | https://energogarant.ru/osago-calc/ |

| ПАО СК «Росгосстрах» | https://www.rgs.ru/products/private_person/auto/osago/calc/index. wbp wbp |

| САО «ВСК» | https://shop.vsk.ru/auto/osago |

| САО «Медэкспресс» | https://eosago.medexpress.ru/calc/ |

| САО «Надежда» | https://www.alfastrah.ru/individuals/auto/eosago/calc/ |

| СПАО «Ингосстрах» | https://www.ingos.ru/auto/osago/agreement/vehicle/ |

| СПАО «РЕСО-Гарантия» | https://www.reso.ru/Retail/AGO/OSAGO/Calculator/ |

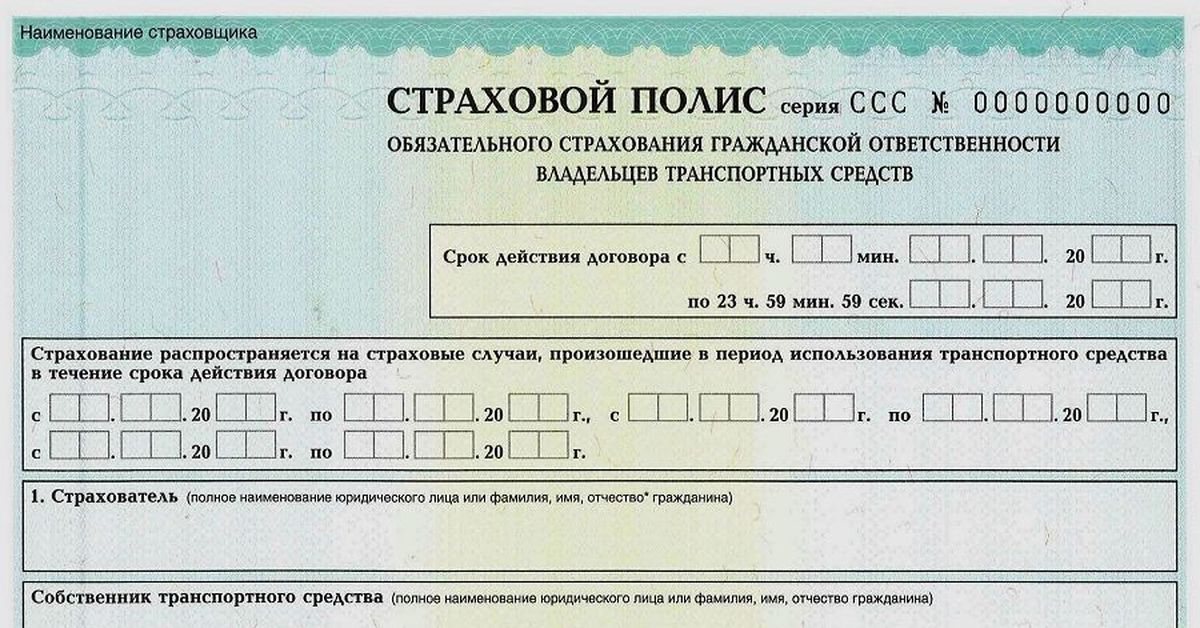

Вниманию владельцев автотранспортных средств! За приобретение и использование поддельного полиса ОСАГО предусмотрена ответственность

Центральным Банком Российской Федерации подготовлена информация об использовании страховых полисов ОСАГО автовладельцами. Отмечено, что в последнее время участились случаи распространения полисов ОСАГО по значительно заниженным ценам.

Стоимость полисов ОСАГО рассчитывается исходя из тарифов, установленных Указанием Банка России от 19.

Кроме того, проверить действительность страхового полиса можно на официальном сайте Российского Союза Автостраховщиков по адресу www.autoins.ru, а наличие лицензии можно проверить на официальном сайте Банка России в информационно-телекоммуникационной сети Интернет по адресу: www. cbr.ru в разделе «Финансовые рынки» — «Надзор за участниками финансовых рынков» — «Субъекты страхового дела» — «Реестры субъектов страхового дела» http://www.cbr.ru/finmarkets/default.aspx?Prtid=sv_insurance).

cbr.ru в разделе «Финансовые рынки» — «Надзор за участниками финансовых рынков» — «Субъекты страхового дела» — «Реестры субъектов страхового дела» http://www.cbr.ru/finmarkets/default.aspx?Prtid=sv_insurance).

Приобретение и использование автовладельцами заведомо поддельного или незаполненного бланка полиса ОСАГО может квалифицироваться как противоправное деяние, ответственность за которое предусмотрена Уголовным Кодексом Российской Федерации.

Статья 10. Срок действия договора обязательного страхования / КонсультантПлюс

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 10 |

— Страхователь хочет взыскать неиспользованную часть страховой премии при досрочном прекращении договора ОСАГО

— Страхователь хочет взыскать неиспользованную часть страховой премии при досрочном прекращении контракта ОСАГО, заключенного для государственных и муниципальных нужд

— Страховщик хочет взыскать страховую премию по контракту ОСАГО для государственных и муниципальных нужд

1. Срок действия договора обязательного страхования составляет один год, за исключением случаев, для которых настоящей статьей предусмотрены иные сроки действия такого договора.

Срок действия договора обязательного страхования составляет один год, за исключением случаев, для которых настоящей статьей предусмотрены иные сроки действия такого договора.

Абзац утратил силу с 1 марта 2008 года. — Федеральный закон

от 01.12.2007 N 306-ФЗ.

(см. текст в предыдущей редакции

)

2. Владельцы транспортных средств, зарегистрированных в иностранных государствах и временно используемых на территории Российской Федерации, заключают договоры обязательного страхования на весь срок временного использования таких транспортных средств, но не менее чем на 5 дней.

(в ред. Федерального закона

от 01.12.2007 N 306-ФЗ)

(см. текст в предыдущей редакции

)

3. Владелец транспортного средства вправе заключить договор обязательного страхования на не превышающий 20 дней срок в случае:

(в ред. Федерального закона от 01.05.2019 N 88-ФЗ)

Федерального закона от 01.05.2019 N 88-ФЗ)редакции)а) приобретения транспортного средства (покупки, наследования, принятия в дар и тому подобного) для следования к месту регистрации транспортного средства. При этом владелец транспортного средства до совершения регистрационных действий, связанных со сменой владельца транспортного средства, обязан заключить договор обязательного страхования на один год в соответствии с положениями пункта 1 настоящей статьи;(в ред. Федерального закона от 03.08.2018 N 283-ФЗ)

(см. текст в предыдущей редакции

)

(см. текст в предыдущей редакции

)

(см. текст в предыдущей редакции

)

4. При досрочном прекращении договора обязательного страхования в случаях, предусмотренных

При досрочном прекращении договора обязательного страхования в случаях, предусмотренных правилами

обязательного страхования, страховщик возвращает страхователю часть страховой премии в размере доли страховой премии, предназначенной для осуществления страхового возмещения и приходящейся на неистекший срок действия договора обязательного страхования или неистекший срок сезонного использования транспортного средства.

(см. текст в предыдущей редакции

)

Открыть полный текст документа

В России отменили обязательный техосмотр для получения полиса ОСАГО

https://ria.ru/20210702/tekhosmotr-1739592260.html

В России отменили обязательный техосмотр для получения полиса ОСАГО

В России отменили обязательный техосмотр для получения полиса ОСАГО — РИА Новости, 02. 07.2021

07.2021

В России отменили обязательный техосмотр для получения полиса ОСАГО

Президент России Владимир Путин подписал закон, отменяющий обязательность проведения технического осмотра транспортного средства для получения полиса ОСАГО,… РИА Новости, 02.07.2021

2021-07-02T14:12

2021-07-02T14:12

2021-07-02T14:34

общество

владимир путин

анатолий аксаков

госдума рф

авто

осаго

россия

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn23.img.ria.ru/images/151269/89/1512698986_0:160:3076:1890_1920x0_80_0_0_cdbc8c4364b0998b276c7d445e6708c8.jpg

МОСКВА, 2 июл — РИА Новости. Президент России Владимир Путин подписал закон, отменяющий обязательность проведения технического осмотра транспортного средства для получения полиса ОСАГО, соответствующий документ опубликован на официальном интернет-портале правовой информации.Сейчас, согласно закону «О безопасности дорожного движения», обязательное страхование гражданской ответственности владельцев транспортных средств осуществляется лишь при условии проведения государственного технического осмотра или техосмотра, проведение которого предусмотрено законодательством в области техосмотра. Подписанный закон исключает данную норму, одновременно внося корреспондирующие изменения в закон об ОСАГО. В результате для получения полиса ОСАГО водителю не понадобится предоставлять диагностическую карту и подтверждать прохождение техосмотра. Закон должен будет вступить в силу с 22 августа 2021 года.»Это изменение сначала предлагалось в другом законопроекте, но в целях ускорения его принятия оно было перенесено в этот закон. В принципе все согласны — и ГИБДД, и автостраховщики, и Банк России — с тем, что получение полиса ОСАГО не должно быть увязано с диагностической картой и техосмотром», — пояснил РИА Новости председатель комитета Госдумы по финансовому рынку Анатолий Аксаков.Необходимо, по его словам, также учитывать, что вокруг получения диагностической карты и прохождения техосмотра сложился определенный незаконный бизнес. «Кроме того, возможны случаи, когда, например, диагностическая карта действует последний день, в этот же день покупается полис ОСАГО, ну и все, дальше полис действует, а карта нет», — отметил депутат.

Подписанный закон исключает данную норму, одновременно внося корреспондирующие изменения в закон об ОСАГО. В результате для получения полиса ОСАГО водителю не понадобится предоставлять диагностическую карту и подтверждать прохождение техосмотра. Закон должен будет вступить в силу с 22 августа 2021 года.»Это изменение сначала предлагалось в другом законопроекте, но в целях ускорения его принятия оно было перенесено в этот закон. В принципе все согласны — и ГИБДД, и автостраховщики, и Банк России — с тем, что получение полиса ОСАГО не должно быть увязано с диагностической картой и техосмотром», — пояснил РИА Новости председатель комитета Госдумы по финансовому рынку Анатолий Аксаков.Необходимо, по его словам, также учитывать, что вокруг получения диагностической карты и прохождения техосмотра сложился определенный незаконный бизнес. «Кроме того, возможны случаи, когда, например, диагностическая карта действует последний день, в этот же день покупается полис ОСАГО, ну и все, дальше полис действует, а карта нет», — отметил депутат. Он подчеркивал также, что еще одной проблемой является недостаток станций техобслуживания, отвечающих требованиям закона, из-за чего люди вынуждены покупать диагностические карты.

Он подчеркивал также, что еще одной проблемой является недостаток станций техобслуживания, отвечающих требованиям закона, из-за чего люди вынуждены покупать диагностические карты.

https://ria.ru/20201126/osago-1586485708.html

https://ria.ru/20210301/osago-1599414871.html

россия

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2021

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn24.img.ria.ru/images/151269/89/1512698986_173:0:2904:2048_1920x0_80_0_0_146e7034c8e0b026f5ebf9da89c42d2f. jpg

jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

общество, владимир путин, анатолий аксаков, госдума рф, авто, осаго, россия

14:12 02.07.2021 (обновлено: 14:34 02.07.2021)В России отменили обязательный техосмотр для получения полиса ОСАГО

МОСКВА, 2 июл — РИА Новости. Президент России Владимир Путин подписал закон, отменяющий обязательность проведения технического осмотра транспортного средства для получения полиса ОСАГО, соответствующий документ опубликован на официальном интернет-портале правовой информации.Сейчас, согласно закону «О безопасности дорожного движения», обязательное страхование гражданской ответственности владельцев транспортных средств осуществляется лишь при условии проведения государственного технического осмотра или техосмотра, проведение которого предусмотрено законодательством в области техосмотра.

26 ноября 2020, 17:29

Эксперт рассказал, как снизить стоимость ОСАГО до 50 процентовПодписанный закон исключает данную норму, одновременно внося корреспондирующие изменения в закон об ОСАГО. В результате для получения полиса ОСАГО водителю не понадобится предоставлять диагностическую карту и подтверждать прохождение техосмотра. Закон должен будет вступить в силу с 22 августа 2021 года.

«Это изменение сначала предлагалось в другом законопроекте, но в целях ускорения его принятия оно было перенесено в этот закон. В принципе все согласны — и ГИБДД, и автостраховщики, и Банк России — с тем, что получение полиса ОСАГО не должно быть увязано с диагностической картой и техосмотром», — пояснил РИА Новости председатель комитета Госдумы по финансовому рынку Анатолий Аксаков.1 марта, 12:51

В Госдуме предложили расширить покрытие убытков по ОСАГОНеобходимо, по его словам, также учитывать, что вокруг получения диагностической карты и прохождения техосмотра сложился определенный незаконный бизнес. «Кроме того, возможны случаи, когда, например, диагностическая карта действует последний день, в этот же день покупается полис ОСАГО, ну и все, дальше полис действует, а карта нет», — отметил депутат.

«Кроме того, возможны случаи, когда, например, диагностическая карта действует последний день, в этот же день покупается полис ОСАГО, ну и все, дальше полис действует, а карта нет», — отметил депутат.

Он подчеркивал также, что еще одной проблемой является недостаток станций техобслуживания, отвечающих требованиям закона, из-за чего люди вынуждены покупать диагностические карты.

Вы спрашивали: Как проверить осаго по базе?

Как проверить автомобиль по номеру застрахован ли он в осаго?

Как проверить достоверность страховки по её серийному номеру?

- Посетите сайт Моторно-транспортного Бюро Украины.

- Посетив главную страницу отыщите «Проверка действительности». …

- Далее необходимо выбрать «Найти действующий полис по его номеру».

- Введите серию и номер страховки.

- Далее нажимаете «Поиск».

Как проверить срок действия страхового полиса осаго?

1. Взять в руки свой страховой полис и посмотреть в верхний правый угол. Там всегда пишется время и дата начала и окончания срока и прекращения действия договора ОСАГО.

Там всегда пишется время и дата начала и окончания срока и прекращения действия договора ОСАГО.

Как проверить есть страховка или нет?

Переходим по ссылке — https://id.mkb.kz/#/esbd/home (сайт на некоторых андроидах может не прогрузиться, советуем запускать через ПК) Вбиваем ИНН, БИН, ГРНЗ или уникальный номер страховой. Ставим галочку в капче, что вы не являетесь роботом и нажимаем проверить.

Как найти полис осаго по фамилии?

Вы можете явиться в офис организации, выдавшей вам страховой документ. Предоставив паспортные данные, в том числе и фамилию, вы получите исчерпывающую информацию о наличии или отсутствии в базу информации о вашей страховке. Подробнее о способах проверки полиса ОСАГО на подлинность можно узнать тут.

Как по номеру авто узнать страховку?

Чтобы проверить страховку по номеру авто, узнать серию и номер полиса, определить его статус на конкретный день – достаточно зайти на страницу проверки по “Номеру автомобиля” и выбрать вариант «Искать по государственному номеру ТС». Вводить номер нужно без пробелов, дефисов и тире.

Вводить номер нужно без пробелов, дефисов и тире.

Когда полиция имеет право проверять страховку?

В статье 21.2 ЗУ «Об обязательном страховании гражданско-правовой ответственности» говориться, что требовать предъявить ОСАГО полиция имеет право при составлении протокола касательно нарушения ПДД и при оформлении материалов ДТП. … При других ситуациях полицейскими выносится постановление.

Как изменить кбм в базе Рса?

Если страховая компания закрылась, а полис ещё действует, то изменить КБМ можно при обращении в РСА. Для этого нужно заполнить это заявление, и отправить его по адресу: [email protected]. Разницу в переплате вам не вернут, но КБМ изменят и следующий полис, при отсутствии аварий, будет стоить меньше.

Как проверить застраховано ли авто?

Для этого требуется выполнить следующее:

- Перейти на сайт МТСБУ.

- Кликнуть по ссылке «ПЕРЕВІРКА «АВТОЦИВІЛКИ»», которая размещена на главной странице ресурса.

- Из списка выбрать вариант «проверить ОСАГО по номеру ТС».

- Прописать государственный номер транспортного средства и указать дату проверки.

Как выглядит страховой полис в электронном виде?

Электронный полис ОСАГО оформляется на бланке серии ХХХ (для бумажных полисов используются бланки ККК и МММ). Цвет документа, как правило, оранжево-розовый, как и у бумажной версии. В отличие от бумажного полиса, в электронном не размещается QR-код для проверки документов.

Как узнать есть ли у человека Каско на машину?

Это можно сделать тремя способами — отправить запрос в отделении компании, обратиться в службу поддержки по телефону либо воспользоваться справочником на сайте страховщика. Для проверки полиса нужно сообщить номер полиса (в точности как указан на бланке) и дату его получения.

Как узнать какая у меня страховая компания?

Для этого достаточно зайти на специальный сайт, к примеру, такой: http://www.mgfoms.ru/chastnye-lica/proverka-polisa, вбить номер документа в специальную графу и нажать кнопку «Проверить».

Как проверить страховку на авто Коммеск Омир?

Для проверки легитимности полиса и окончания срока его действия:

- зайдите на главную страницу сайта;

- перейдите на страницу проверки, нажав на «Проверить свой полис онлайн»;

- введите номер полиса обязательного автострахования и код авторизации.

Где можно найти номер медицинского полиса по фамилии?

Узнать номер полиса ОМС по фамилии онлайн

- заполнение формы поиска на сайте компании, оформившей ОМС;

- обращение на региональные сайты, официальные медицинские порталы;

- подача заявки через «Госуслуги»;

- поиск информации на сторонних безопасных ресурсах.

19.04.2018

Какой официальный сайт Рса?

Сайтом Российского Союза Автостраховщиков не является. Официальный сайт союза находится по адресу — autoins.ru!

Как восстановить страховой полис на машину?

Восстановление полиса Каско или ОСАГО

- Подайте заявление в вашу страховую компанию Бланк заявления вам выдадут в страховой компании.

- Предоставьте автомобиль на осмотр в страховую компанию Если вы восстанавливаете только полис ОСАГО, осмотр не нужен.

- Получите полис Срок действия дубликата полиса равен сроку действия утерянного полиса.

Как узнать, стоит ли чего-нибудь старый полис страхования жизни? | Бюджетирование денег

Адекватное страхование жизни — важная часть любого процесса финансового планирования. Однако со временем потребности меняются, и нередко можно потерять или забыть о политике. Несмотря на то, что неоплаченные полисы срочного страхования быстро истекают, иногда остаются в силе постоянные полисы на весь срок или универсальные полисы, в которых накопленные денежные суммы используются для выплаты страховых взносов или для приобретения меньшего количества оплаченных страховых полисов.

Если вы обнаружите постоянный полис, который вы забыли, в нем может сохраниться некоторая денежная или страховая стоимость. Если вы обнаружите полис, принадлежащий умершему родственнику, он все равно может выплачиваться бенефициарам.

TL; DR (слишком долго; не читал)

Чтобы узнать, стоит ли чего-нибудь старый полис страхования жизни, вам нужно связаться с той компанией, которая его выпустила.

Полис, которым вы владеете

Если вы обнаружите принадлежащий вам полис, обратитесь в компанию, выпустившую ваш полис.Если компания изменила свое название после того, как была выпущена политика, или если она участвовала в слиянии, вам может потребоваться небольшое исследование. Страховое бюро вашего штата — это то, с чего нужно начать.

Спросите у страховщика документ, который называется иллюстрацией действующего полиса. Здесь подробно описаны денежные суммы, суммы возврата и сумма вашего пособия в случае смерти, а также другая соответствующая информация, например о получателях. Как правило, для получения иллюстрации вам потребуется указать номер полиса и личную информацию.

Просмотрите документ с агентом компании или с другим финансовым консультантом. Оцените, полезен ли полис для вас в его нынешней форме, будь то страхование собственного капитала или страхование жизни. Обналичьте полис или оставьте его, в зависимости от ваших потребностей.

Полис, которым вы не владеете

Свяжитесь с компанией-эмитентом и сообщите ей номер полиса. Если вы не можете найти полис, но подозреваете, что он существует, предоставьте подтверждающую документацию, такую как аннулированные чеки или банковские выписки, показывающие выплаты страховщику.Компания также может попросить вас документально подтвердить ваши отношения со страхователем.

Предоставить страховщику документы о смерти страхователя. Хотя законы варьируются от штата к штату, обычно страховщики выплачивают страховой полис в течение пяти лет после смерти. Если полис просрочен дольше, чем это, выручка обычно выплачивается государственному офису невостребованного имущества.

Позвоните или напишите в офис невостребованного имущества, предоставив полную информацию о личности умершего и название страховой компании, если вы его знаете.Государство выплатит указанным бенефициарам пособие в случае смерти по страховому полису, как только его требования к документации будут удовлетворены.

Прочие соображения

Если вы решите обналичить или «сдать» старый полис страхования жизни, имейте в виду, что любая выручка становится налогооблагаемым доходом и должна быть указана в вашей следующей декларации.

Ссылки

Советы

- Если вы решите обналичить или «сдать» старый полис страхования жизни, имейте в виду, что любые доходы становятся налогооблагаемым доходом и должны быть указаны в вашей следующей декларации.

Writer Bio

Фред Декер — обученный повар и сертифицированный инструктор по безопасности пищевых продуктов. Декер писал для Saint John, New Brunswick Telegraph-Journal и был опубликован в канадском журнале Hospitality and Foodservice. Он занимал должности по продаже компьютеров, страхования и паевых инвестиционных фондов, а также получил образование в Мемориальном университете Ньюфаундленда и Технологическом институте Северной Альберты.

Отслеживание вашего страхового полиса и сбережений

Поиск полиса страхования жизни

Если вы пытаетесь выяснить, есть ли у вас, вашего родственника или друга полис страхования жизни, но у вас нет полисного документа и вы не знаете название страховой компании, которая его выдала:

- Проверить свой собственный или другой банковский счет / выписку по кредитной карте на предмет подтверждения платежей страховщику

- использовать службу поиска невостребованных активов

Если у вас есть полис страхования жизни и документ полиса, но вы не можете связаться со страховщиком, возможно, компания, выпустившая ваш полис, изменила свое название.Наша удобная страница «Отслеживание вашей пенсии» также может помочь вам найти недостающие полисы страхования жизни.

Поиск вашей пенсии

Чтобы узнать, есть ли у вас забытые пенсионные кассы, вы можете сделать следующее:

Найдите своего провайдера

Начните с просмотра старых полисов и банковских выписок, там должна быть некоторая информация о вашем провайдере. Большинство провайдеров должны иметь свои контактные данные в своих сообщениях и на веб-сайтах.

Если тот, у которого вы приобрели пенсию, приобрел другой поставщик, вы можете выполнить поиск на нашей странице «Следите за своей пенсией», чтобы найти соответствующие контактные данные поставщика, который теперь отвечает за вашу политику.

Вы можете воспользоваться бесплатным шаблоном письма от Money Advice Service, чтобы запросить информацию о вашем полисе у провайдера.

Если вы не знаете своего провайдера

Если у вас есть пенсия по месту работы у предыдущего работодателя, вы можете связаться с ним, чтобы узнать информацию о вашей схеме или провайдере. Кроме того, вы можете воспользоваться бесплатной государственной службой по розыску пенсий. Обратите внимание, что эта служба может сообщать вам только имя и контактные данные поставщика схемы вашего работодателя.Он не скажет вам, есть ли у вас там пенсия, ни подробности вашей пенсионной политики, ни ее стоимость.

Поиск целевых фондов вашего ребенка

В 2005 году правительство учредило детские целевые фонды (CTF) для детей, родившихся после 1 сентября 2002 года. Их цель — обеспечить каждому ребенку сбережения в возрасте 18 лет, помочь детям привыкнуть к сбережению, одновременно обучая их преимуществам сбережений и помогая им разобраться в личных финансах. Опекунам или родителям детей, имеющих право на получение помощи, были выданы денежные чеки.Их можно было депонировать только на не облагаемый налогом счет Детского трастового фонда, доступный на счетах акционеров, паевых или сберегательных счетах. Теперь на счет можно перечислять до 4368 фунтов стерлингов в год до достижения ребенком 18 лет. В 2020-2021 годах лимит увеличится до 9000 фунтов стерлингов.

Первая волна CTF на общую сумму 700 млн фунтов стерлингов, срок погашения наступит в августе 2020 года. Многие правомочные держатели CTF все еще не знают о своих правах или потеряли связь с этими учетными записями с 700 000 CTF, которые, по оценкам, неактивны. Многие из этих счетов были открыты HMRC, потому что опекун / родители этого не сделали.Если вы думаете, что у вас или вашего ребенка может быть потерянный CTF, вы можете узнать, где находится ваша учетная запись CTF, связавшись с HMRC.

Новые правила теперь позволяют передавать зрелые учетные записи в ISA без получения инструкций держателя или без использования их квоты ISA, что может обеспечить более высокие ставки, чем учетные записи CTF. Зрелые учетные записи также сохранят налоговое преимущество CTF, пока их владельцы не найдут инструкции. Вы также можете подумать о переводе вашего CTF в Junior ISA до того, как он созреет.

Как узнать, есть ли у кого-то страхование автомобилей

Опытные поверенные в Калифорнии по ДТП — The May Firm

Команда юристов May Firm понимает проблемы, с которыми вы сталкиваетесь при рассмотрении иска о страховании от несчастного случая. Мы преданно защищаем интересы наших клиентов и усердно работаем, чтобы помочь им бороться за решение необходимых проблем в связи с травмами и убытками, которые они понесли в результате автомобильной аварии.

Успешные результаты для клиентов The May Firm

Хотя это только прошлые результаты и не могут гарантировать результат в каком-либо конкретном случае, The May Firm гордится своим долгим послужным списком успеха.

Пример включает:

- Расчет в размере 2,3 миллиона долларов США для клиентов, которые участвовали в наезде сзади, вызванном грузовым транспортным средством

- Судебное решение в размере 1,9 миллиона долларов США присуждено семье пешехода, погибшего в результате аварии с автомобилем по неосторожности

- Компенсация в размере 1,5 миллиона долларов для жертв наезда сзади

Зачем вам нужно знать страховой статус другого водителя?

Страховой статус других водителей, участвующих в дорожно-транспортном происшествии, имеет отношение к вашему случаю, чтобы определить доступные вам варианты компенсации ущерба.

Хотя вы можете подать иск в свою страховую компанию в отношении определенных убытков, обратитесь за помощью к юристу и узнайте, можете ли вы подать иск о несчастном случае в страховую компанию виновной стороны. Подача иска в вашу страховую компанию может привести к росту ваших страховых взносов, и всегда лучше избегать этого варианта, если это возможно.

Ваш адвокат поможет вам решить, как поступить дальше.

Как юрист может помочь вам с иском об автомобильной аварии?

Процесс выплаты страхового возмещения после несчастного случая может быть обременительным и утомительным.Во время восстановления после травм вам, возможно, придется иметь дело со своей страховой компанией, виновной стороной и страховщиком другого водителя.

Юрист может помочь вам сориентироваться в процессе подачи страховых претензий и при подаче иска о возмещении ущерба, если это необходимо.

Расчет ущерба

Адвокат по автомобильной аварии оценит ваше дело, травмы и убытки, чтобы рассчитать общий ущерб, нанесенный вам в результате аварии. Расчет убытков — важный шаг для вашего иска, который поможет вам понять размер ущерба и компенсацию, доступную вам в соответствии с законом.

Страховая компания постарается отклонить или разрешить вашу претензию за минимально возможные деньги. Юрист разбирается в тонкостях закона о травмах и понимает, какой ущерб вы можете требовать в случае несчастного случая, вызванного другим лицом.

Сбор доказательств

Необходимо собрать доказательства и информацию, которые подтверждают факты вашего дела и серьезность ваших травм. У адвоката по травмам есть ресурсы и ноу-хау, чтобы собрать необходимую информацию и представить ее страховым компаниям и виновным сторонам, чтобы поддержать ваше требование и потребовать возмещения убытков.

Откройте для себя ответственность

В некоторых случаях автомобильной аварии ответственность и вина очевидны, но в других может возникнуть спор относительно того, кто несет ответственность за саму аварию и нанесенный ущерб. Адвокат по автомобильным авариям поможет вам определить потенциальную ответственность в вашем случае.

В некоторых случаях возможно, что помимо ответственности виновного водителя, владелец автомобиля, работодатель или другое третье лицо также может нести ответственность перед вами за ваши убытки.

Согласование мирового соглашения

Когда адвокат представляет вас в иске о дорожно-транспортном происшествии, все сообщения от других сторон будут проходить через них. Это включает в себя переговоры об урегулировании от вашего имени.

Вы обсудите свои убытки и ожидания со своим адвокатом, который затем приступит к переговорам со страховщиком или другими третьими сторонами, участвующими в качестве вашего посредника. Затем ваш адвокат представит вам все предложения и проконсультирует вас о ваших правах и возможностях.

Защитник ваших прав и интересов

С помощью квалифицированного адвоката по автомобильным авариям вы можете быть уверены, что ваши законные права и интересы будут представлены и защищены на каждом этапе пути. Ваш адвокат приложит все усилия, чтобы разрешить ваше дело мировым соглашением, но при некоторых обстоятельствах ваше дело может быть передано в суд. Если по вашему делу возникнет необходимость в судебном разбирательстве, ваш адвокат будет представлять вас в суде.

Как получить информацию о страховании автомобиля в Управлении по страхованию транспортных средств Калифорнии?

Люди нередко попадают в аварию с незастрахованным водителем или попадают в аварию.Если вы попали в аварию, и полиция не прибыла на место происшествия или не предоставила вам информацию о страховании другого водителя или транспортного средства, вы все равно можете узнать, существует ли соответствующий страховой полис.

Имейте в виду, что к аварии может применяться несколько правил.

Вы можете позвонить или посетить местное управление дорожного движения штата Калифорния лично, чтобы запросить справку о страховании несчастного случая, в котором вы участвовали:

- Если у вас есть информация о водителе, вы можете запросить в департаменте автомобильного транспорта штата Калифорния найти его имя для любых применимых страховое покрытие.

- Если у вас есть бирка номерного знака, вы можете предоставить ее в DMV, чтобы выяснить, есть ли у владельца транспортного средства какой-либо действующий страховой полис.

Закон Калифорнии требует, чтобы все транспортные средства, находящиеся на дорогах Калифорнии, независимо от того, припаркованы ли они или управляемые, должны иметь действующее страховое покрытие, включающее страхование ответственности за травмы, смерть и материальный ущерб.

В некоторых случаях страховой полис может применяться к несчастному случаю, даже если водитель в то время не был застрахован.Это может произойти, когда водитель работает на работодателя во время аварии или арендует автомобиль.

Адвокат по автомобильным авариям может изучить специфику вашего дела и помочь вам выявить всю потенциальную ответственность за ваш ущерб и любое доступное страховое покрытие.

Получение свидетельства о страховании и страховых удостоверений личности

Страхование— да, оно у вас есть, и при определенных обстоятельствах вас просят его доказать. Мы даже предоставляем доказательства вашей страховки в дизайнерском черном цвете (надписи) и белом (фон) для этих мероприятий с красной ковровой дорожкой.

Как мне получить подтверждение страхования?

Все документы, кроме SR-22 или FR-44, можно получить в Интернете, посетив раздел программных документов нашего центра онлайн-обслуживания. Если вы предпочитаете поговорить с представителем службы поддержки клиентов, позвоните по телефону (800) 861-8380.

Кроме того, многие штаты разрешают использование цифровых идентификационных карт в качестве действительного доказательства страхового покрытия. Узнайте больше о цифровых идентификационных картах.

Если вы являетесь держателем полиса GEICO и знаете, что вам нужен SR-22 или FR-44, позвоните по телефону (877) 206-0215.Если вы не уверены, нужен ли вам SR-22 или FR-44, или просто хотите узнать больше, прочтите все, что вам нужно знать о SR-22 / FR-44.

Если вы еще не зарегистрировались в онлайн-сервисах, вы можете зарегистрироваться сейчас.

Что такое страхование?

Чтобы помочь вам в пути, вот обзор различных типов документов, которые могут именоваться «доказательством наличия страховки»:

Страховая идентификационная карта / Страховая карта — информация, содержащаяся в страховой идентификационной карточке, зависит от штата, но обычно отображается номер полиса, даты вступления в силу, транспортные средства и держатели полиса.Используйте эту карту, чтобы зарегистрировать свой автомобиль или оставить его в машине в качестве доказательства страховки для правоохранительных органов.

Proof of Coverage — форма, которая показывает транспортное средство, дату вступления в силу и срок действия полиса, а также пределы страхового покрытия, имеющегося на транспортном средстве. Используйте эту форму, чтобы показать держателю залога или лизинговой компании ваше страховое покрытие.

Подтверждение страхового покрытия (MD FR-19) — форма, запрошенная Мэрилендом в качестве доказательства наличия страховки. Используйте эту форму, когда вы получите письмо от Управления автотранспортных средств Мэриленда или ссылку, в которой вам необходимо предоставить FR-19.

Канадская страховая карточка — Ваша карточка автострахования в США принимается в качестве доказательства наличия страховки во время путешествия по Канаде в качестве туриста; Канадские страховые удостоверения личности не нужны. Узнайте больше о поездке в Канаду на машине.

SR-22 или FR-44 (Сертификат финансовой ответственности) — сертификат, выданный государством, который подтверждает, что у вас есть страховое покрытие ответственности по автострахованию. Обычно это требуется только при определенных нарушениях, связанных с вождением. Если вам нужен SR-22 или FR-44, суды или автомобильный департамент вашего штата уведомят вас об этом.В зависимости от штата вашего проживания форма Свидетельства о финансовой ответственности обозначается как SR-22 или FR-44.

Как легко понять договор страхования

Большинство людей должны иметь определенные виды страхования. Например, если у вас есть дом, страхование домовладельца может быть стандартным. Автострахование покрывает ваш автомобиль, а страхование жизни защищает вас и ваших близких в худшем случае.

Когда ваш страховщик предоставляет вам документ полиса, важно внимательно его прочитать, чтобы убедиться, что вы его понимаете.Ваш консультант по страхованию всегда готов помочь вам с трудными условиями в страховых формах, но вы также должны сами знать, что говорится в вашем контракте. В этой статье мы упростим чтение вашего страхового договора, чтобы вы поняли их основные принципы и то, как они применяются в повседневной жизни.

Ключевые выводы

- В договорах страхования жизни прописаны условия вашего полиса, включая то, что покрывается, а что нет, а также то, что вы будете платить.

- Договор страхования жизни может содержать терминологию и жаргон, с которыми вы, возможно, не сразу знакомы.

- Важно внимательно прочитать договор страхования перед подписанием, чтобы понять, на что вы соглашаетесь.

- Вам также следует просмотреть договор, чтобы проверить наличие ошибок, которые могут повлиять на ваше страховое покрытие или расходы.

Основы договора страхования

При рассмотрении договора страхования есть определенные вещи, которые обычно универсальны.

- Предложение и принятие. При подаче заявления на страхование первое, что вы делаете, это получаете форму предложения конкретной страховой компании. После заполнения запрошенных данных вы отправляете форму в компанию (иногда с премиальным чеком). Это ваше предложение. Если страховая компания соглашается застраховать вас, это называется акцептом. В некоторых случаях ваш страховщик может согласиться принять ваше предложение после внесения некоторых изменений в предложенные вами условия.

- Рассмотрение. Это страховой взнос или будущие взносы, которые вы должны уплатить своей страховой компании. Для страховщиков возмещение также относится к деньгам, выплаченным вам, если вы подадите страховое возмещение. Это означает, что каждая сторона контракта должна придавать отношениям некоторую ценность.

- Правоспособность. Чтобы заключить договор со страховщиком, вы должны быть дееспособными. Например, если вы несовершеннолетний или психически больны, вы не можете иметь права заключать контракты.Точно так же страховщики считаются компетентными, если они имеют лицензию в соответствии с действующими нормативными актами, которые их регулируют.

- Правовая цель. Если целью вашего контракта является поощрение незаконной деятельности, он недействителен.

Важно

Возможно, вы не захотите подписывать договор страхования, если не полностью понимаете его условия, не проконсультировавшись предварительно со страховым экспертом.

Стоимость контракта

В этом разделе страхового договора указывается, сколько страховая компания может выплатить вам в соответствии с правомерным требованием, а также то, что вы можете заплатить страховщику за франшизу.Как структурированы эти разделы страхового договора, часто зависит от того, есть ли у вас полис возмещения или отсутствия возмещения.

Договоры возмещения убытков

Большинство договоров страхования являются договорами возмещения убытков. Договоры о возмещении применяются к страхованию, в котором понесенные убытки могут быть измерены в денежном выражении.

- Принцип возмещения убытков. В нем говорится, что страховщики платят не больше, чем фактически понесенный ущерб. Цель договора страхования — оставить вас в том же финансовом положении, в котором вы находились непосредственно перед происшествием, которое привело к возникновению страхового иска.Когда ваш старый Chevy Cavalier украден, вы не можете ожидать, что ваш страховщик заменит его новым Mercedes-Benz. Другими словами, вам будет выплачено вознаграждение в соответствии с общей суммой, которую вы застраховали за автомобиль.

(Чтобы узнать больше о договорах возмещения ущерба, см. Разделы «Покупки для автострахования» и «Как работает правило 80% для домашнего страхования?»)

В вашем договоре страхования есть некоторые дополнительные факторы, которые создают ситуации, в которых полная стоимость застрахованного актива не возмещается.

- Недострахование. Часто, чтобы сэкономить на страховых взносах, вы можете застраховать свой дом на сумму 80 000 долларов, когда общая стоимость дома фактически достигает 100 000 долларов. Во время частичного убытка ваш страховщик выплатит только часть 80 000 долларов, в то время как вам придется копаться в своих сбережениях, чтобы покрыть оставшуюся часть убытка. Это называется недостаточным страхованием, и вы должны стараться избегать его насколько это возможно.

- Превышение. Чтобы избежать банальных претензий, страховщики ввели положения вроде франшизы.Например, у вас есть автострахование с действующей франшизой в 5000 долларов. К сожалению, ваша машина попала в аварию, ущерб которой составил 7000 долларов. Ваш страховщик выплатит вам 7000 долларов, потому что убыток превысил указанный лимит в 5000 долларов. Но если убыток составит 3000 долларов, то страховая компания не заплатит ни копейки, и вам придется нести убытки самостоятельно. Короче говоря, страховщики не будут рассматривать претензии до тех пор, пока ваши убытки не превысят минимальную сумму, установленную страховщиком.

- Собственная ответственность. Это — это сумма, которую вы платите в качестве наличных расходов до того, как ваш страховщик покроет оставшиеся расходы. Следовательно, если франшиза составляет 5000 долларов, а общий страховой убыток составляет 15000 долларов, ваша страховая компания выплатит только 10000 долларов. Чем выше франшиза, тем меньше страховой взнос, и наоборот.

Договоры о возмещении убытков

Договоры страхования жизни и большинство договоров личного страхования от несчастных случаев не являются договорами возмещения убытков.Вы можете приобрести полис страхования жизни на сумму 1 миллион долларов, но это не означает, что стоимость вашей жизни равна этой сумме в долларах. Поскольку вы не можете рассчитать чистую стоимость своей жизни и установить на нее цену, договор возмещения не применяется.

Договор страхования жизни обычно включает следующее:

- Страница деклараций: Это часто первая страница полиса страхования жизни, и она включает имя владельца полиса, тип и номер полиса, дату выдачи, дату вступления в силу, премиум-класс или тарифный класс, а также всех выбранных вами пассажиров. добавить.Если вы приобрели полис срока действия, на странице деклараций также должна быть указана продолжительность срока действия страхового покрытия.

- Термины и определения полиса: Вы можете увидеть отдельный раздел в своем договоре страхования жизни, в котором приводятся термины и определения, включая пособие в случае смерти, премию, получателя и страховой возраст. Ваш страховой возраст может быть вашим фактическим возрастом или ближайшим возрастом, назначенным вам компанией по страхованию жизни.

- Сведения о страховании: В разделе с подробностями о страховом покрытии в договоре страхования жизни содержится подробная информация о вашем полисе, в том числе о том, сколько вы заплатите за страховые взносы, когда эти платежи подлежат выплате, штрафы за пропущенные платежи и кто получает пособие в случае смерти вашего полиса. должны быть выплачены.Например, у вас может быть только один основной получатель или основной получатель с несколькими условными получателями.

- Дополнительные сведения о полисе: В вашем договоре страхования жизни может быть отдельный раздел, охватывающий пассажиров, если вы решили добавить их. Райдеры расширяют сферу действия вашего полиса. Обычные пассажиры по страхованию жизни включают в себя лиц, пользующихся ускоренной выплатой пособий по случаю смерти, тех, кто занимается долгосрочным уходом, и тех, кто страдает тяжелыми заболеваниями. Эти надстройки позволяют вам получать пособие в случае смерти при жизни, если вам нужны деньги для покрытия расходов, связанных с неизлечимой болезнью.

Когда вы определили, что страхование жизни — это то, что вам нужно, важно внимательно сравнить варианты. Например, вы можете склоняться к срочному страхованию жизни по сравнению с постоянным страхованием жизни, если вам не нужно пожизненное страхование. Или вы можете предпочесть постоянное страхование, если рассматриваете страхование жизни как инвестицию.

В любом случае важно присмотреться к лучшим компаниям по страхованию жизни.

(Для получения дополнительной информации о договорах, не связанных с возмещением убытков, прочтите «Покупка страхования жизни: срочная или постоянная» и «Передача права собственности на страхование жизни».»)

Страховой интерес

Это ваше законное право застраховать любой тип собственности или любое событие, которое может привести к финансовым убыткам или создать для вас юридическую ответственность. Это называется страховым интересом.

Предположим, вы живете в доме своего дяди и подаете заявление на страхование домовладельцев, потому что считаете, что можете унаследовать дом позже. Страховщики отклонят ваше предложение, потому что вы не являетесь владельцем дома и, следовательно, вы не несете финансовых потерь в случае убытка.Что касается страхования, то страхуется не дом, не машина или оборудование. Скорее, это денежные проценты в том доме, машине или оборудовании, к которым применяется ваша политика.

Это также принцип страхового интереса, который позволяет супружеским парам оформлять страховые полисы на жизнь друг друга, исходя из того принципа, что один может пострадать материально в случае смерти супруга. Страховой интерес также существует в некоторых деловых соглашениях, например, между кредитором и должником, между деловыми партнерами или между работодателями и работниками.

Подсказка

В договорах страхования жизни лицо, имеющее страховой интерес, может включать вашего супруга, ваших детей или внуков, взрослого с особыми потребностями, который также является иждивенцем или престарелыми родителями.

Принцип суброгации

Суброгация позволяет страховщику подать в суд на третью сторону, которая причинила убытки застрахованному, и использует все методы возврата части денег, которые она выплатила страхователю в результате убытка.

Например, если вы пострадали в дорожно-транспортном происшествии, вызванном неосторожным вождением другого человека, вам будет выплачена компенсация от вашего страховщика.Однако ваша страховая компания также может подать в суд на безрассудного водителя, пытаясь вернуть эти деньги.

Доктрина доброй воли

Все договоры страхования основаны на концепции uberrima fides, или доктрине предельной добросовестности. Эта доктрина подчеркивает наличие взаимной веры между страхователем и страховщиком. Проще говоря, при подаче заявления на страхование вашей обязанностью становится правдивое раскрытие соответствующих фактов и информации страховщику.Точно так же страховщик не может скрыть информацию о продаваемой страховой защите.

- Обязанность раскрытия информации. По закону вы обязаны раскрыть всю информацию, которая может повлиять на решение страховщика о заключении договора страхования. Факторы, увеличивающие риски — предыдущие убытки и претензии по другим полисам, страховое покрытие, в котором вам было отказано в прошлом, наличие других договоров страхования, полные факты и описания, касающиеся имущества или события, подлежащего страхованию — должен быть раскрыт.Эти факты называются материальными фактами. В зависимости от этих существенных фактов ваш страховщик решит, нужно ли вам страховать, а также какую премию взимать. Например, в страховании жизни ваша привычка курить является важным материальным фактом для страховщика. В результате ваша страховая компания может принять решение взимать значительно более высокий страховой взнос из-за ваших привычек курения.

- Заявления и гарантия. В большинстве видов страхования вы должны подписать декларацию в конце формы заявки, в которой указано, что предоставленные ответы на вопросы в форме заявки и другие личные заявления и анкеты являются правдивыми и полными.Поэтому, например, при подаче заявления на страхование от пожара вы должны убедиться, что предоставленная вами информация о типе конструкции вашего здания или характере его использования технически верна.

В зависимости от своего характера эти заявления могут быть заявлениями или гарантиями.

A) Заявления: это письменные заявления, сделанные вами в форме заявления, которые представляют предполагаемый риск для страховой компании. Например, в анкете на страхование жизни укажите информацию о вашем возрасте, семейную историю, род занятий и т. Д.это представления, которые должны быть верными во всех отношениях. Нарушение представлений происходит только тогда, когда вы даете ложную информацию (например, о своем возрасте) в важных заявлениях. Тем не менее, договор может быть или не быть недействительным в зависимости от типа искажения информации, которое имеет место.

Б) Гарантии: Гарантии в договорах страхования отличаются от гарантий обычных коммерческих договоров. Они вводятся страховщиком, чтобы гарантировать, что риск остается неизменным на протяжении всего полиса и не увеличивается.Например, в автостраховании, если вы одалживаете свою машину другу, у которого нет прав, и этот друг попал в аварию, ваш страховщик может счесть это нарушением гарантии, поскольку он не был проинформирован об этом изменении. В результате ваша претензия может быть отклонена.

Как мы уже говорили, страхование работает по принципу взаимного доверия. Вы обязаны раскрыть все относящиеся к делу факты своему страховщику. Обычно нарушение принципа предельной добросовестности возникает, когда вы намеренно или случайно не разглашаете эти важные факты.Есть два вида неразглашения:

- Невиновное неразглашение связано с непредоставлением информации, о которой вы не знали.

- Умышленное неразглашение означает умышленное предоставление неверной существенной информации

Например, предположим, что вы не знаете, что ваш дедушка умер от рака, и, следовательно, вы не раскрыли этот существенный факт в анкете семейной истории при подаче заявления на страхование жизни; это невинное неразглашение.Однако, если вы знали об этом существенном факте и намеренно скрывали его от страховщика, вы виновны в умышленном неразглашении.

Если вы предоставите неточную информацию с намерением ввести в заблуждение, ваш договор страхования становится недействительным.

- Если это умышленное нарушение было обнаружено во время подачи претензии, ваша страховая компания не будет ее выплачивать.

- Если страховщик считает нарушение невиновным, но значительным для риска, он может наказать вас путем сбора дополнительных премий.

- В случае невиновного нарушения, не имеющего отношения к риску, страховщик может решить проигнорировать нарушение, как если бы его никогда не было.

Прочие аспекты политики

Доктрина адгезии. Доктрина присоединения гласит, что вы должны принять весь договор страхования и все его условия без торга. Поскольку у страхователя нет возможности изменить условия, любые неясности в договоре будут истолкованы в их пользу.

Принцип отказа и эстоппеля . Отказ — это добровольный отказ от известного права. Estoppel препятствует тому, чтобы человек отстаивал эти права, потому что он действовал таким образом, чтобы отрицать заинтересованность в сохранении этих прав. Предположим, что вы не раскрываете некоторую информацию в форме заявки на страхование. Ваш страховщик не запрашивает эту информацию и выдает страховой полис. Это отказ. В будущем, когда возникнет претензия, ваш страховщик не сможет поставить под сомнение договор на основании неразглашения.Это эстоппель. По этой причине ваш страховщик должен будет оплатить претензию.

Подтверждения обычно используются, когда необходимо изменить условия договоров страхования. Они также могут быть выпущены для добавления определенных условий в политику.

Совместное страхование относится к разделу страхования двумя или более страховыми компаниями в согласованной пропорции. Например, при страховании крупного торгового центра риск очень велик. Таким образом, страховая компания может привлечь двух или более страховщиков для разделения риска.Совместное страхование также может существовать между вами и вашей страховой компанией. Это положение довольно популярно в медицинском страховании, при котором вы и страховая компания решаете разделить покрываемые расходы в соотношении 20:80. Таким образом, при предъявлении претензии ваш страховщик выплатит 80% покрытых убытков, а вы выложите оставшиеся 20%.

Перестрахование происходит, когда ваш страховщик «продает» часть вашего покрытия другой страховой компании. Предположим, вы известная рок-звезда и хотите, чтобы ваш голос был застрахован на 50 миллионов долларов.Ваше предложение принято страховой компанией A. Однако страховая компания A не может взять на себя весь риск, поэтому она передает часть этого риска — , скажем, 40 миллионов долларов — Страховой компании B. voice, вы получите 50 миллионов долларов от страховщика A (10 миллионов долларов + 40 миллионов долларов), при этом страховщик B внесет перестраховочную сумму (40 миллионов долларов) страховщику A. Эта практика известна как перестрахование. Как правило, перестрахование практикуется в гораздо большей степени страховщиками общего профиля, чем страховщиками жизни.

Итог

При подаче заявления на страхование вы найдете на рынке огромный выбор страховых продуктов. Если у вас есть страховой консультант или брокер, они могут присмотреться к ним и убедиться, что вы получаете адекватное страховое покрытие за свои деньги. Даже в этом случае небольшое понимание договоров страхования может иметь большое значение для обеспечения того, чтобы рекомендации вашего консультанта выполнялись.

Кроме того, могут быть случаи, когда ваше требование отменяется из-за того, что вы не обратили внимания на определенную информацию, запрошенную вашей страховой компанией.В этом случае недостаток знаний и невнимательность могут дорого вам обойтись. Изучите особенности полиса вашего страховщика, вместо того, чтобы подписывать их, не вдаваясь в мелкий шрифт. Если вы понимаете, что читаете, вы можете быть уверены, что страховой продукт, на который вы подписываетесь, покроет вас, когда вам это нужно больше всего.

Можно ли застраховать жизнь кого-либо без его ведома?

Тайные полисы страхования жизни — частый сюжет на телевидении и в фильмах. Но могли ли вы иметь полис страхования жизни и не знать об этом?

Около 60% американцев имеют какую-либо форму страхования жизни.Большинство из них, вероятно, либо подключились к Интернету, либо страховой агент помог им найти полис, соответствующий их потребностям в страховании.

Однако бывают случаи, когда кто-то может обманным путем оформить страхование жизни на ваше имя. Такие случаи редки, но мошенничество со страховкой все же случается.

Вот что вам нужно знать, чтобы этого с вами не случилось.

КЛЮЧЕВЫЕ ДОБЫЧИ

- Возможно, кто-то может тайно оформить полис страхования жизни на ваше имя. Однако это бывает редко и не так-то просто.

- Вы не имеете права аннулировать полис страхования жизни, заключенный на ваше имя. Только владелец полиса может отказаться от него.

- Чтобы узнать, оформил ли кто-то на вас страховой полис, просмотрите свои личные документы по страхованию жизни или свяжитесь с вашим государственным отделом страхования.

- Обратитесь в страховую компанию, чтобы решить проблему, если вы узнали, что кто-то оформил на вас полис страхования жизни.

Что такое страховой интерес?

Если у вас есть страховой интерес к кому-либо, это означает, что в случае его смерти вы столкнетесь с финансовыми потерями или трудностями.Следовательно, чтобы вы считались выгодоприобретателем по их полису страхования жизни или могли оформить полис на кого-то, вам необходимо проявить страховой интерес.

Примечательно, что даже если у вас есть страховой интерес, вам потребуется согласие человека, которого вы планируете застраховать. Однако есть некоторые исключения — например, вам разрешено оформить полис страхования жизни вашего несовершеннолетнего ребенка.

Как работает полис страхования жизни?

Полис страхования жизни — это договор между страховщиком и физическим лицом.Сам по себе полис обычно страхует человека, который его купил, но он может также застраховать кого-то еще, например ребенка или делового партнера.

Когда застрахованное лицо умирает, полис выплачивает заранее определенную сумму выгодоприобретателю страхователя.

Двумя основными типами полисов страхования жизни являются:

- Срочное страхование жизни: Срочное страхование жизни обеспечивает покрытие на определенный период или срок. Если застрахованный полис умирает в течение срока, полис страхования жизни выплачивается выгодоприобретателям.В противном случае он просто истекает в конце срока.

- Полное страхование жизни: Этот тип постоянного полиса страхования жизни действует в течение всей жизни застрахованного лица, пока он или она платит страховые взносы. В отличие от срочного страхования жизни, срок действия всего полиса страхования жизни не истекает через определенный период.

Может ли кто-нибудь тайно оформить на вас полис страхования жизни?

Вы можете спросить: «Может ли кто-нибудь оформить на меня полис страхования жизни без моего ведома?» Возможно, но очень маловероятно .В процессе подачи заявления на страхование жизни существуют меры защиты, которые затрудняют это.

Что нужно для того, чтобы застраховать жизнь кого-то? Большинство компаний по страхованию жизни требуют:

- Медицинский осмотр

- Ваша медицинская информация

- Ваше согласие в виде вашей подписи

«Хотя тайные полисы страхования жизни не распространены, они возможны», — говорит адвокат Райан Стамп из Randall & Stump, PLLC, которая часто представляет клиентов, сталкивающихся с мошенничеством в сфере страхования и другим мошенничеством или уголовными обвинениями, связанными со страхованием жизни.

Большинство полисов страхования жизни требуют медицинского осмотра, но некоторые требуют только подписи лица, которое застраховано, говорит он.

«Такие полисы могут быть незаконно изъяты, если кто-то подделал подпись и не проинформировал человека, на которого распространяется страховой полис», — говорит Стамп.

Страховой интерес — еще одна гарантия, которая снижает потенциальный риск тайного страхования жизни. Страхование жизни на вас? Это должен быть кто-то, кто понесет значительные финансовые потери в случае вашей смерти.В этом случае супруг (а), близкий член семьи или даже деловой партнер может иметь «страховой интерес» к вам и иметь возможность застраховать вас на законных основаниях.

Для кого вы можете приобрести страхование жизни на законных основаниях?

Можно ли оформить полис страхования жизни на кого угодно? Нет. Чтобы оформить полис страхования жизни на другого человека, у вас должен быть финансовый страховой интерес в этом человеке.

«Проще говоря, это означает, что смерть этого человека неблагоприятно повлияет на вас», — говорит Брайан Байерл, старший актуарий Американского совета страховщиков жизни.

Пример включает

Примеры включают —

Супруг (а) — Чтобы оформить страховой полис на вашего супруга, вы должны иметь страховой интерес и их согласие. Но есть смысл купить полис страхования жизни на своего супруга, если вы кормилец и у супруга нет дохода.

Ребенок — Страхование жизни можно приобрести на несовершеннолетнего без его согласия, но если ребенку 18 лет и старше, вам необходимо получить от него подтверждение.

Деловой партнер — В деловом партнерстве нередко один партнер приобретает страховку жизни другого.Если первый партнер уйдет из жизни, эта выплата может быть использована их оставшимися членами семьи или партнерами для выкупа этих акций и получения права собственности на указанную компанию.

Старые родители — Если ваши родители стареют и у них нет полиса страхования жизни на свое имя, вы можете оформить страховой полис, который покроет их окончательные расходы и расходы на похороны.

Вы можете спросить: «Могу ли я застраховать жизнь своего парня или девушку?» Это возможно, если вы докажете страховой компании, что страховой интерес существует.Например, если вы проживаете вместе с человеком, с которым не состоите в браке, у вас есть общий дом или ребенок, вы можете иметь право на страховое покрытие.

Как приобрести страховку жизни для другого человека?

Можно ли оформить полис страхования жизни на кого-либо без его ведома? Нет. Прежде чем покупать страхование жизни для кого-то еще, поймите, что этот человек должен соответствовать определенным критериям.

У вас должен быть страховой интерес в этом человеке, а это означает, что его смерть отрицательно скажется на вашей жизни.

Вряд ли страховая компания просто поверит вам на слово. Вместо этого он попросит доказательства. Страховщик жизни, скорее всего, рассмотрит отношения между вами и застрахованным.

Вам нужно разрешение на страхование жизни кого-либо? Да, потому что застрахованный должен согласиться с вашим решением о покупке полиса.

«Страхование жизни другого лица также должно осуществляться с его ведома и согласия», — говорит Байерле.

Застрахованному, вероятно, потребуется пройти медицинский осмотр и, возможно, придется ответить на вопросы, заданные страховой компанией.

С этого момента полис страхования жизни должен работать так же, как и любое другое страхование жизни. Если страховые взносы выплачены и вы соблюдаете все условия контракта, компенсация будет выплачиваться в случае смерти застрахованного.

Когда не стоит оформлять полис страхования жизни на кого-то другого?

Нет смысла пытаться застраховать жизнь кого-то, если у вас нет страхового интереса к нему.

Помните, что смерть человека должна вызвать у вас финансовые затруднения.Если бы ваш лучший друг умер, вы, несомненно, были бы эмоционально опустошены. Но эмоциональный стресс не соответствует критериям, необходимым для создания «страхового интереса».

И даже если у вас есть страховой интерес в этом человеке, этого недостаточно. Чтобы совершить покупку полиса страхования жизни для другого лица, это лицо должно быть готово пройти процесс страхования.

Страховая компания, скорее всего, задаст человеку вопросы, на которые необходимо ответить. Кроме того, застрахованный должен будет пройти медицинский осмотр, который может включать:

- Проверка основных показателей жизнедеятельности, включая артериальное давление и пульс

- Измерение роста, веса и индекса массы тела

- Сбор и анализ крови и образцы мочи

Как избежать мошенничества?

Есть два ключа к тому, чтобы убедиться, что вы не приобретаете полис страхования жизни на кого-то другого, который в конечном итоге может оказаться мошенническим:

- Вы должны доказать, что у вас есть страховой интерес к этому человеку

- Вы должны получить согласие человека

«Процесс подачи заявления на страхование жизни затрудняет оформление страховки жизни на кого-либо без его ведома», — говорит Байерле.

В большинстве случаев компания по страхованию жизни потребует от застрахованного лица пройти медицинский осмотр, чтобы определить его страховую возможность и помочь установить размер страховых взносов по полису, сообщает Bayerle.

Кроме того, застрахованное лицо должно будет подписать заявление и дать согласие, добавляет он.

Можете ли вы отменить полис страхования жизни, который у кого-то есть?

Нет, обычно вы не можете отменить чей-либо полис страхования жизни.

Лицо, получившее полис, владеет им.Человек, чья жизнь застрахована, не имеет никаких прав на полис, поэтому вы не можете его отменить.

Однако вы можете увидеть, передаст ли это лицо право собственности на вас. Это может произойти, если ваши родители оформили на вас полис страхования жизни, когда вы были ребенком.

Можно ли застраховать жизнь супруга?

Вы можете оформить полис страхования жизни на своего супруга, если у вас есть страховой интерес. Другими словами, если смерть человека вызовет у вас значительные финансовые трудности, это страховой интерес.

Хорошая идея — получить согласие супруга и пройти обычный процесс страхования жизни, когда супруг получит полис и назовет вас в качестве бенефициара.

Как узнать, заключил ли кто-то страхование жизни на мое имя?

Если вам интересно, как узнать, есть ли у кого-то страхование жизни, Стамп говорит, что вы можете сделать несколько вещей, чтобы раскрыть мошенническую политику в отношении вас, в том числе:

- Обратите внимание на маркетинговые или образовательные материалы в почте от страховщик, с которым вы не подписались на страхование.Страховая компания может отправлять вам рассылки для продажи дополнительных услуг. Если на любом из этих материалов есть ссылочный номер, на ваше имя может быть указана мошенническая политика.

- Проверяйте свой банковский счет на предмет регулярных платежей в компанию по страхованию жизни. Выплаты страховщику могут появиться на вашем счету, если член семьи увековечивает это преступление или вы стали жертвой кражи личных данных.

- Просмотрите свои личные документы, чтобы узнать о страховании жизни. Например, если вашему супругу (а) было предложено групповое страхование жизни через своего работодателя, возможно, он или она могли застраховать вас без вашего ведома.Если вы собираетесь развестись или разводиться в ближайшее время, скорее всего, правила остались в силе. Также возможно, что ваши родители могут иметь полис на ваше имя без вашего ведома. Они могли получить полис, когда вы были несовершеннолетним, и сохранить его, когда вы достигли совершеннолетия.

- Свяжитесь с отделом страхования штата и спросите, есть ли в вашем штате специальное бюро по расследованию мошенничества со страховкой. Вы можете позвонить в свой отдел государственного страхования, чтобы зарегистрировать жалобу, если вы подозреваете мошенничество.

Также посетите веб-сайт Медицинского информационного бюро (MIB), чтобы узнать, есть ли на ваше имя секретный полис страхования жизни. В MIB хранятся досье на потребителей, подавших индивидуальные заявки на страхование жизни или здоровья за последние семь лет.

Если вы видите название незнакомой страховой компании, проверьте, застрахованы ли вы в ней.

Что делать, если вы узнали, что в вашей жизни существует политика?

Если вы обнаружите при себе полис страхования жизни, вам лучше всего и в первую очередь защитить себя, работая со страховой компанией для решения проблемы.Если они отказываются сотрудничать, свяжитесь с полицией и вашим государственным отделом страхования.

Мошенничество со страховкой — тяжкое преступление. Стамп утверждает, что тому, кто получит незаконный полис страхования жизни, грозит тюремное заключение, испытательный срок или значительный штраф .

«В зависимости от глубины информации, которую предоставил злоумышленник, он также может оказаться на крючке за кражу личных данных, мошенничество с использованием электронных средств связи или мошенничество с использованием почты», — говорит он. «Если в действиях участвуют люди из разных штатов или транзакции в разных штатах, это может быть даже федеральное правонарушение.Это повлечет за собой наказание в федеральной тюрьме и дополнительные штрафы ».

Тайные полисы страхования жизни — редкость, но такой вид страхового мошенничества случается. Защитите себя, следуя описанным нами шагам, чтобы свести к минимуму вероятность того, что кто-то получит крупную сумму. страховая выплата за ваш счет.

Что делать, если вы оформили полис страхования жизни на кого-то другого и больше не нуждаетесь в нем?

Отменить полис страхования жизни просто. Вы просто сообщаете страховщику жизни, что больше не хотите политики, а затем прекратить платить страховые взносы.Если у вас есть срочная страховка, полис просто закончится на этом этапе, и у вас больше не будет страхового покрытия.

Если у вас есть пожизненный полис, вы получите денежную сумму за вычетом всех причитающихся сборов. Такие сборы часто известны как сборы за возврат.

Могу ли я застраховать жизнь своих родителей без их ведома?

Вы можете оформить полис страхования жизни на своих родителей, но вам потребуется их согласие. Многие люди покупают полис страхования окончательных расходов, чтобы покрыть окончательные расходы своих родителей и расходы на похороны.

Оформление полиса страхования жизни на родителей без их ведома будет считаться мошенничеством. В настоящее время большинство страховых полисов разработаны таким образом, что вы не сможете застраховать человека без его ведома.

Когда должен быть проявлен страховой интерес, чтобы полис страхования жизни был действителен?

Для того, чтобы полис страхования жизни был действительным, страховой интерес должен присутствовать в момент приобретения полиса. Следовательно, вы не можете оформить полис на кого-либо, если у вас нет страхового интереса в человеке, которого вы хотите застраховать.

Как узнать, действует ли еще полис страхования жизни?

Вы сможете узнать, действует ли еще полис, просто связавшись с компанией, выдавшей ваш полис страхования жизни. Несмотря на то, что прошло некоторое время с тех пор, как премии не были уплачены, вы можете получить возврат на свои инвестиции в виде дивидендов.

Вы можете столкнуться с решением обналичить свой полис страхования жизни, если полис все еще действует. Страховая компания потребует доказательства права собственности, прежде чем платить по иску.Имейте в виду, что обычно у этих политик есть срок действия.

Плюсы и минусы покупки страховки жизни для кого-то другого

Есть как плюсы, так и минусы покупки страховки жизни для кого-то другого.

Плюсы включают:

- Вы получите пособие в случае смерти, которое поможет вам покрыть счета и другие жизненные расходы в случае смерти кого-то, от кого вы зависите в плане дохода.

- Процесс относительно прост, застрахованный просто соглашается пройти тестирование и ответить на несколько вопросов.

- И вы, и застрахованное лицо будете чувствовать себя в большей безопасности, зная, что вы будете финансово защищены в случае вашей смерти.

Минусы покупки страховки жизни для кого-то включают:

- Невозможно получить полис, если человек, которого вы хотите застраховать, не согласен с вашим планом.

- Человек, которого вы хотите застраховать, должен будет пройти медицинский осмотр.

- Деньги, которые вы тратите на страхование чужой жизни, лучше потратить на другие дела.

Что происходит при обналичивании чека автострахования? Должен ли я использовать его для ремонта?

После того, как ваша претензия по страхованию автомобиля будет одобрена после аварии, ваша страховая компания выпишет чек на оплату ремонта. Но то, что происходит с деньгами, не всегда однозначно.

Наиболее распространенный сценарий после того, как вы подали заявление о страховании автомобиля, заключается в том, что ваш страховщик отправит вам расчетный чек напрямую, затем вы обналичите его и используете деньги для оплаты своему механику, как только он закончит ремонт.Но бывают исключения.

Несколько факторов, например, есть ли у вас договор аренды или ссуды на свой автомобиль и поощряет ли ваша страховая компания работать с предпочитаемым механиком, влияют на то, как работает процесс, и могут повлиять на степень вашего контроля над тем, как проходит проверка автострахования. потраченный.

Ваш страховщик может отправить чек напрямую в ремонтную мастерскую

Многие компании по страхованию автомобилей поощряют своих клиентов работать в одной из предпочитаемых ими мастерских по ремонту кузовов автомобилей или по программе прямого реферала.Обычно вы можете выбрать любую ремонтную мастерскую, которая вам нравится, но если вы выберете предпочитаемую мастерскую, ваша страховая компания, скорее всего, оплатит ремонтную мастерскую напрямую. Другими словами, вы никогда не получите фактический чек на страхование автомобиля; вы несете ответственность только за уплату франшизы механику.

>> Подробнее : Выбор автомастерской

Преимущество выбора предпочитаемой автомастерской заключается в том, что ваша страховая компания и магазин бесплатно покроют любую дополнительную работу, если что-то пойдет не так или окажется, что нужно сделать больше работы, чем первоначально предполагалось.Это может помочь увеличить скорость и эффективность ремонтных работ. Кроме того, вам не придется беспокоиться о том, чтобы действовать в качестве посредника между магазином и вашей страховой компанией.

Перед обналичиванием чека вам может потребоваться разрешение держателя залога.

Распространенным требованием при автолизинге и ссуде является то, что вы должны содержать автомобиль в хорошем рабочем состоянии в течение срока договора с лизинговой или ссудной компанией. Если у вас есть договор аренды или ссуды на ваш автомобиль, у вас, вероятно, есть определенные требования к страхованию, и наиболее распространенным из них является то, что ваша компания указана в вашем страховом полисе.В результате вы можете обнаружить, что на чеке, выданном вам вашей страховой компанией, есть ваше имя и название вашей кредитной компании.

>> Подробнее : Требования к страхованию арендованного автомобиля

В этом случае вам потребуется, чтобы финансовая компания подписала страховой чек, прежде чем вы сможете его обналичить. Объем надзора, который ваша кредитная компания захочет в процессе рассмотрения претензий, может значительно варьироваться, и, по сути, это зависит от кредитной компании, насколько она контролирует.

- Иногда представитель просто проверяет, что авария произошла, подписывает чек и отправляет вас в путь.

- Также возможно, что ваш кредитный специалист потребует, чтобы вы подписали чек на страхование автомобиля перед компанией, и он заплатит ремонтной компании от вашего имени.

Все обстоит немного иначе, если вы попали в аварию, в которой виноват другой водитель, и его страхование ответственности оплачивает претензию. Это называется претензией «третьей стороны»: вы являетесь третьей стороной, а виновный водитель и их страховая компания — первой и второй сторонами, соответственно.Страховщик другого водителя не будет знать, финансируется ваша машина или нет, и у нее нет договорных обязательств перед вашей финансовой компанией. В результате расчетный чек обычно выписывается непосредственно вам.

Но независимо от того, указано ли на чеке название кредитной компании, по условиям лизинга или ссуды вы обязаны содержать машину в хорошем состоянии, поэтому лучше ремонтировать ее в соответствии с условиями лизинга. В противном случае вас могут оштрафовать в конце срока аренды или даже вернуть себе автомобиль.

Когда вам не нужно использовать деньги в счет страхового возмещения для ремонта автомобиля

Если ваша машина полностью принадлежит вам, и ваша страховая компания выписывает вам чек после подачи иска, вы можете технически сделать с деньгами все, что захотите, например, отправиться в отпуск или купить новый телевизор. Технически от вас не требуется тратить деньги на ремонт автомобиля. Но есть некоторые соображения, о которых следует помнить, пытаетесь ли вы найти механика, который отремонтирует автомобиль за меньшие деньги, попытаетесь решить проблему самостоятельно или вообще проигнорируете проблему и потратите деньги на другую цель.

Самым большим недостатком использования денег для проверки страхового возмещения для других целей является то, что вы будете нести ответственность за любые дополнительные расходы, если проблема с автомобилем ухудшится.

Независимо от того, если вы проигнорировали проблему и со временем она усугубилась, или неисправность усугубилась в ходе непрофессионального ремонта, ваша страховая компания не будет платить за дополнительный ущерб. Вы будете на крючке за любые дальнейшие расходы. Кроме того, автостраховые компании не будут предоставлять покрытие для ремонта вещей более одного раза и опасаются людей, совершающих мошенничество, подавая одно и то же требование несколько раз.

Итак, если вы снова столкнетесь с той же проблемой — например, если ваш автомобиль был поврежден градом несколько раз, — ваша страховая компания проведет тщательное расследование, чтобы убедиться, что вы не совершаете мошенничества. Также есть хороший шанс, что он откажется от страховки автомобиля, если есть доказательства того, что повреждение существовало ранее, даже если повреждение было вызвано в первую очередь вторым инцидентом.

Можете ли вы оставить деньги на автострахование?

Пока вы полностью владеете автомобилем, вы можете делать все, что захотите, с деньгами, полученными от вашей страховой компании.Это означает, что вы можете удержать оставшиеся деньги от вашего требования. Однако очень важно никогда намеренно не переоценивать стоимость ремонта вашего автомобиля. Мы рекомендуем получать оценки из надежного источника, например из ремонтной мастерской.

Государственные законы о проверке требований могут отличаться.

По большей части законы о страховании в Соединенных Штатах устанавливаются на уровне штата — это большая часть причины, по которой страховые ставки так сильно различаются от штата к штату. Таким образом, могут быть особые требования к тому, как вы и ваша страховая компания относитесь к страховым выплатам.

- Например, в Массачусетсе страховые компании обязаны выписывать чек лицу, на которое распространяется страховой полис, если только застрахованное лицо не требует иного.

- И в некоторых штатах, но не во всех, требуется, чтобы держатели залога — ваша лизинговая или ссудная компания — указывались в страховых полисах и чеках.

Перепроверьте законы вашего штата в отношении страховых проверок, чтобы убедиться, что вы и ваша страховая компания соблюдаете закон.